Empresas químicas europeas: La calma antes de la tormenta

Este artículo ha sio escrito por Eugenio Piliego, analista de Scope Ratings

El sector químico europeo ha capeado hasta ahora la crisis de los precios del gas, pero se avecinan tiempos más duros por la escasez y la recesión. Las compañías se enfrentan a un recorte de beneficios este trimestre y el próximo debido a los elevados precios del gas natural y las posibles interrupciones del suministro. Por el momento, han repercutido el aumento de los costes a los clientes y mantenido la producción, al menos fuera del sector de los fertilizantes.

Sin embargo, el endeudamiento va en aumento en medio de un incremento de los costes de la energía y de las materias primas que sitúa al sector europeo en desventaja, especialmente frente a los productores estadounidenses.

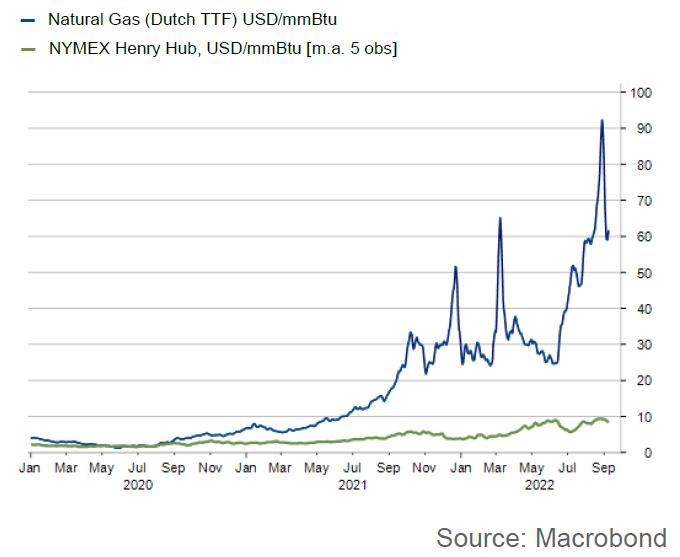

En la industria química, el gas natural se utiliza principalmente para la generación de energía/vapor; aunque el gas estadounidense ha sido más barato que el europeo desde hace algún tiempo -siendo EE.UU. el mayor productor mundial-, el creciente diferencial de precios del gas transatlántico desde 2021 ha ampliado la brecha de costes entre los sectores químicos estadounidense y europeo. El gas europeo es actualmente seis veces más caro que el estadounidense. Si observamos los futuros del gas, parece que el mercado espera que esto dure al menos tres años antes de que los precios del gas europeo se estabilicen de nuevo en los niveles anteriores a la guerra.

Precios del gas natural en Europa y Estados Unidos

Esto supone una desventaja competitiva para los productores europeos, al menos a medio plazo. A corto plazo, las empresas aún pueden gestionar estos costes adicionales mediante medidas paliativas. A largo plazo, los posibles ahorros son limitados y varían de una empresa a otra. El cambio de gas a petróleo, por ejemplo, sólo es posible en algunos centros de producción en los que existen alternativas para generar calor de proceso, como las antiguas calderas de petróleo o las centrales combinadas de calor y electricidad alimentadas con carbón, que generalmente sólo cubren una pequeña parte de la producción. Se prevé una reducción de los índices de utilización en Europa -o paradas de producción más frecuentes- que sólo las empresas con operaciones geográficamente diversificadas podrán compensar con un aumento de la producción en otros centros.

Los grandes productores de productos químicos empezaron a aumentar gradual y agresivamente los precios de sus productos el año pasado. De este modo, han sido capaces, en gran medida, de repercutir el aumento de los costes energéticos a los clientes al menos hasta la primera mitad de 2022. Sin embargo, es posible que las empresas con productos predominantemente básicos o con una base de activos más pequeña no hayan podido repercutir plenamente la subida de los precios.

En general, veremos un empeoramiento generalizado de la calidad crediticia en todo el espectro químico si los precios de la energía aumentan considerablemente. La tendencia a la reducción de los márgenes de los pequeños operadores de productos básicos va a continuar, ya que tendrán dificultades para seguir el ritmo de las subidas de precios.

En el caso de las especialidades químicas, la cuestión será hasta cuándo la demanda de los consumidores soportará la inflación; en algún momento, los precios más altos se traducirán en una menor demanda y/o las grandes especialidades químicas tendrán que absorber una mayor parte de los aumentos de costes. Es difícil predecir cuándo puede ocurrir esto, pero es posible que el punto de inflexión llegue en el cuarto trimestre de 2022. El riesgo de recesión es material y jugará un papel importante en el freno de la demanda de productos químicos.

Para los segmentos químicos que utilizan el gas natural como materia prima -incluyendo algunos productores de fertilizantes o fabricantes de vidrio- los actuales precios del gas han arruinado la economía de su negocio en Europa -o los han colocado en una enorme desventaja frente a los productores americanos y asiáticos- y es probable que esto desemboque en paradas prolongadas de la producción.

La menor demanda de los agricultores, en medio de los exorbitantes precios de los productos, ha hecho que los productores europeos pongan en marcha sus instalaciones a un ritmo menor, y que algunas líneas se detengan temporalmente. El principal productor de fertilizantes, Yara International, ha reducido su utilización de amoníaco al 35% en Europa, mientras que otros actores europeos más pequeños han llegado a detener la producción, como la húngara Nitrogenmuvek.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.