El mercado bursátil ama a SpaceX, pero el mercado de bonos no está tan seguro

Dos semanas después de la mayor salida a bolsa en la historia del mercado, una compañía con más de 100.000 millones $ en efectivo acudió al mercado de bonos y pidió prestados 25.000 millones $ más. Ese es el hecho con el que hay que quedarse. Mientras que el mercado de acciones compró una historia, el mercado de bonos valoró el riesgo: en la quincena entre la salida a bolsa y la operación de deuda, esos dos precios dejaron de coincidir.

SpaceX (SPCX), el grupo de cohetes y satélites que Elon Musk sacó a bolsa en Nasdaq el 12 de junio, fijó su oferta pública inicial (OPI) en 135$ por acción y recaudó cerca de 86.000 millones $ con la sobresuscripción. No necesitaba el dinero. Aun así pidió prestado, y los términos que aceptó dicen más sobre lo que es este negocio que la valoración que el mercado de acciones le ha asignado.

La pila de efectivo que aún pidió un préstamo

En papel la recaudación parece innecesaria. SpaceX declaró alrededor de 100.800 millones $ en efectivo a mediados de junio, y los ingresos de los bonos están destinados a reembolsar un préstamo puente de 20.000 millones $ en su totalidad, cubrir comisiones y dejar el resto para fines corporativos generales. El préstamo puente es la parte interesante: se concertó a principios de este año para financiar la compra de xAI, la startup de inteligencia artificial (IA) de Musk, incorporando sus ambiciones de computación al balance que ahora posee una pequeña parte el público.

Convertir ese préstamo a corto plazo en deuda a 30 años es una cuestión de orden interno. Hacer eso en lugar de emitir un cheque desde la pila de efectivo indica que la dirección espera estar gastándolo durante años.

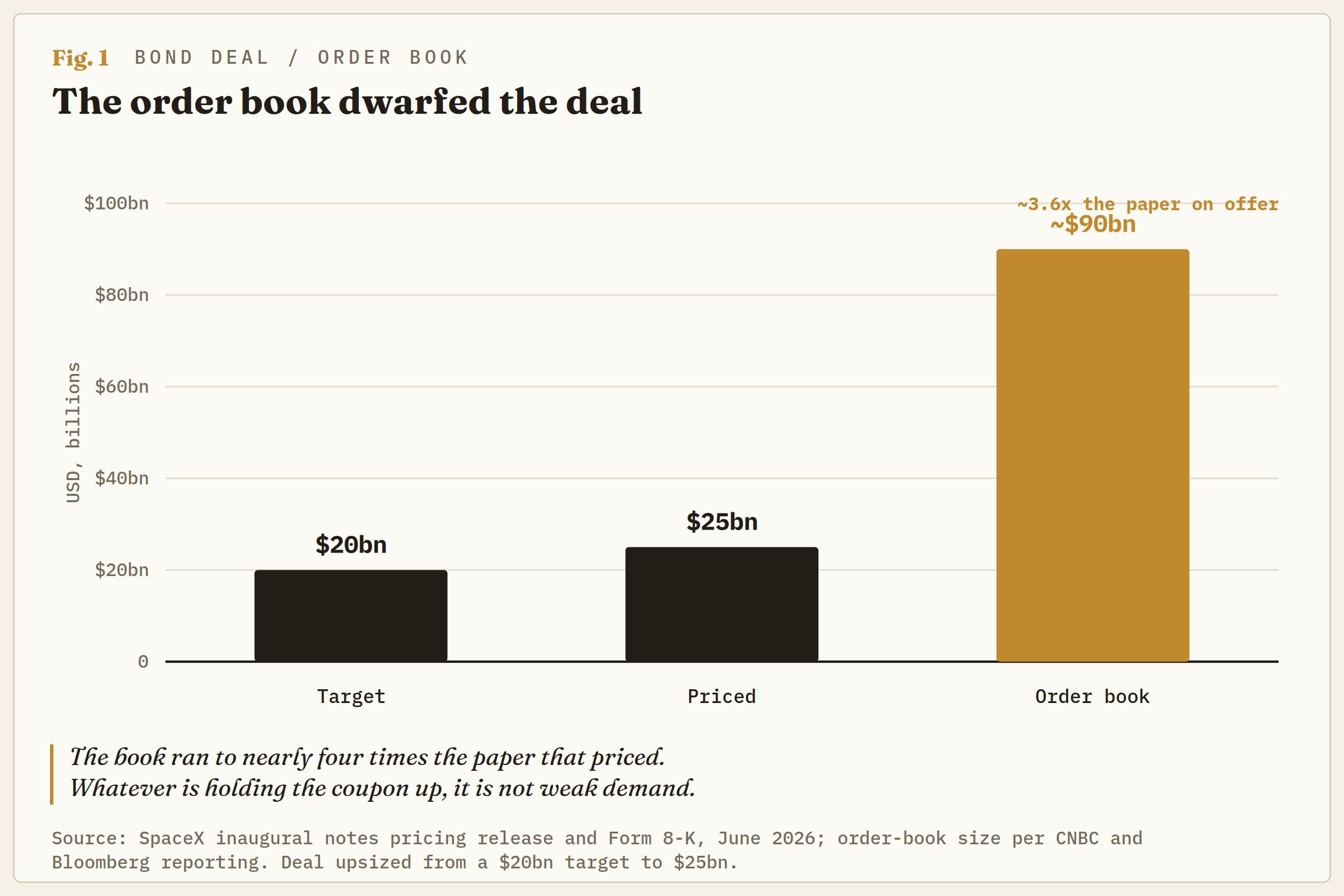

La demanda no fue la limitación. SpaceX apuntó a 20.000 millones $ y elevó la operación a 25.000 millones $ con aproximadamente 90.000 millones $ en órdenes, una de las mayores ventas de deuda de la era de la IA, junto con las recaudaciones de Oracle, Amazon y Alphabet este año. La pregunta es qué están suscribiendo los compradores.

Dos precios para la misma apuesta

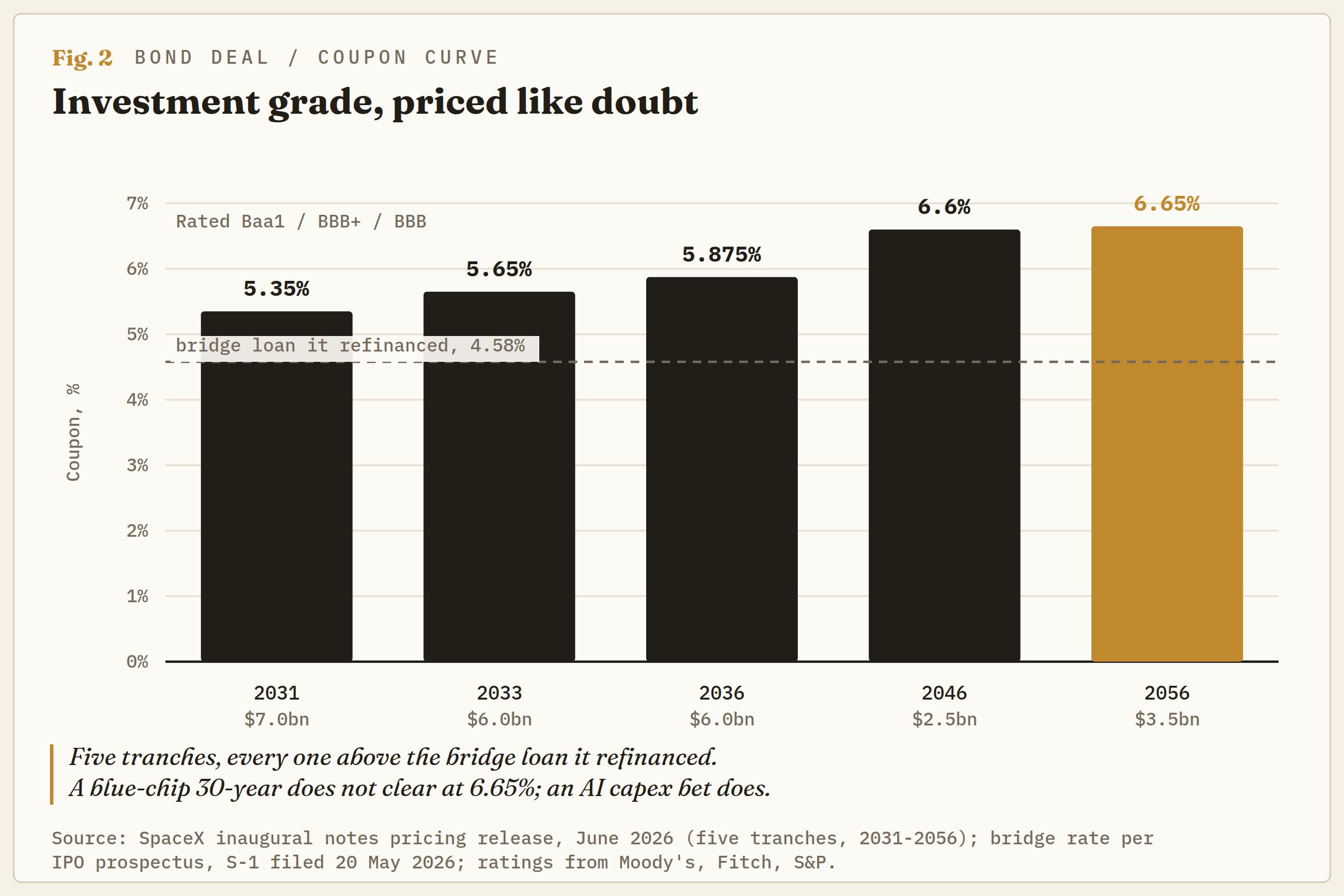

Comencemos con los cupones. SpaceX fijó cinco tramos con vencimientos entre 2031 y 2056, con tasas que suben desde 5.35% en el más corto hasta 6.65% en el más largo. Esos son bonos de grado de inversión, calificados Baa1 por Moody's, BBB+ por Fitch y BBB por S&P. También están valorados como una empresa sobre la que el mercado no está seguro. Un bono blue-chip a 30 años no se coloca a 6.65%; una apuesta en infraestructura de IA que registra pérdidas netas y años de flujo de caja libre negativo sí.

Las calificaciones muestran dónde está la confianza y dónde no. Las tres agencias colgaron la calificación de grado de inversión casi enteramente en Starlink, la unidad de conectividad que es el único motor de efectivo confiable del grupo, ahora con más de 12 millones de suscriptores. Los cohetes y la construcción de computación orbital son la historia; Starlink paga los intereses. S&P aún proyecta flujo de caja libre negativo hasta 2029. Esa es la versión sobria de la compañía que el mercado de acciones valora cerca de 1.75 billones $ por lo que viene después de Starlink.

Por eso la deuda no diversifica la renta variable; la duplica. Tener las acciones y los bonos juntos no es una posición equilibrada. Es, en palabras de Christopher Della Fave de Post Oak Group, "el mismo riesgo de ejecución en dos instrumentos". Starlink tiene que escalar y Starship tiene que funcionar, o ambas patas sufrirán presión juntas.

El mercado ya lo ha percibido. El 18 de junio, el día en que se publicaron las calificaciones de grado de inversión, la acción cayó cerca de un 4%. Las buenas noticias para el crédito no fueron buenas noticias para la renta variable, porque los dos están valorando cosas diferentes.

La oferta forzada que las reglas fueron diseñadas para reducir

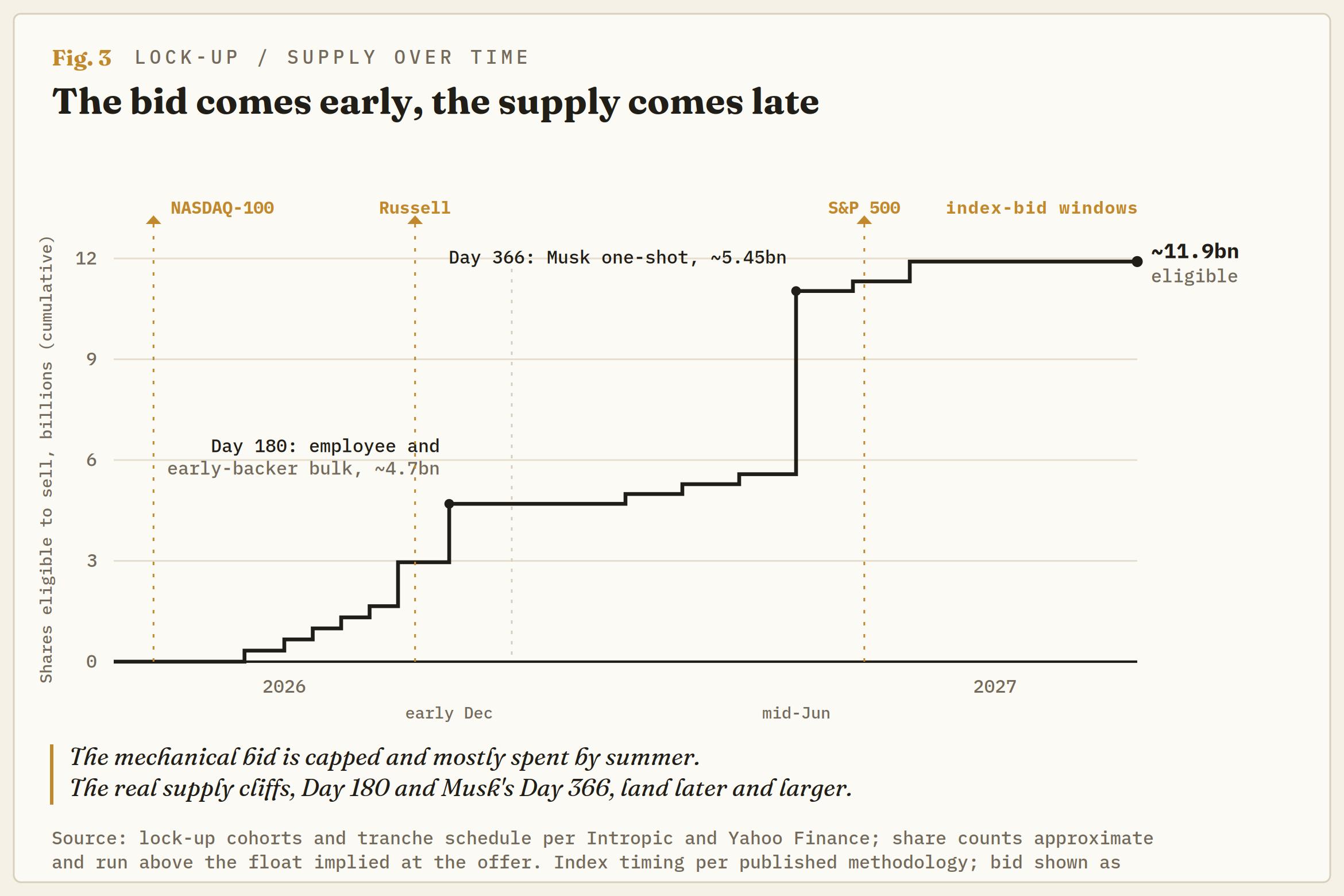

La otra mitad del caso alcista era mecánica, y se ha reducido silenciosamente. La propuesta era simple: una compañía de 1.75 billones $ que solo pone en circulación alrededor del 4% de sus acciones arrastraría a los fondos indexados a comprar lo que sea que se negocie, a cualquier precio, en el momento en que calificara. Esa operación es más pequeña y más tardía de lo anunciado, por razones incorporadas en las reglas del índice esta primavera.

S&P rechazó una propuesta de vía rápida el 4 de junio, por lo que la entrada en su índice principal se mantiene detrás de una barra de maduración de 12 meses y una prueba de rentabilidad que SpaceX actualmente no puede pasar, empujando la mayor ola única de compra pasiva hacia 2027. El NASDAQ-100 sí tiene una nueva vía de entrada rápida, y SpaceX está en camino de entrar por ella a principios de julio, aproximadamente 15 días hábiles después de la salida a bolsa.

Sin embargo, el mismo cambio en la regla limitó cuánto deben comprar los fondos indexados: un nombre con baja flotación ahora se pondera por el menor valor entre su valor total o tres veces sus acciones en circulación, lo que frena la demanda exacta que la escasez se suponía que desataría. La oferta mecánica a corto plazo llega a entre 20.000 y 25.000 millones $, no al aluvión que la flotación implicaba, y está financiada por gestores pasivos que venden el resto del NASDAQ-100 para hacer espacio.

El mercado ya hizo el viaje de ida y vuelta

No es necesario modelar nada de esto, porque el mercado ya hizo el experimento. En sus primeros días, la acción subió hasta los 220 medios, un aumento de más del 60% desde la oferta, impulsada por el frenesí minorista, un mercado de opciones activo en pocos días y la anticipación de una inclusión que aún no había ocurrido. Luego hizo el viaje de ida y vuelta de todo el movimiento, marcando un mínimo exactamente en 135$, el precio de la OPI, a finales de junio, antes de que llegara la inclusión en el NASDAQ-100. Comprar el rumor, vender la noticia comprimió todo su ciclo en dos semanas.

Desde entonces, la acción ha recuperado hacia los 160 medios y está probando la zona de 175$, aproximadamente el 130% de la oferta. Ese nivel no es arbitrario: es el mismo umbral que activa un disparador de liberación anticipada en el período de bloqueo, y aproximadamente donde se esperaría que la anticipación de la inclusión alcanzara su pico. El precio de la OPI de 135$ es la línea en la arena por debajo de él, y ya se ha mantenido una vez en el viaje de ida y vuelta. Entre ambos, es un rango, no una tendencia.

El calendario es donde reside el riesgo, y está sesgado en contra de los largos. La oferta forzada está limitada y mayormente gastada para el verano; la oferta está sin límite y llega más tarde. El vencimiento del período de bloqueo de 180 días cae alrededor de principios de diciembre, liberando la mayor parte de la flotación de empleados y primeros inversores en un mercado cuyo viento de cola pasivo ya ha soplado, con la reconstitución de Russell en la misma ventana.

La participación de Musk está sujeta a un bloqueo de 366 días sin liberación anticipada, y los tenedores institucionales se desbloquean en tramos hasta 2027. La oferta llega temprano y pequeña; el papel llega tarde y grande. La inclinación es a desvanecer los repuntes en la zona de 175$ en lugar de perseguirlos, y a respetar los 135$ como el nivel que decide si esto es una consolidación saludable o el inicio de una caída más prolongada.

Lo que el mercado de bonos ya respondió

Entonces, ¿qué está vendiendo realmente SpaceX? Al mercado de acciones, una reclamación de 1.75 billones $ sobre cohetes, satélites y un negocio de computación orbital que en su mayoría aún no existe. Al mercado de bonos, una historia de quema de efectivo calificada Baa que debe pagarse al 6.65% para sostener el extremo largo.

Ambos están mirando la misma compañía, los mismos flujos de efectivo de Starlink, el mismo Starship que o funciona o no. A uno se le pide creer mucho más que al otro. La deuda ya mostró sus cartas; la renta variable aún está decidiendo si parpadear.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.