El EUR/USD inicia la semana estable a la espera del IPC de Estados Unidos

El EUR/USD abrió la semana en 1.1441 y cerró el viernes en 1.1414, registrando una variación semanal de -0.20%. El principal factor que explica el movimiento fue la tensión geopolítica en Oriente Medio. Los nuevos ataques de EE.UU. contra Irán impulsaron el precio del crudo y reactivaron las expectativas de subidas de tipos tanto por parte de la Fed como del BCE, generando fuerzas contrapuestas sobre el dólar.

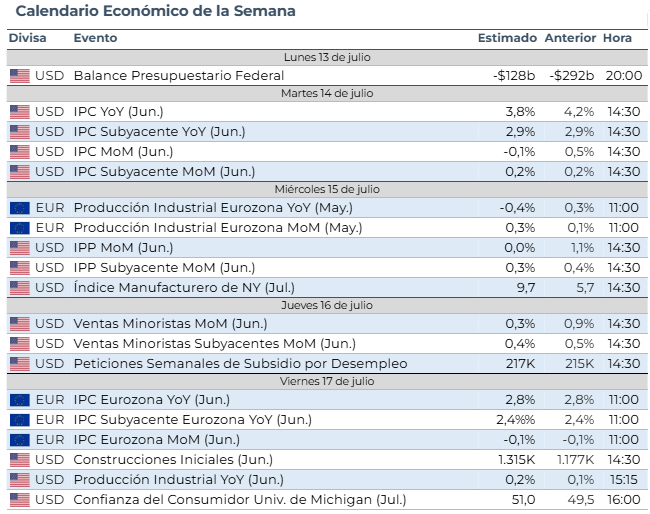

El par abre este lunes en 1.1415 y cotiza en un nivel muy cercano al de apertura, a pesar del contexto de riesgo adverso generado por los nuevos ataques de EE.UU. contra Irán durante el fin de semana, impulsando el Brent más de un 4% hasta un nivel cercano a los 79 dólares por barril. El evento clave de la semana será la publicación del dato de IPC de EE.UU. de junio, que los mercados esperan con atención para calibrar la probabilidad de una subida de tipos de la Fed en julio.

El Dólar neozelandés lidera los avances mientras la corona noruega se beneficia del repunte del petróleo

El NZD/USD fue el par con mejor comportamiento de la semana pasada, con una ganancia del +0.89%, mientras que el AUD/USD avanzó un +0.20%, ambos beneficiados por el apetito de riesgo en la primera parte de la semana. La libra esterlina también tuvo un comportamiento destacado, apreciándose un 0.41% contra el dólar estadounidense y un 0.61% contra el euro, lo que permitió continuar la tendencia bajista del EUR/GBP de las últimas tres semanas.

La corona noruega continuó su tendencia de apreciación contra el euro, con el par EUR/NOK registrando unas pérdidas de 1.40% en las últimas dos semanas, favorecida por el alza del petróleo que beneficia a la divisa noruega. El EUR/CHF se mantuvo estable, con el franco suizo actuando como refugio ante las tensiones geopolíticas.

Las actas del FOMC reflejan una Fed dividida sobre el próximo movimiento

Las actas del FOMC de junio mostraron un comité dividido sobre el camino de los tipos de interés. Algunos miembros consideraron que ya existían argumentos para subir tipos en junio. El Informe de Política Monetaria Semestral, que presentó la Fed ante el Congreso de los EE.UU. el paso viernes, reafirmó el compromiso con la estabilidad de precios, describió el crecimiento como sólido y señaló que la inflación sigue elevada, impulsada por los aranceles y los factores relacionados con la guerra en Oriente Medio. El mercado descuenta actualmente una probabilidad del 30% a una subida de tipos en julio.

El BCE evita comprometer nuevas subidas mientras persiste la incertidumbre

Las actas de la reunión de junio del BCE reflejaron que el Consejo de Gobierno evitó deliberadamente señalar nuevas subidas para no repetir los errores de 2011. El Banco Central continúa mostrando posiciones divididas tras la subida de tipos de junio. Durante la última semana, las intervenciones de distintos miembros del Consejo de Gobierno volvieron a poner de manifiesto esta disparidad de opiniones. Por un lado, algunos consideran que la situación geopolítica sigue siendo muy volátil y que el repunte de los precios de la energía mantiene riesgos al alza para la inflación, lo que podría justificar nuevas subidas de tipos. Por otro lado, varios miembros consideran que la subida de tipos de junio, junto con la caída inesperada de la inflación hasta el 2.8% en junio, reduce la necesidad de nuevas subidas de tipos. Actualmente el mercado continúa descontando una subida adicional de tipos del BCE a finales de 2026 y otra en 2027.

El IPC de Estados Unidos centrará la atención de esta semana

En Estados Unidos, los PMIs publicados muestran un resultado peor de lo esperado, aunque consiguen mantenerse en territorio de expansión por encima del umbral de 50 puntos. El IPC de junio se publicará esta semana y constituye el evento macroeconómico más relevante del período, con el consenso apuntando a una lectura interanual en torno al 3.8%, muy por encima del objetivo del 2% de la Fed, pero por debajo del 4.2% anterior.

Oriente Medio vuelve a dominar el sentimiento de mercado

La reanudación de las hostilidades entre EE.UU. e Irán continúa siendo el principal foco para los mercados. Durante el fin de semana ambos países intensificaron los ataques, mientras persiste la incertidumbre sobre el Estrecho de Ormuz. El Brent repuntó más de un 4%, aumentaron las rentabilidades de la deuda estadounidense y las bolsas asiáticas iniciaron la semana con descensos. Gana relevancia la tensión creciente entre Arabia Saudí y Emiratos Árabes Unidos, por su potencial impacto sobre los flujos internacionales de inversión.

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.