El Dólar se debilita ante una Fed que pone el foco en el enfiamiento del mercado laboral estadounidense

El par EUR/USD inicia la semana consolidando la tendencia alcista y alcanzando niveles próximos a 1.1750 durante la sesión europea del lunes. El movimiento se produce en un contexto de debilidad estructural del Dólar estadounidense, que continúa presionado por el progresivo enfriamiento del mercado laboral en EE.UU. y por el giro más acomodaticio del discurso de la Reserva Federal tras su última reunión de política monetaria.

El avance del Euro se ve reforzado por la lectura del mercado de que la Fed ha pasado a priorizar los riesgos a la baja sobre el crecimiento y el empleo frente a las preocupaciones inflacionistas. Este cambio de énfasis ha contribuido a una compresión adicional del diferencial de tipos entre Estados Unidos y la eurozona, actuando como principal soporte para el EUR/USD en el corto plazo. Desde el punto de vista técnico, el cruce muestra señales de sobreextensión. El índice de fuerza relativa (RSI) ha superado el nivel de 70 puntos, lo que indica que el par se encuentra en zona de sobrecompra. Aunque esta señal no invalida la tendencia alcista de fondo, sí sugiere un aumento del riesgo de movimientos laterales o correcciones técnicas a corto plazo.

Este entorno de aparente complacencia del mercado también se refleja en la volatilidad implícita, que permanece en mínimos anuales por debajo del 6.40%. La baja volatilidad sugiere que los inversores continúan descontando un escenario de ajustes graduales y ordenados en la política monetaria, con una reducida probabilidad asignada a episodios de estrés abrupto en el mercado de divisas.

La Fed recorta tipos y prioriza el empleo frente a la inflación

La semana pasada, el EUR/USD registró un avance del 0,83%, pasando de 1.1645 a 1.1740. El principal catalizador fue la decisión de la Reserva Federal de recortar los tipos de interés hasta el rango 3.50%–3.75% en su última reunión del año 2025. Si bien la bajada estaba plenamente descontada por el consenso, el impacto en el mercado de divisas vino determinado por el tono del comunicado y, sobre todo, por el mensaje moderado transmitido durante la rueda de prensa.

La Fed reconoció una clara desaceleración en la creación de empleo, con un crecimiento neto cercano a niveles compatibles con un mercado laboral estancado. El deterioro responde tanto a una menor demanda de trabajo como a una reducción de la oferta laboral, explicada por factores estructurales como la menor inmigración y la caída de la tasa de participación. En este contexto, la Fed considera que los salarios no representan una fuente relevante de presiones inflacionistas.

En materia de inflación, la Reserva Federal reiteró que el impacto de los aranceles es de carácter transitorio y no persistente. Según sus estimaciones, el efecto sobre los precios aún no se ha completado, alcanzará su máximo en el primer trimestre de 2026 y comenzará a disiparse durante la segunda mitad del año. Excluyendo estos efectos, la inflación subyacente se encuentra relativamente cerca del objetivo del 2%, lo que refuerza la narrativa de una mayor tolerancia temporal a desviaciones inflacionistas moderadas.

La divisón entre los miembros del FOMC podría impactar en el calendario de bajadas

Este enfoque se refleja también en el gráfico de puntos del FOMC, que muestra una división inusual entre los miembros del comité. Aunque la Fed suele tomar decisiones con un alto grado de consenso, en esta ocasión se registraron votos disidentes, con un miembro partidario de un recorte más agresivo de 50 puntos básicos y otros dos a favor de mantener los tipos sin cambios. Esta dispersión pone de manifiesto la tensión existente entre las expectativas del mercado, que presionan por un calendario claro de bajadas, y la cautela de parte del FOMC ante una inflación aún por encima del objetivo.

El FOMC revisa al alza el crecimiento económico de Estados Unidos para 2026

En el informe de proyecciones económicas del FOMC, la Fed revisó al alza su previsión de crecimiento para 2026 hasta el 2.3%, desde el 1,8% anterior, al tiempo que ajustó a la baja la inflación PCE esperada para ese mismo año, hasta el 2.4% desde el 2.6%. La proyección del tipo de interés a largo plazo se mantiene sin cambios, con una estimación del 3.4% a finales de 2026 y del 3.1% a finales de 2027, niveles muy próximos al tipo neutral del 3.0% que la Fed considera compatible con una inflación estable en torno al 2%.

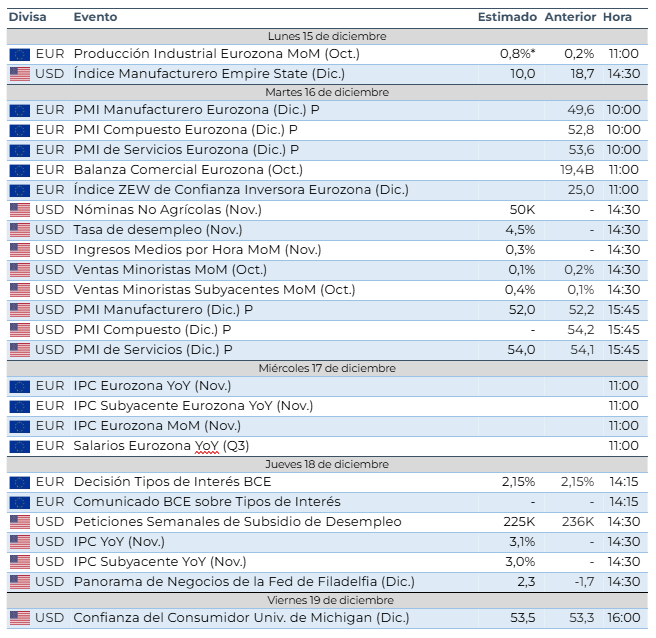

Calendario Económico de la Semana

En este contexto, la evolución del EUR/USD en el corto plazo estará estrechamente condicionada por las referencias macroeconómicas clave de la semana. En la eurozona, el foco de esta semana se sitúa en la reunión del Banco Central Europeo. El mercado descuenta prácticamente por unanimidad que el BCE mantendrá los tipos de interés en el 2.15%, con una probabilidad cercana a cero de un recorte adicional. La inflación se encuentra ya próxima al objetivo del 2%, lo que permite al BCE adoptar una postura de espera y evaluar la evolución del crecimiento y de las condiciones financieras antes de realizar nuevos ajustes. También se publicarán los datos del IPC de la Eurozona y los datos de salarios del tercer trimestre, que permitirán evaluar la evolución de las presiones inflacionarias.

En Estados Unidos, la atención se centrará en el IPC, la tasa de desempleo y las nóminas no agrícolas, indicadores fundamentales para confirmar si el enfriamiento del mercado laboral se consolida. El equilibrio entre estos datos será determinante para evaluar si el reciente impulso alcista del euro puede prolongarse o si el mercado opta por una fase de consolidación tras las subidas acumuladas.

(*) Dato actual publicado

Autor

Eric León, EFA

Strat FX

Eric posee una Doble Licenciatura en Derecho y Administración de Empresas por ESADE, complementada con un intercambio académico en la Universidad de Texas en Austin, especializándose en Real Estate & Finance.