- El índice del Dólas DXY cayó a mínimos de dos meses cerca de 102.30.

- Los inversores siguen considerando que la Fed recortará las tasas en junio.

- El NFP estadounidense superó las expectativas, pero la inflación salarial retrocedió.

- Los funcionarios de la Fed y el presidente Powell mantuvieron su tono cauto.

En una semana bastante nefasta, el Dólar cotizó a la defensiva todos los días, sufriendo una fuerte presión bajista poco después de que el Índice del Dólar DXY alcanzara nuevos máximos de marzo cerca de 104.30 el 1 de marzo.

Además, al romper la crítica SMA de 200 días en 103.71, el índice DXY abrió la puerta a un retroceso más profundo en el horizonte a corto plazo. Además, la tendencia bajista del Dólar se vio reforzada por el retroceso de los rendimientos estadounidenses, que tocaron mínimos de varias semanas en los distintos vencimientos, todo ello en consonancia con la firme convicción de los inversores de que se producirá un recorte de los tipos de interés el 12 de junio. Este escenario se vio reforzado por la fuerte resistencia de la economía estadounidense, una inflación persistente (aunque en senda descendente) y un mercado laboral aún tenso.

En apoyo de la afirmación anterior, la herramienta FedWatch, gestionada por el CME Group, indica que la probabilidad de una disminución de 25 puntos básicos (pb) en el rango objetivo de los fondos de la Fed (FFTR) en junio ha aumentado hasta casi el 60%, frente al 40% aproximadamente de hace un mes.

Mientras tanto, la creciente probabilidad de un "aterrizaje suave" para la economía estadounidense, así como unas perspectivas prudentes generalizadas sobre la inflación nacional (principalmente los precios de consumo subyacentes) permitieron a los responsables de la política monetaria de la Fed mantener un tono de línea dura en sus comentarios, opinión que también compartió el presidente Jerome Powell en sus dos comparecencias de esta semana.

Cabe señalar que, a pesar de que por el momento se descarta un mayor endurecimiento, la gobernadora del FOMC, Michelle Bowman, señaló el jueves que la economía estadounidense no ha alcanzado una fase en la que la Reserva Federal deba considerar la posibilidad de bajar los tipos de interés. Subrayó que, aunque las perspectivas se inclinan hacia un descenso de la inflación y una eventual recorte de tasas, no puede descartarse la posibilidad de aplicar una política monetaria más restrictiva.

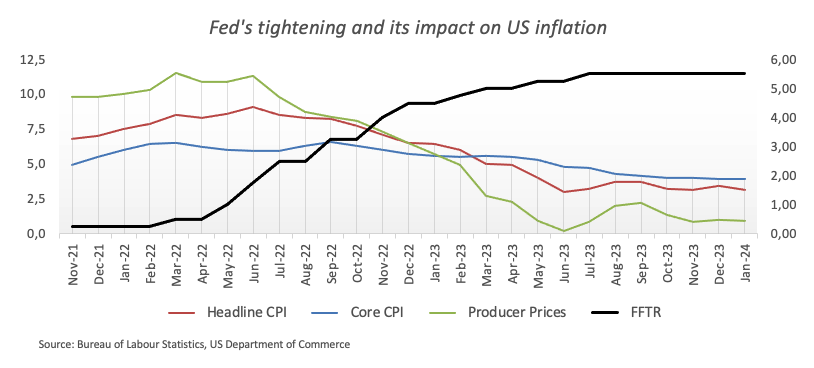

Volviendo a la inflación, las últimas cifras de inflación medidas por el Gasto en Consumo Personal (PCE) subieron más de lo estimado durante enero, sumándose a las lecturas anteriores en la misma línea del Índice de Precios al Consumo (IPC) y los Precios de Producción (IPP).

Al examinar los bancos centrales y la dinámica inflacionista entre los países del G-10 (excluido el Banco de Japón), se observa un notable paralelismo entre la Reserva Federal y sus homólogos destacados. Esta comparación pone de relieve que se prevé que tanto el Banco Central Europeo (BCE) como el Banco de Inglaterra (BoE) aplacen los recortes de los tipos de interés oficiales hasta después del periodo estival.

Se avecina un nuevo riesgo: Los datos del IPC estadounidense en el horizonte

En cuanto a los datos macroeconómicos, en EE.UU. la semana ha sido mixta, con un buen dato del PMI de servicios de S&P Global y la pérdida de impulso del PMI de servicios ISM. En cuanto al mercado laboral, el informe ADP, más flojo de lo esperado, se enfrentó a unas ofertas de empleo JOLTS más firmes y a otro dato estelar de creación de empleo en EE.UU. después de que las nóminas no agrícolas sorprendieran al alza en febrero, a pesar de que la inflación salarial mostró algunos signos de enfriamiento.

La semana que viene se publicarán las cifras de la inflación estadounidense medida por el IPC de febrero, que se prevé que mantengan la tendencia a la baja.

Conclusión

A la luz de la creciente posibilidad de que tanto el BCE como la Fed comiencen a relajar sus condiciones monetarias más o menos al mismo tiempo, la mejor posición de los fundamentales estadounidenses debería mantener al Dólar en terreno positivo frente a sus homólogos del G10 (especialmente el Euro) en la última parte del año.

Perspectiva técnica del índice del Dólar DXY

En el gráfico diario, hay una zona de soporte inmediato en el mínimo de marzo de 102.35 (8 de marzo). Si el índice DXY sigue bajando, podría alcanzar su mínimo de diciembre de 100.61 (28 de diciembre), que se encuentra antes del nivel crítico de 100.00 y del mínimo de 2023 de 99.57 marcado el 14 de julio.

Por otro lado, si el índice DXY logra recuperar la SMA de 200 días en 103.71, podría intentar alcanzar el máximo de 2024 en 104.97 (14 de febrero). Una vez superada esta zona, le espera un pequeño obstáculo en el máximo de 106.00 (10 de noviembre), seguido del máximo de noviembre en 107.11 (1 de noviembre).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, la perspectiva para el índice DXY seguirá siendo bajista.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

La información en estas páginas contiene declaraciones a futuro que implican riesgos e incertidumbres. Los mercados e instrumentos perfilados en esta página son sólo para fines informativos y no deben de ninguna manera aparecer como una recomendación para comprar o vender estos valores. Usted debe hacer su propia investigación minuciosa antes de tomar cualquier decisión de inversión. FXStreet no garantiza de ninguna manera que esta información esté libre de errores, errores, o incorrecciones materiales. Tampoco garantiza que esta información sea de naturaleza oportuna. Invertir en Forex implica un gran riesgo, incluyendo la pérdida de toda o parte de su inversión, así como angustia emocional. Todos los riesgos, pérdidas y costos asociados con la inversión, incluyendo la pérdida total del capital, son su responsabilidad.

Últimos Análisis

CONTENIDO RECOMENDADO

EUR/USD Pronóstico: Nuevas ganancias dependen del PCE de EE.UU.

El Dólar estadounidense (USD) operó a la defensiva, proporcionando algo de oxígeno muy necesario al espacio asociado al riesgo y provocando que el EUR/USD cambiara de rumbo después...

GBP/USD Pronóstico: La Libra esterlina se recupera pero sigue frágil

El GBP/USD giró a la baja en la sesión americana del miércoles y perdió un 0.5%, registrando su mayor pérdida diaria desde finales de abril. Aunque el par logró recuperarse por encima de 1.2700 en la mañana europea del jueves, podría tener dificultades para reunir impulso alcista.

El Yen japonés sube después de que Seiji Adachi se muestre partidario de reducir la compra de bonos

El Yen continúa debilitándose el miércoles, influenciado por una caída general del mercado impulsada por el sentimiento de aversión al riesgo. Además, el miembro del consejo del Banco de Japón (BoJ), Seiji Adachi, mantuvo su postura moderada durante un discurso, lo que podría haber contribuido a respaldar al USD/JPY.

Este indicador económico clave aumentó por primera vez en meses

La Encuesta de Confianza del Consumidor, que es el primero de dos informes económicos clave que se publicarán esta semana, se dio a conocer el martes, mostrando un rayo de luz que ayudó a elevar la mayoría de los mercados. Por primera vez desde enero, la confianza del consumidor mejoró después de tres meses consecutivos de caídas.

¿Cómo podrían influir las elecciones británicas en la política del Banco de Inglaterra?

Las elecciones británicas se celebrarán el 4 de julio y probablemente se vestirán de rojo. Según las casas de apuestas, el Partido Laborista, de tendencia izquierdista, tiene un 90% de posibilidades de ganar. Aunque esto sugiere un cambio político significativo tras casi 15 años de gobiernos liderados por los conservadores, los analistas dudan que altere drásticamente las perspectivas de la economía.