Pronóstico Semanal del Dólar estadounidense: La inflación mantiene viva la narrativa de tipos más altos durante más tiempo

- El Dólar estadounidense cierra la semana con pérdidas marginales.

- El resurgimiento de las tensiones geopolíticas fue el tema destacado.

- Los inversores centrarán ahora su atención en los próximos datos del IPC de EE.UU.

La semana que fue

El Dólar estadounidense (USD) ha cotizado de forma volátil esta semana, dejando al Índice del Dólar estadounidense (DXY) ligeramente positivo en torno a la zona de 101.00.

La acción del precio de esta semana ha estado influida principalmente por las renovadas tensiones entre EE.UU. e Irán y cómo ello afecta al Estrecho de Ormuz, relegando a un segundo plano la preocupación en curso por una posible intervención en el mercado de divisas por parte del Ministerio de Finanzas de Japón (MoF), mientras que las expectativas de nuevas subidas de tipos de interés por parte de la Reserva Federal (Fed) se han mantenido firmes.

Además, la publicación de las Minutas del FOMC estuvo bastante en línea con las expectativas del mercado, dejando en gran medida anticipado el eventual mensaje de línea dura y con una reacción apática del Dólar estadounidense.

La Fed refuerza su postura de tipos más altos durante más tiempo

La Fed reforzó su mensaje de tipos más altos durante más tiempo a lo largo de la semana pasada a través de las declaraciones de sus responsables, las Minutas del FOMC de junio y el Informe de Política Monetaria del viernes.

El gobernador de la Fed Christopher Waller reafirmó el compromiso inquebrantable del banco central con su objetivo de inflación del 2%, argumentando que una inflación más fuerte y un mercado laboral estabilizándose habían cambiado el equilibrio de riesgos. Subrayó que la política monetaria no se utilizaría para ayudar a financiar los déficits públicos y dijo que era necesaria una comunicación más clara si la función de reacción de la Fed no se entendía bien.

El presidente de la Fed de Nueva York, John Williams, hizo eco del tono de línea dura, afirmando que la inflación seguía siendo demasiado alta a pesar de las mejores perspectivas derivadas de la caída de los precios de la energía. Describió el mercado laboral como estable, reiteró que la política estaba bien posicionada y dependiente de los datos, y argumentó que la inversión en IA debería impulsar finalmente la productividad, aunque contribuya a la inflación a corto plazo.

Las Minutas del FOMC de junio mostraron que los responsables de política monetaria seguían preocupados principalmente por la inflación, y varios funcionarios advirtieron que la inversión en IA, los aranceles y las renovadas tensiones en Oriente Medio podrían mantener elevadas las presiones sobre los precios. Aunque los tipos se mantuvieron sin cambios por unanimidad, algunos participantes consideraron que un mayor endurecimiento podría llegar a ser apropiado si la inflación resultaba ser más persistente, reforzando la idea de que el listón para los recortes de tipos sigue siendo alto.

El Informe Semestral de Política Monetaria de la Fed transmitió un mensaje similar. El banco central afirmó que la inflación se aceleró aún más en primavera debido a los aranceles, el conflicto en Oriente Medio y factores relacionados con la IA, al tiempo que subrayó que las expectativas de inflación a largo plazo seguían ancladas en el 2%. El informe también describió la actividad económica y el mercado laboral como ampliamente resilientes a pesar de la elevada incertidumbre, reconoció unas condiciones crediticias ajustadas y un mercado inmobiliario estancado, y concluyó que el sistema financiero seguía siendo sólido y resiliente.

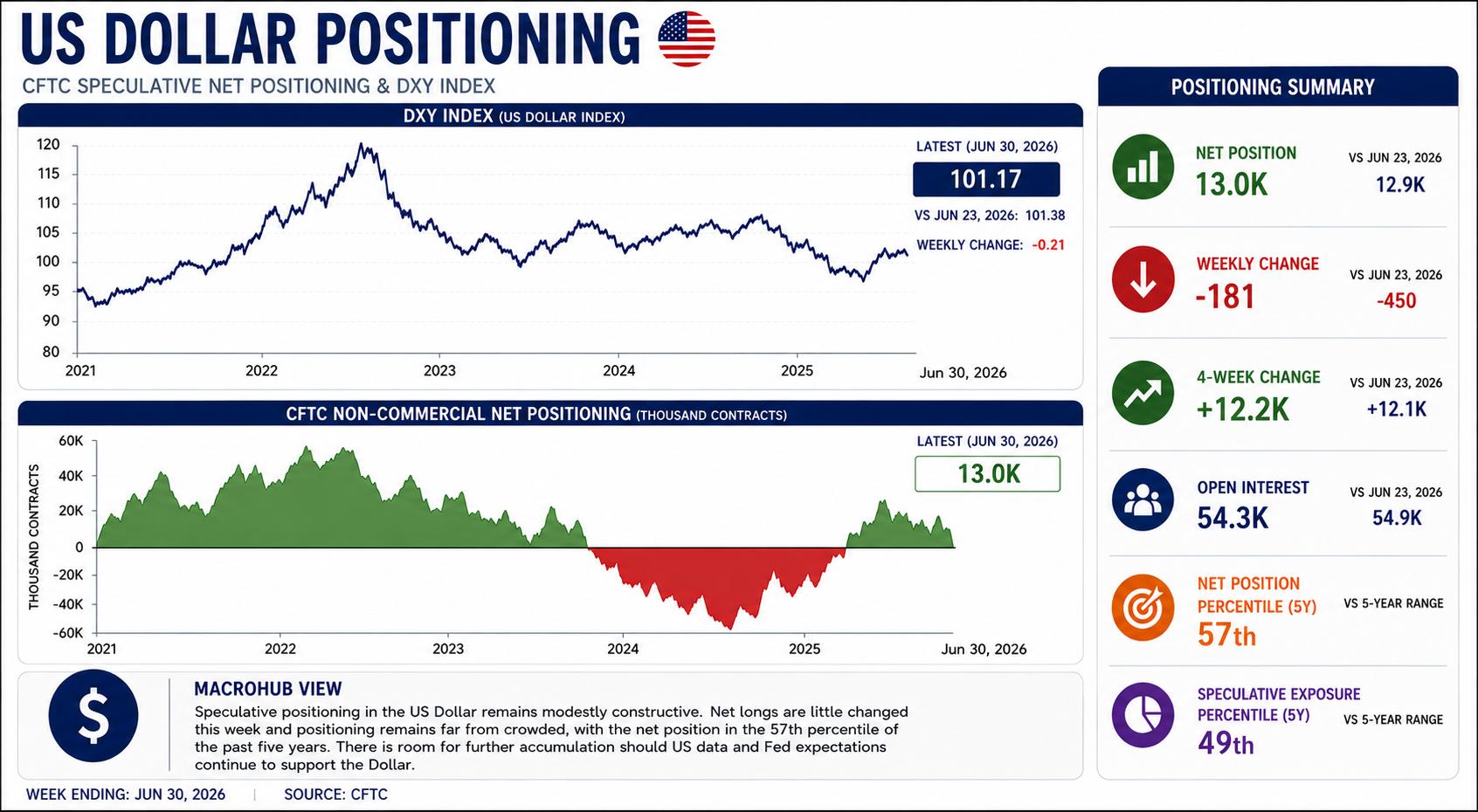

Dólar estadounidense: El posicionamiento sigue siendo constructivo mientras el impulso alcista se estabiliza

El posicionamiento especulativo en el Dólar estadounidense apenas cambió en la semana hasta el 30 de junio, con las posiciones largas netas ligeramente al alza en 13K contratos frente a los 12.9K de la semana pasada. Los últimos datos de la Commodity Futures Trading Commission (CFTC) sugieren que la reciente reconstrucción de la exposición alcista ha seguido en gran medida su curso, con los inversores manteniendo su postura constructiva en lugar de añadir de forma material más posiciones largas en el Dólar.

El posicionamiento semanal estuvo básicamente plano, con una caída de apenas 181 contratos, mientras que el cambio en 4 semanas se mantuvo estable en algo más de 12.2K contratos. Además, el interés abierto también se redujo ligeramente hasta 54.3K contratos desde 54.9K, lo que indica que hubo pocos cambios en la participación general del mercado. En conjunto, las cifras apuntan a un periodo de consolidación más que a un nuevo giro en el sentimiento especulativo.

Las medidas históricas siguen mostrando que el Dólar estadounidense está lejos de ser una operación abarrotada. La posición neta actual se sitúa en el percentil 57 de su rango de 5 años, mientras que la exposición especulativa se sitúa en el 24%, lo que corresponde al percentil 49. Ambos indicadores sugieren que el posicionamiento de los especuladores se ha recuperado de los niveles moderados vistos a principios de año, pero sigue en gran medida en línea con su media histórica.

En general, los últimos datos de la CFTC retratan un mercado que sigue siendo moderadamente constructivo con el dólar, sin mostrar una fuerte convicción. Los inversores han reconstruido parte de su exposición alcista durante el último mes, pero el posicionamiento reciente se ha estabilizado, dejando amplio margen para una mayor acumulación si los próximos datos económicos de EE.UU. y las expectativas sobre la Fed siguen respaldando al Dólar.

El dilema del Dólar estadounidense: inflación vs. empleo

El Dólar estadounidense ha estado últimamente en el punto de mira de señales macroeconómicas contrapuestas.

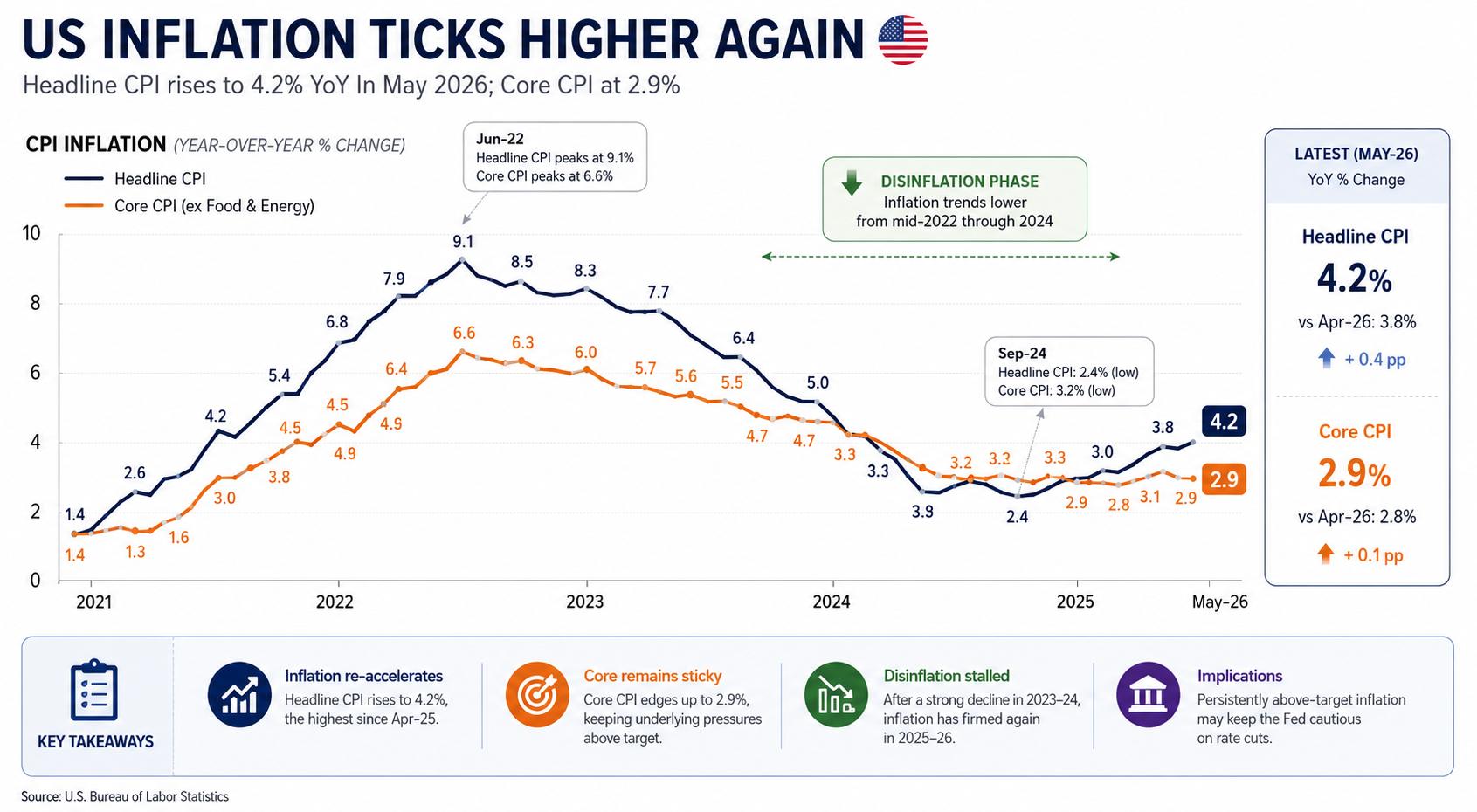

La inflación es más persistente de lo esperado: los precios al consumidor se dispararon en mayo, con el IPC general subiendo al 4.2% interanual desde el 3.8% y la inflación subyacente aumentando al 2.9% desde el 2.8%. El último informe del Índice de Precios del Gasto en Consumo Personal (PCE) dejó claro ese punto, sugiriendo que las presiones subyacentes sobre los precios son persistentes y reforzando el caso de que la Fed mantenga la política restrictiva durante más tiempo.

El Dólar ha estado bajo presión tras un decepcionante informe de Nóminas no Agrícolas de junio. De hecho, la economía estadounidense añadió solo 57K puestos de trabajo durante el mes, mientras que la lectura anterior fue revisada a la baja hasta 129K desde 172K. Además, la tasa de desempleo bajó al 4.2% desde el 4.3%, aunque la mejora parece haber estado impulsada en parte por un descenso en la participación en la fuerza laboral.

A pesar de los datos más débiles del mercado laboral, el presidente de la Fed, Kevin Warsh, ha mostrado poca inclinación a desviar el foco de la inflación, dejando a los inversores preguntándose si la reciente debilidad de las nóminas será suficiente para alterar las perspectivas de política monetaria.

En términos más amplios, el sentimiento del mercado sigue siendo cauteloso. Los inversores continúan sopesando las inciertas perspectivas para Oriente Medio frente a la estrategia aún poco clara de la Casa Blanca para resolver el conflicto, mientras la atención se dirige cada vez más al informe del IPC estadounidense del próximo martes, que podría proporcionar el próximo gran catalizador tanto para el Dólar estadounidense como para las expectativas sobre la política de la Fed en adelante.

¿Qué sigue?

Lo siguiente es el Índice de Precios al Consumidor (IPC) de junio, que podría ser un factor clave para las expectativas sobre la senda de política de la Fed. Los inversores también estarán atentos al testimonio semestral de política monetaria del presidente Kevin Warsh ante el Congreso el martes y el miércoles, así como a las Ventas Minoristas de junio y a la encuesta preliminar de Sentimiento del Consumidor de la Universidad de Michigan de julio.

Además del calendario económico, los acontecimientos en Oriente Medio y las nuevas declaraciones de funcionarios de la Fed serán los principales factores que afecten al sentimiento del mercado y al Dólar estadounidense.

El mejor amigo del Dólar: inflación persistente

Si los últimos meses han demostrado algo, es que reducir la inflación desde niveles elevados es un desafío, mientras que devolverla por completo al objetivo es otra cuestión totalmente distinta.

Eso podría resultar ser la mayor fuente de apoyo para el Dólar estadounidense en los próximos meses.

Es posible que los mercados hayan subestimado lo difícil que siempre iba a ser la fase final del proceso de desinflación. Mientras las presiones subyacentes sobre los precios sigan siendo persistentes, la perspectiva de que las tasas de interés se mantengan más altas durante más tiempo debería seguir apuntalando al dólar.

Empleo - Preguntas Frecuentes

Las condiciones del mercado laboral son un elemento clave para evaluar la salud de una economía y, por lo tanto, un factor clave para la valoración de las divisas. Un alto nivel de empleo, o un bajo nivel de desempleo, tiene implicaciones positivas para el gasto de los consumidores y, por tanto, para el crecimiento económico, lo que impulsa el valor de la moneda local. Por otra parte, un mercado laboral muy ajustado -situación en la que hay escasez de trabajadores para cubrir los puestos vacantes- también puede tener implicaciones en los niveles de inflación y, por tanto, en la política monetaria, ya que una oferta de mano de obra baja y una demanda alta conducen a unos salarios más altos.

El ritmo al que crecen los salarios en una economía es clave para los responsables políticos. Un crecimiento salarial elevado significa que los hogares disponen de más dinero para gastar, lo que suele traducirse en subidas de precios de los bienes de consumo. A diferencia de otras fuentes de inflación más volátiles, como los precios de la energía, el crecimiento salarial se considera un componente clave de la inflación subyacente y persistente, ya que es improbable que los aumentos salariales se deshagan. Los bancos centrales de todo el mundo prestan mucha atención a los datos de crecimiento salarial a la hora de decidir su política monetaria.

El peso que cada banco central asigna a las condiciones del mercado laboral depende de sus objetivos. Algunos bancos centrales tienen mandatos explícitamente relacionados con el mercado laboral más allá de controlar los niveles de inflación. La Reserva Federal de Estados Unidos (Fed), por ejemplo, tiene el doble mandato de promover el máximo empleo y unos precios estables. Mientras tanto, el único mandato del Banco Central Europeo (BCE) es mantener la inflación bajo control. Aún así, y a pesar de los mandatos que tengan, las condiciones del mercado laboral son un factor importante para las autoridades dada su importancia como indicador de la salud de la economía y su relación directa con la inflación.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.