Dólar estadounidense Pronóstico Semanal: El segundo aire del Dólar mientras los mercados reconsideran a la Fed

- El Dólar estadounidense aseguró su segunda semana consecutiva de ganancias.

- Las apuestas constantes a subidas de tasas de la Fed apoyaron el rebote del Dólar.

- La atención de los mercados ahora se centra en los datos NFP de EE.UU. y el testimonio de Warsh.

La semana que fue

Otra semana prometedora para el Dólar estadounidense (USD). De hecho, el Dólar subió a niveles no vistos desde principios de mayo de 2025 cerca de la barrera de 102.00, medido por el Índice del Dólar estadounidense (DXY).

La continuación del movimiento alcista en el Dólar estuvo respaldada por el aumento de las apuestas de que la Reserva Federal (Fed) podría mantener su postura cautelosa, o incluso subir las tasas, más adelante en el año. Esta visión ganó impulso particular después de que la Fed emitiera un mensaje agresivo el 17 de junio, durante la primera reunión de Kevin Warsh al mando.

Sin embargo, el rebote adicional en el Dólar estadounidense no encontró eco en el mercado monetario interno, donde los rendimientos de los bonos del Tesoro de EE.UU. cerraron la semana en rojo en todo el espectro.

La Fed entra en un 'nuevo capítulo'

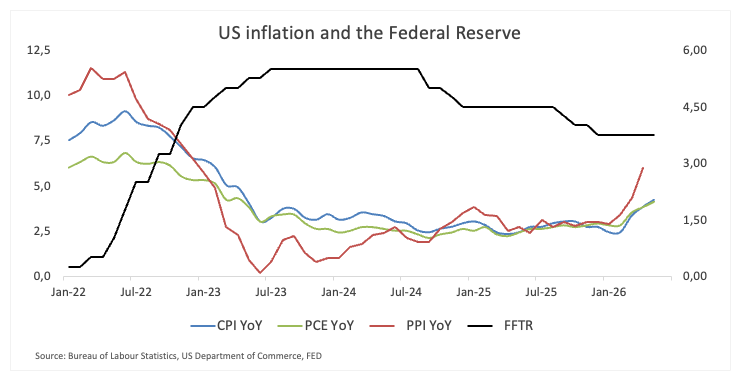

La Reserva Federal mantuvo las tasas de interés sin cambios en 3.50%-3.75% el 17 de junio, pero las proyecciones económicas actualizadas transmitieron un mensaje claramente agresivo. Los responsables de la política aumentaron bruscamente sus pronósticos de inflación, retrasaron el retorno al objetivo del 2% hasta 2028 y elevaron la trayectoria proyectada de la tasa de política hasta 2028, reforzando la visión de que las tasas de interés probablemente se mantendrán altas por más tiempo.

El presidente Kevin Warsh reiteró ese mensaje en su primera conferencia de prensa, enfatizando que restaurar la estabilidad de precios sigue siendo la prioridad principal de la Fed. También anunció una revisión amplia del marco de comunicaciones del banco central, la estrategia del balance y los modelos de pronóstico, describiendo los cambios como el comienzo de un "nuevo capítulo" para la institución.

Funcionarios refuerzan el mensaje sobre la inflación

Los funcionarios de la Fed pasaron el resto de la semana reforzando el tono establecido en la reunión de junio. El presidente de la Fed de Chicago, Austan Goolsbee, reconoció que la inflación recientemente ha estado "yendo en la dirección equivocada", mientras argumentaba que la inflación persistente en servicios sigue siendo una preocupación mayor que los aumentos temporales impulsados por los precios de la energía o los bienes. Aunque señaló alguna mejora tentativa bajo la superficie, enfatizó que la inflación subyacente sigue muy por encima del objetivo y que la estabilidad de precios sigue siendo el principal desafío de la Fed.

El presidente de la Fed de Nueva York, John Williams, adoptó un tono similar, describiendo la política monetaria como "bien posicionada" mientras reiteraba que llevar la inflación de vuelta al 2% sigue siendo imperativo. También reconoció que los desarrollos recientes en la inflación han retrasado el cronograma esperado para alcanzar ese objetivo, aunque mantuvo que la economía y el mercado laboral de EE.UU. continúan mostrando resiliencia.

En conjunto, los comentarios de esta semana dejaron claro que el Comité sigue firmemente enfocado en la inflación. En lugar de debatir cuándo aliviar la política, los funcionarios parecen cada vez más alineados en mantener las tasas restrictivas hasta ver evidencias mucho más claras de que las presiones subyacentes de precios se están moviendo de manera sostenible hacia el objetivo.

Regreso de los alcistas del Dólar; el posicionamiento sigue lejos de estar saturado

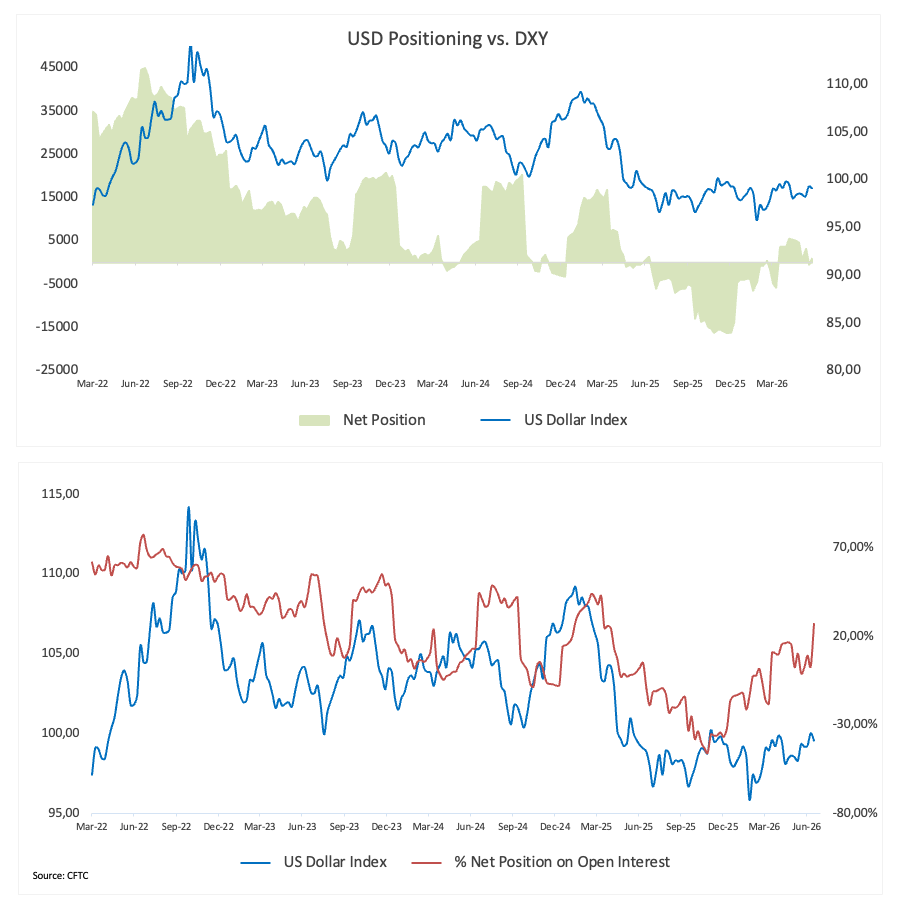

Los últimos datos de la Commodity Futures Trading Commission (CFTC) muestran un nuevo aumento del sentimiento especulativo alcista hacia el Dólar estadounidense, con posiciones largas netas subiendo a 13.2K contratos en la semana que terminó el 16 de junio, la postura alcista más grande desde marzo de 2025.

El aumento fue impulsado por un incremento semanal de 11.8K contratos en el posicionamiento neto, mientras que el cambio en cuatro semanas es de 13.7K contratos, lo que sugiere que los inversores han ido reconstruyendo gradualmente la exposición larga al Dólar durante el último mes.

Aun así, el panorama general está lejos de ser uno de un comercio saturado.

Aunque el posicionamiento especulativo se ha vuelto más constructivo, las posiciones largas netas actuales se encuentran solo en el percentil 57 de su rango de 5 años. De igual manera, la exposición especulativa está en 27%, ubicándola casi exactamente en el medio de su distribución histórica reciente, con un ranking en el percentil 50.

En otras palabras, los operadores se están volviendo más optimistas con el Dólar, pero la convicción aún parece bastante medida según los estándares históricos.

El interés abierto bajó ligeramente a 49.4K contratos desde 50.3K la semana anterior, lo que sugiere que la mejora en el posicionamiento neto no fue impulsada por una afluencia amplia de nuevos participantes. En cambio, el movimiento parece ser una señal de un cambio lento en el sentimiento entre los participantes actuales del mercado, más que el inicio de una fase agresiva de acumulación.

Esa distinción es importante. Cuando el posicionamiento sube mientras la participación se mantiene estable o se suaviza ligeramente, a menudo indica una mejora en la confianza más que un posicionamiento unilateral que puede dejar a un mercado vulnerable a reversiones bruscas.

Para resumir

Los inversores no comerciales se han vuelto cada vez más constructivos con el Dólar estadounidense en las últimas semanas, llevando las posiciones largas netas a su nivel más alto en más de un año. Sin embargo, el posicionamiento aún se sitúa cerca del medio de su rango histórico de cinco años, mientras que la exposición sigue lejos de un territorio saturado. Por ahora, los datos de la CFTC sugieren que la recuperación del Dólar está acompañada por una reconstrucción medida de posiciones alcistas, dejando espacio para una mayor acumulación si el trasfondo macroeconómico continúa favoreciendo al Dólar.

La inflación se niega a desaparecer

Como se esperaba ampliamente, la inflación repuntó en mayo. La inflación del Índice de Precios al Consumidor (IPC) general se aceleró al 4.2% interanual desde el 3.8% en abril, mientras que el IPC subyacente, que excluye los precios de alimentos y energía, aumentó ligeramente al 2.9% desde el 2.8%. El informe de Gastos de Consumo Personal (PCE) de esta semana reflejó esa tendencia, sugiriendo que las presiones subyacentes de precios siguen siendo persistentes.

Las últimas lecturas plantean una incómoda pregunta tanto para los responsables de la política monetaria como para los inversores: ¿ha comenzado ya a perder impulso la narrativa de desinflación que dominó la primera parte del año?

La respuesta está lejos de ser sencilla. Aunque el cierre prolongado del Estrecho de Ormuz reavivó brevemente las preocupaciones inflacionarias al enviar los precios del petróleo al alza de forma pronunciada, el acuerdo entre Estados Unidos e Irán de la semana pasada provocó una fuerte reversión en los precios del West Texas Intermediate (WTI), que retrocedieron hacia la marca de 68.00$ por barril, rompiendo por debajo de su media móvil simple (SMA) clave de 200 días y prácticamente borrando el bombo geopolítico que había impulsado el rally anterior.

Al mismo tiempo, los efectos retrasados de los aranceles estadounidenses apenas comienzan a filtrarse a través de las cadenas de suministro y hacia los precios al consumidor, lo que sugiere que algunas presiones inflacionarias podrían resultar más persistentes de lo inicialmente anticipado.

En conjunto, es precisamente el tipo de escenario que los mercados esperaban evitar: la inflación demostrando ser obstinada justo cuando la narrativa de “excepcionalismo” estadounidense sigue vigente y sólida.

¿Qué sigue para los mercados?

La atención se desplaza ahora a los datos del mercado laboral estadounidense de la próxima semana, incluyendo las publicaciones de las Vacantes de Empleo JOLTs, la creación de empleo en el sector privado de EE.UU. seguida por ADP, y las Nóminas No Agrícolas (NFP) mensuales. Además, el Instituto de Gestión de Suministros (ISM) publicará su indicador manufacturero de junio.

Más allá de los datos, los inversores continuarán siguiendo los desarrollos en Oriente Medio, así como los comentarios de los funcionarios de la Fed y el testimonio del presidente Kevin Warsh.

El replanteamiento del mercado sobre la Fed

Hasta hace poco, los inversores operaban bajo una suposición relativamente simple: el próximo movimiento significativo de política de la Reserva Federal sería eventualmente hacia tasas de interés más bajas.

Esa suposición se está volviendo cada vez más difícil de defender.

La inflación persistente, la actividad económica resiliente, los precios elevados de la energía y las renovadas interrupciones en las cadenas de suministro han complicado el camino de regreso hacia la relajación de la política. Más importante aún, los funcionarios de la Fed ya no parecen convencidos de que la inflación continuará bajando de manera sostenible sin que la política monetaria siga siendo restrictiva.

Ninguno de estos factores señala necesariamente que otra subida de tasas sea inminente. Sin embargo, sugiere que el listón para la relajación de la política se ha elevado considerablemente, mientras que las discusiones sobre la posibilidad de un mayor endurecimiento han regresado silenciosamente a la conversación.

Para el Dólar estadounidense, ese cambio importa. Las expectativas de que las tasas de interés se mantendrán más altas por más tiempo deberían continuar respaldando los rendimientos de los bonos del Tesoro de EE.UU. y proporcionar un contexto favorable para el Greenback.

El aliado más fuerte del Dólar: la inflación obstinada

Si los últimos meses han enseñado algo a los inversores, es que reducir la inflación desde niveles muy altos es un desafío; eliminar la última etapa de las presiones de precios es otro completamente distinto.

Eso puede ser la mayor fuente de apoyo para el Dólar estadounidense en los próximos meses.

Los mercados parecen haber subestimado lo difícil que siempre sería la etapa final de la batalla contra la inflación. Mientras las presiones subyacentes de precios permanezcan obstinadamente elevadas, un período prolongado de política monetaria restrictiva probablemente seguirá favoreciendo al Greenback.

Inflación - Preguntas Frecuentes

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse como variación porcentual intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla. Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.