¿Cuál es la alternativa a la clásica cartera 60/40?

Este artículo ha sido escrito por Sean Markowicz, CFA, estratega, investigación y análisis en Schroders

Los bonos proporcionan una menor capacidad de diversificación frente a la renta variable que en el pasado. Ciertas estrategias de fondos alternativos (hedge funds) pueden llenar este vacío.

Combinar la renta variable con la renta fija en una proporción de 60/40 ha sido una estrategia de inversión muy popular durante décadas porque sus rentabilidades han estado inversamente correlacionadas entre sí.

Cuando las acciones se comportaban mal, los bonos lo hacían bien y viceversa (en promedio). Sus beneficios compensados han permitido a los inversores construir carteras menos volátiles, gestionar las caídas del mercado y mejorar la rentabilidad.

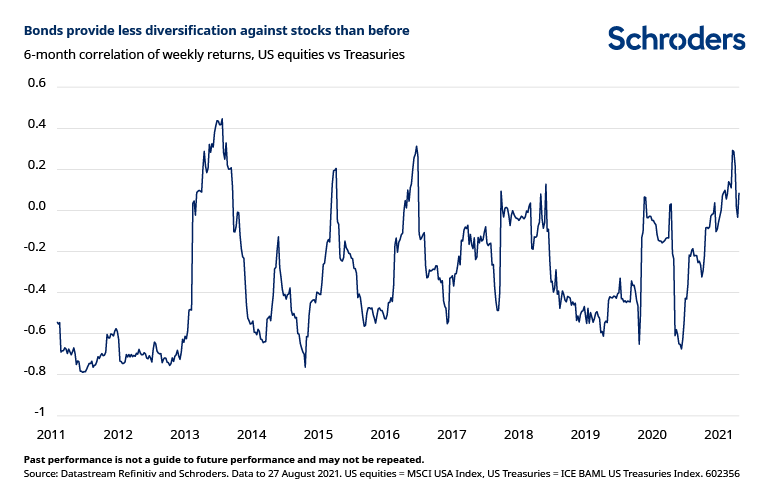

Sin embargo, la extraordinaria respuesta por parte de la política monetaria y fiscal a la crisis del Covid-19 ha estrechado la relación entre la renta variable y la renta fija.

Por ejemplo, la correlación a seis meses entre la renta variable estadounidense y los bonos del Tesoro de EEUU ha pasado recientemente a ser positiva, lo que hace que la diversificación de las carteras sea más difícil de conseguir que antes.

Al mismo tiempo, las valoraciones de las acciones parecen cada vez más caras y los rendimientos de los bonos se sitúan en mínimos históricos, lo que sugiere que pueden venir tiempos más difíciles para ambos mercados.

Este contexto está socavando la confianza en la viabilidad del modelo 60/40. Sin embargo, los inversores siguen buscando el crecimiento del capital al tiempo que protegen su cartera de las caídas del mercado.

Algunos tipos de fondos alternativos podrían contribuir a este objetivo gracias a su alfa potencial, su volatilidad relativamente baja y su mínima correlación con los principales mercados.

Analizamos dos estrategias alternativas que merece la pena que los inversores tengan en cuenta: los fondos de acciones market neutral (EMN, por sus siglas en inglés) y los multiestrategia (MS, por sus siglas en inglés).

Rentabilidad comparable con menos riesgo

Las estrategias EMN tienen como objetivo ofrecer beneficios positivos independientemente de si los mercados de renta variable están subiendo o bajando. Lo consiguen teniendo una baja exposición neta al mercado y centrándose en los beneficios individuales de las posiciones largas y cortas dentro de una cartera.

Dado que esta estrategia tiende a generar una rentabilidad constante a lo largo del tiempo, puede sustituir potencialmente a la parte de bonos de la cartera 60/40.

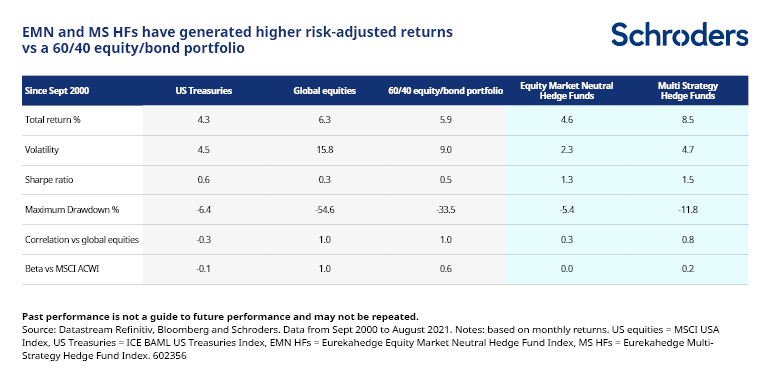

Por ejemplo, durante los últimos 20 años, los fondos alternativos de renta variable han generado beneficios similares a los de los bonos del Tesoro estadounidense, pero con aproximadamente la mitad de la volatilidad y una correlación de sólo 0,3 con los mercados globales de renta variable (vea el siguiente gráfico).

Por su parte, los fondos alternativos multiestrategia añaden una capa más de diversificación al invertir en diferentes estrategias. Pero, a diferencia de las estrategias EMN, pueden asumir cierto riesgo direccional de mercado.

Por lo general, esto da lugar a beneficios similares a los de la renta variable con un riesgo similar al de los bonos. Aunque los fondos alternativos MS presentan un grado variable de correlación con los mercados de renta variable, tienden a tener una beta más baja en comparación con los fondos alternativos más direccionales.

Por este motivo, algunos inversores pueden considerar este enfoque como un "sustituto de la renta variable" o de la "renta fija".

No obstante, tanto las estrategias EMN como las MS han proporcionado históricamente mayores beneficios ajustados al riesgo que la renta variable o la renta fija por sí solas, independientemente de que el riesgo se defina como la desviación estándar de los beneficios totales o la desviación estándar de las rentabilidades inferiores a la media.

Protección contra las caídas del mercado

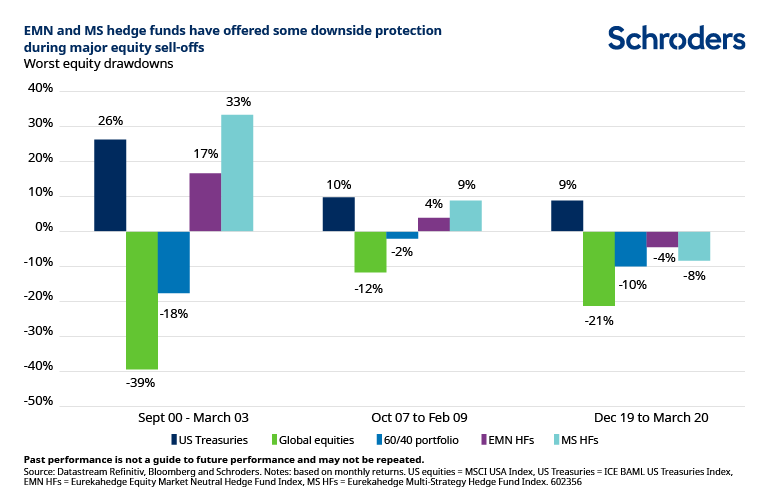

Otra consecuencia del perfil de riesgo relativamente bajo de estas estrategias de fondos alternativos es la posibilidad de limitar las pérdidas importantes durante las correcciones del mercado.

Por ejemplo, desde el año 2000, tanto los fondos de cobertura EMN como los MS obtuvieron una rentabilidad superior al de la renta variable durante sus peores periodos de caída, aunque algo inferior al de los bonos del Tesoro estadounidense.

Sin embargo, lo que preocupa ahora es que los precios de los bonos puedan caer junto con los de la renta variable si hubiera una venta masiva y, por tanto, ofrezcan menos diversificación que en el pasado.

Esto podría ocurrir si la inflación aumentara inesperadamente o si los bancos centrales subieran los tipos de interés de forma preventiva. En un entorno así, los inversores tendrían que buscar otras fuentes de diversificación.

Cuando se han producido ventas masivas de bonos en el pasado, los fondos alternativos EMN y MS han obtenido una rentabilidad superior y positiva (vea el siguiente gráfico).

¿Qué impacto tendría una asignación de fondos alternativos en tu cartera?

Las estrategias EMN y MS pueden complementar las asignaciones de bonos y acciones de un inversor, mejorando su experiencia de riesgo y rentabilidad.

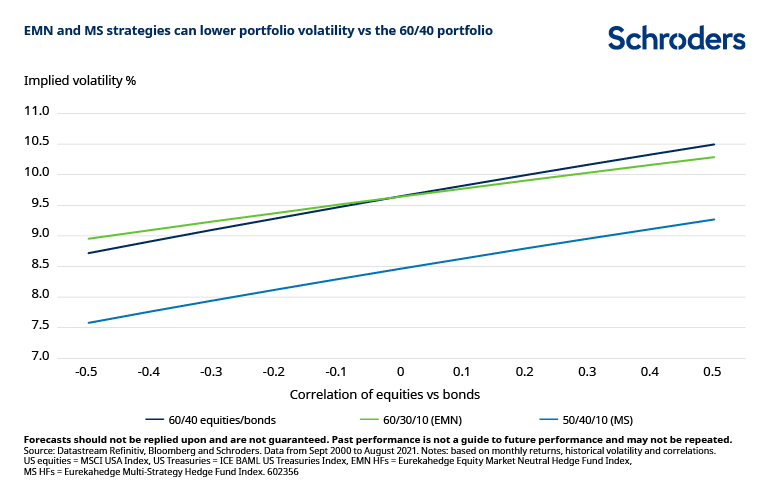

Para ilustrarlo, supongamos que su cartera tiene una división 60/30/10, en la que el 60% está asignado a la renta variable mundial, el 30% a los bonos del Tesoro estadounidense y el 10% a un índice de fondos alternativos EMN.

¿Esta cartera es más o menos volátil que una con asignación tradicional 60/40 en renta variable/bonos? Bueno, depende de la correlación entre la renta variable y la renta fija.

En un escenario en el que los bonos y las acciones tienen una correlación de 0 o más, una asignación del 10% a EMN puede reducir la volatilidad de la cartera (línea azul oscuro en el gráfico siguiente).

De hecho, el impacto es aún más pronunciado si cambiamos el 10% de la exposición a la renta variable por un 10% en un índice de fondos alternativos MS, de manera que la cartera tenga una división 50/40/10 (línea azul claro).

Para ser justos, dada la elevada volatilidad de la renta variable global, se puede conseguir una reducción del riesgo similar utilizando una asignación EMN.

Sin embargo, no conseguiría una rentabilidad absoluta comparable a la de la renta variable (recordemos que los fondos alternativos MS tienden a ofrecer una rentabilidad similar a la de la renta variable con un riesgo similar al de los bonos).

Esto significa que, independientemente de nuestra hipótesis de correlación, una asignación a MS tiene el potencial de reducir la volatilidad de la cartera sin sacrificar el potencial de rentabilidad.

Una consecuencia clave de esto es que las rentabilidades ajustadas al riesgo tenderán a ser significativamente mayores para las carteras con una asignación a MS.

La eficiencia de la cartera también puede mejorarse con una estrategia EMN, aunque las correlaciones entre la renta variable y la renta fija tendrían que ser superiores a 0 para justificar la asignación. Esto se puede ver en el siguiente gráfico.

Limitaciones de los datos

Una de las críticas frecuentes a los fondos alternativos es que los gestores de fondos informan voluntariamente de los retornos a los proveedores de datos y, por lo tanto, es probable que sólo lo hagan cuando su rentabilidad ha sido buena. Esto introduce un sesgo de autoselección y de relleno, ya que los índices incluirán los beneficios realizados en el pasado.

Además, los gestores de fondos pueden dejar de informar cuando sus beneficios son extremadamente bajos y se espera el cierre del fondo. Todos estos factores pueden inflar la rentabilidad del índice y subestimar la volatilidad.

Es difícil estimar la magnitud exacta de estos sesgos porque variarán según la estrategia del fondo alternativo y el proveedor de datos. Sin embargo, esto no socava el análisis general ni sus implicaciones.

Por ejemplo, la volatilidad histórica de los fondos alternativos EMN y MS tendría que ser al menos un 165% y un 210% más alta, respectivamente, para obtener el mismo ratio Sharpe que una cartera 60/40. O, alternativamente, los beneficios tendrían que ser al menos un 40% y un 54% más bajos, respectivamente.

Por lo tanto, parece haber un buen margen de seguridad para ajustar algunos de estos posibles sesgos.

Es hora de replantearse el clásico 60/40

Aunque la renta variable y la renta fija han estado inversamente correlacionadas en el pasado, no hay garantía de que esto continúe en el futuro.

Si te preocupa este riesgo, las estrategias EMN y MS pueden ofrecer una valiosa diversificación de la cartera al limitar el riesgo a la baja, amortiguar la volatilidad y proporcionar una fuente adicional de rentabilidad.

Una estrategia combinada podría ofrecer una alternativa convincente a la cartera 60/40 de acciones y bonos, ya que incorporaría los beneficios de las inversiones en EMN y MS en un solo vehículo.

Además, el análisis anterior se ha centrado en la rentabilidad media de los fondos de cobertura, aunque la verdadera gama de resultados es mucho más amplia y la oportunidad de selección de gestores dentro del cuartil superior es significativa.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.