Coronavirus e inflación… ¿Qué podemos esperar?

Algunos expertos creen que la crisis sanitaria supondrá el gran retorno de la inflación. Su razonamiento se basa -entre otras cosas- en la perspectiva de una rápida recuperación de la demanda (el consumo se ha aplazado durante el confinamiento) en el contexto de un profundo desequilibrio en la oferta de bienes y servicios. Este movimiento se vería reforzado por las políticas expansivas sin precedentes aplicadas por los gobiernos y los bancos centrales. Según estos mismos expertos, esa combinación impulsaría la inflación mucho más allá del objetivo de los bancos centrales (que es de alrededor del 2% en la mayoría de los países occidentales).

Oferta y demanda

Aunque creemos que es importante tener en cuenta todos los riesgos, estos argumentos no nos convencen del todo, especialmente a corto plazo. En nuestra opinión, la demanda debería, por el momento, permanecer por debajo de la oferta en todos los sectores. Esta demanda se ve debilitada por una estrategia de desescalada gradual y la reticencia de los hogares y las empresas a consumir e invertir. Por otra parte, se espera que la oferta se recupere más rápidamente a medida que se levanten las medidas relacionadas con el confinamiento.

Dicho esto, el aumento de la demanda o las paradas en la cadena de suministro pueden dar lugar a aumentos de precios, como lo demuestra la evolución del sector alimentario. Además, las empresas se enfrentan a costes adicionales para proteger a sus empleados y a sus clientes del riesgo de contagio. Siempre que sea posible, estas compañías intentarán repercutir estos costes en los precios. A su vez, dichas presiones se ven compensadas por el colapso de los precios del gas, el petróleo y los metales industriales.

Flexibilización monetaria e inflación

¿Qué hay de la política de los gobiernos y los bancos centrales? En este sentido, las medidas pretenden mitigar la pérdida de ingresos de los hogares y por otro, preservar la estabilidad financiera y el acceso al crédito en la medida de lo posible. Cuando el banco central compra activos financieros (bonos del estado o corporativos) como parte de sus programas de flexibilización monetaria, aumenta el tamaño de su balance y, en consecuencia, también la base monetaria.

Pero la oferta monetaria, es decir, la cantidad total de dinero en circulación, no aumenta en la misma proporción. Su evolución depende principalmente del desarrollo del crédito. Y cuando las perspectivas de crecimiento son débiles, también lo es la demanda de crédito. Las inyecciones de liquidez del banco central sólo impulsarán la inflación hacia arriba cuando el dinero se filtre realmente en la economía real a través de una aceleración del crecimiento del crédito.

Riesgo de inflación

Los bancos centrales son conscientes de que, en un entorno de endeudamiento, el riesgo de deflación es más alto que el riesgo de inflación. Y es precisamente por esta razón que necesitamos tener en cuenta el riesgo de que la inflación pueda sorprender al alza con el tiempo. Sin duda, los bancos centrales harán todo lo posible para estimular la inflación esperada, que es extremadamente baja en este momento. La inflación permite reducir la deuda real.

Existen otras teorías inflacionarias: a medio y largo plazo, el envejecimiento de la población y el riesgo de desglobalización podrían aumentar la presión sobre los precios. En el primer caso, el planteamiento es que la reserva potencial de mano de obra se está reduciendo en relación con el número de pensionistas, lo que aumentaría la escasez en el mercado de trabajo y, por tanto, el nivel de los salarios medios. En el segundo caso, se supone que la producción de bienes y servicios podría estar más regionalizada por motivos de prudencia, lo que repercutiría en la búsqueda continua de eficiencia en las cadenas de suministro. Estas presiones son a su vez contrarrestadas por la digitalización y automatización de una parte cada vez mayor de la producción.

Nuestra estrategia de inversión

En general, creemos que el riesgo de un rápido aumento de la inflación sigue siendo bastante limitado. A corto plazo, esperamos que la actividad económica se mantenga por debajo del nivel de producción potencial. A largo plazo, la situación es, por supuesto, más incierta, y no descartamos la posibilidad de que las cifras de inflación puedan sorprender al alza.

La inflación prevista es importante para una cartera. Ésta última constituye una reserva para el consumo futuro. El aumento de la inflación afecta al valor real (poder adquisitivo) de esta reserva y, por lo tanto, al consumo futuro. Por lo tanto, una cartera de inversiones bien diversificada debe contener una serie de activos reales, es decir, activos que ofrezcan protección contra la inflación. ¿Cuáles son estos activos para nuestra estrategia de inversión?

- Las acciones pueden ofrecer protección contra la inflación. Los beneficios de las empresas reflejan el nivel general de la inflación. Por lo tanto, en la medida en que sus márgenes se mantienen constantes (para poder repercutir los costes más elevados), sus beneficios también se mueven en línea con el nivel de inflación.

- El oro también se considera a menudo como una protección contra la inflación. Al ser una inversión que no genera ingresos, el comportamiento de su precio está determinado en gran medida por el coste de oportunidad de su custodia (los ingresos a los que un inversor debe renunciar cuando tiene oro). Este costo de oportunidad puede equipararse al tipo de interés real, es decir, el tipo de interés nominal menos la inflación esperada.

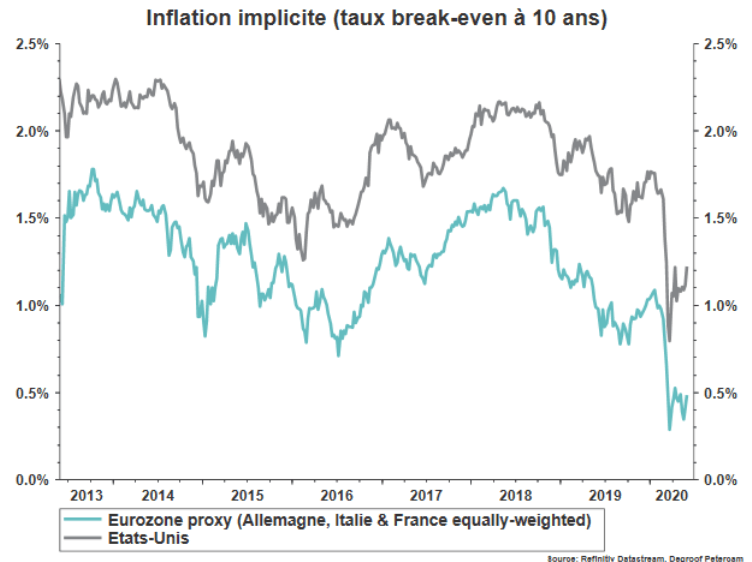

- Bonos indexados a la inflación cuyo interés y reembolso del capital a su vencimiento están - como su nombre lo indica - vinculados a la inflación. Como resultado de la crisis sanitaria, la tasa de inflación implícita de estos bonos ha disminuido. Creemos que es probable que la inflación registrada supere estas bajas expectativas en los próximos años.

La inflación prevista cayó durante la crisis sanitaria:

Autor

Equipo del Bank Degroof Petercam

Bank Degroof Petercam

Bank Degroof Petercam es una institución financiera independiente de referencia que ofrece sus servicios a inversores privados e institucionales, así como a organizaciones, desde 1871. Con sede en Bruselas, emplea a 1.500 profesi