![]() Equipo de analistas Schroders

Equipo de analistas Schroders

Schroders

Aunque los aranceles a las importaciones de la UE se han suspendido durante 90 días, aún podrían imponerse contramedidas a EE.UU. si no se llega a un acuerdo comercial.

La Unión Europea (UE) ha suspendido sus aranceles de represalia del 25% sobre las importaciones de bienes estadounidenses después de que Donald Trump suspendiera los que impuso sobre el bloque europeo durante 90 días.

Inicialmente, la UE tomó represalias por los aranceles del 25% al acero y al aluminio impuestos por Trump a finales de marzo, aplicando un arancel sobre algunos productos agrícolas, motocicletas y ropa provenientes de EE.UU.

La UE preferiría negociar un acuerdo comercial con el Gobierno estadounidense (está claro que no interesa una escalada de las tensiones dada la importancia del comercio con EE.UU.). A pesar de esto, la presidenta de la Comisión Europea, Ursula von der Leyen, ha dicho que, si las negociaciones no son satisfactorias, entrarán en acción las contramedidas de la UE.

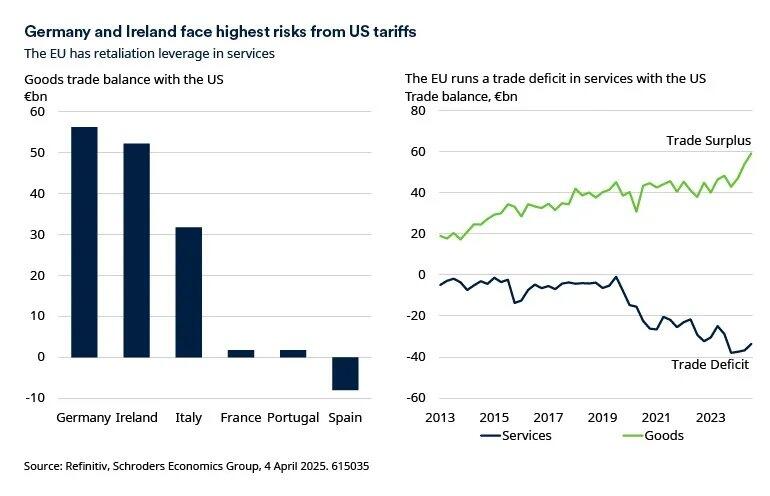

Países como Alemania e Irlanda son los que más van a ver afectado su crecimiento si no se llega a un acuerdo, ya que son los que tienen el mayor superávit comercial de bienes con EE.UU.

La cuenta atrás ya ha comenzado

Así pues, ahora tenemos 90 días para que la UE y EE.UU. alcancen un acuerdo comercial. Uno de los puntos conflictivos podría ser la exigencia de Trump de que la UE compre a EE.UU. combustibles fósiles por valor de 350.000 millones de dólares.

Esta es aproximadamente la cantidad total de energía que la UE importa cada año; actualmente la UE importa de EE.UU. combustibles fósiles por valor de unos 65.000 millones de dólares, por lo que la demanda de Trump no es algo que pueda satisfacerse fácilmente.

¿Qué puede hacer la UE?

La UE podría comprar más combustibles, como el GNL (gas natural licuado), a EE.UU. Además, el nuevo Gobierno alemán anunció recientemente nuevas medidas de estímulo, con una partida específica para reforzar las capacidades de defensa del país. Esto podría utilizarse para comprar más productos de defensa fabricados en EE.UU.

Está claro que ahora existe una preferencia a nivel paneuropeo por comprar productos fabricados en Europa para impulsar el sector europeo de defensa. No obstante, al menos inicialmente a corto plazo, en los próximos dos años la demanda europea puede dirigirse hacia el sector de defensa estadounidense. Esto también dará tiempo al sector europeo de defensa para aumentar la producción y poder satisfacer la enorme demanda procedente de Alemania y otros países de la región.

La UE también podría ofrecerse a reducir los aranceles sobre los productos industriales estadounidenses, por ejemplo, sobre las importaciones de automóviles estadounidenses.

¿Tiene la UE un as en la manga frente a Trump?

El bloque está trabajando en contramedidas a los aranceles de Trump y, en particular, apunta al enorme superávit de servicios de EE.UU. con la UE. Esta podría ser una baza clave en la negociación, ya que, aunque la UE es un exportador neto de bienes a EE.UU., también es un gran importador de servicios estadounidenses, y aquí es donde la UE podría tener cierta capacidad de represalia.

¿Qué impacto tendrá esto en la inflación y cómo reaccionará el BCE?

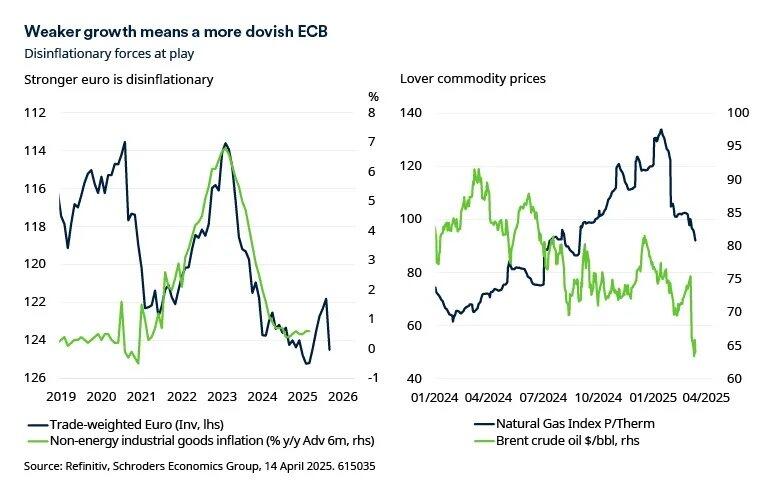

Tras el recorte de los tipos de interés en abril, creemos que el BCE aplicará otro recorte en junio, ya que el impacto sobre la confianza empresarial, el comercio y la inversión ha aumentado los riesgos a la baja para la actividad.

En Europa, hemos asistido a una fuerte caída de los precios de la energía y a un euro más fuerte, factores ambos que presionan a la baja la inflación. También existe el riesgo de que aumente la competencia de las importaciones chinas baratas, que podrían presionar a la baja el precio de los bienes.

Ahora que China se enfrenta a aranceles sobre las importaciones a EE.UU., existe la posibilidad de que estas exportaciones se dirijan a Europa. Por lo tanto, en mi opinión, Europa se enfrenta ahora a riesgos a la baja para el crecimiento, mientras que las fuerzas desinflacionistas están en juego. Y eso respaldará la necesidad de bajar los tipos. Tenemos un impulso positivo de la política fiscal, especialmente en Alemania, pero su impacto en la actividad no se verá hasta el año que viene.

¿Qué repercusiones tendrán los aranceles si la UE no llega a un acuerdo comercial?

Está claro que los aranceles generales del 20% tendrán un impacto significativo en el crecimiento durante los próximos 12 meses. Consideramos que el impacto recortará el crecimiento entre un 0,3% y un 0,4%, pero esto es sólo teniendo en cuenta el impacto directo.

También tenemos que considerar los efectos secundarios, como la confianza de las empresas y los consumidores. Los aranceles ya están haciendo mella en la confianza de los consumidores y cada vez parece más probable que se frene el consumo y la inversión.

Las opiniones expresadas aquí no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.

Últimos Análisis

CONTENIDO RECOMENDADO

El EUR/USD se mantiene en terreno positivo cerca de 1.1500 a la espera de la decisión sobre las tasas de la Fed

El EUR/USD gana tracción cerca de 1.1500 el miércoles. Se espera que la Fed mantenga las tasas estables en la reunión de hoy. Las apuestas de línea dura del BCE apoyan al Euro, pero las tensiones entre Israel e Irán podrían limitar su subida.

GBP/USD Pronóstico: La Libra podría ampliar la corrección si quiebre el soporte de 1.3530

El GBP/USD se mantiene a la baja y cotiza cerca de 1.3550 durante la sesión europea del martess. El par podría extender su caída si falla el nivel de soporte en 1.3530.

El Yen japonés se mantiene con sesgo positivo; el USD/JPY cotiza cerca de 145.00 antes de la decisión de tasas de la Fed

El Yen atrae algunas compras en la caída el miércoles y corta una racha de tres días de pérdidas contra un Dólar más débil, con el USD/JPY acercándose nuevamente al mínimo mensual.

Siete eventos fundamentales para la semana: La guerra entre Irán e Israel y la Fed avivarán los mercados

¿Cuándo recortará la Reserva Federal (Fed) las tasas de interés? Esa pregunta compite con la guerra Israel-Irán y el destino de los aranceles que Estados Unidos impone.

Previa Nóminas no Agrícolas de mayo en EE.UU.: Analizando la reacción del precio del Oro a las sorpresas del NFP

Históricamente, ¿cómo ha impactado el informe de empleo de EE.UU. en la valoración del Oro?