Cambio de régimen: La primera maniobra de Kevin Warsh para hacer que la Fed resulte impredecible

La tasa no se movió. Eso fue lo menos interesante de la primera reunión de Kevin Warsh al frente de la Reserva Federal (Fed). El Comité Federal de Mercado Abierto (FOMC) mantuvo su tasa de referencia en 3.50%-3.75% por cuarta reunión consecutiva, exactamente como se esperaba, y luego el nuevo presidente usó su primera conferencia de prensa para desmantelar la maquinaria en la que el mercado se ha apoyado durante una década.

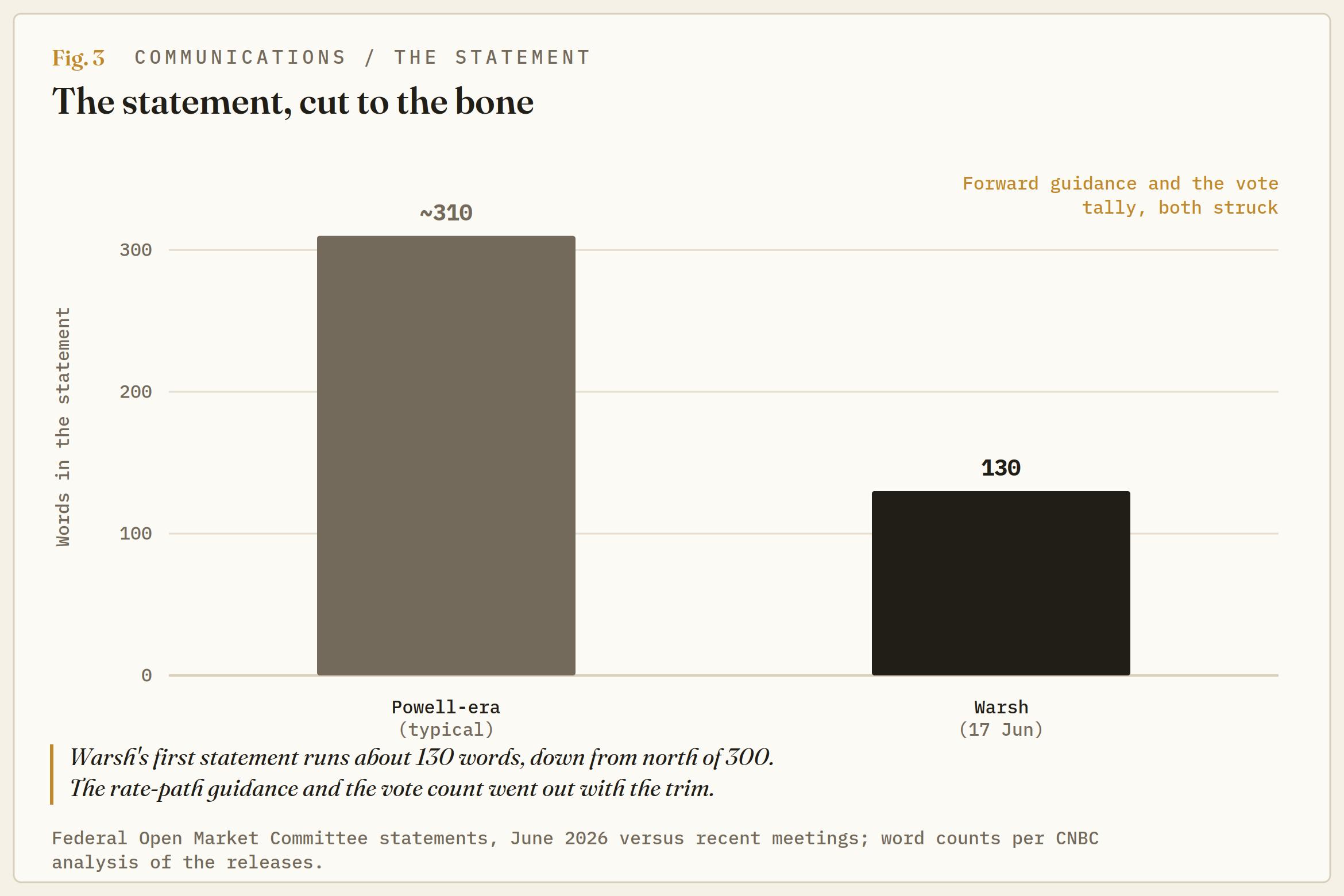

Las orientaciones prospectivas: desaparecidas. El propio gráfico de puntos del presidente: no se ha hecho público. La declaración de política monetaria: reducida de más de 300 palabras a unas 130, una versión que el propio Warsh calificó de «concisa». Se han creado cinco grupos de trabajo para replantear cómo se comunica la Fed, en qué datos confía y cómo define la inflación. A esto hay que añadir una clara insinuación de que la rueda de prensa que acabas de ver podría no celebrarse en todas las reuniones a partir de ahora. Kevin Warsh prometió un «cambio de régimen» al asumir el cargo. El primer día lo cumplió, y el mercado reaccionó a los detalles técnicos, no a la política.

Para una reunión que no cambió la política monetaria, la reacción del mercado fue violenta. El rendimiento del bono a dos años, la lectura más clara sobre el camino de las tasas, saltó unos 16 puntos básicos por encima del 4.20% hasta un máximo de un año. El Índice del Dólar estadounidense registró su mejor sesión en casi un año. El Oro cayó más del 2%, y los principales índices bursátiles terminaron a la baja, siendo el Nasdaq el peor de los tres. Nada de eso vino de lo que hizo la Fed. Todo ello se debió a lo que la Fed dejó de decir.

Una declaración escueta y una proyección menos en el gráfico de la Fed

La declaración fue reveladora: bajo la dirección de Jerome Powell, el comunicado del FOMC superaba las 300 palabras y indicaba, en un lenguaje cuidadosamente negociado, hacia qué lado se inclinaba el comité. El del miércoles rondaba las 130. Se suprimió la orientación prospectiva que apuntaba a un futuro recorte. Se omitió el recuento de votos, limitándose a señalar que la decisión fue unánime. Se calificó la economía de sólida y la inflación de elevada, en parte debido a las perturbaciones en el suministro energético, y ahí quedó todo: solo los hechos, según el enfoque de Warsh, tal y como los evalúa el comité.

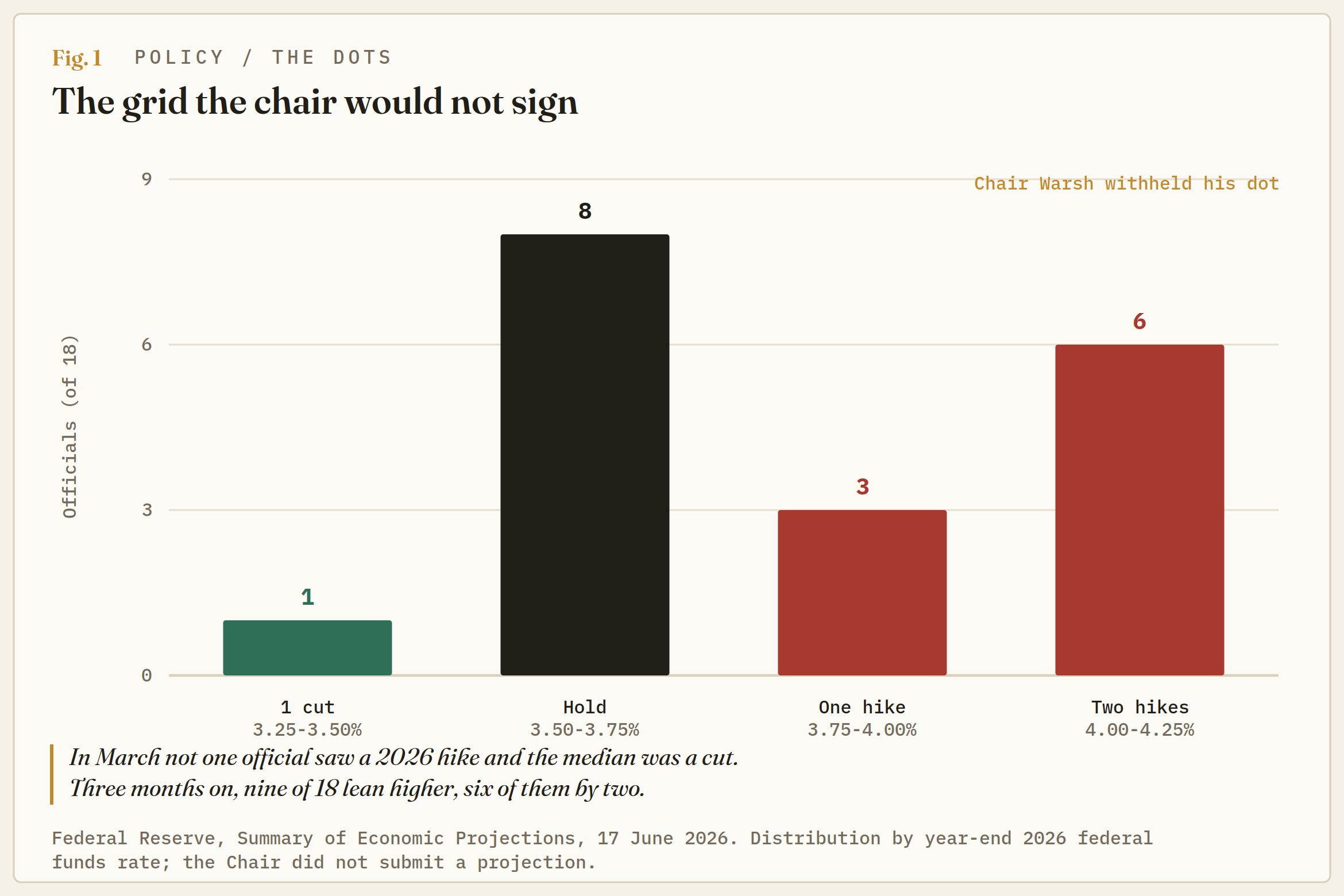

El nuevo presidente se negó entonces a añadir su propio punto al Resumen de Proyecciones Económicas (SEP), la tabla trimestral que muestra hacia dónde cree cada responsable que se dirigen los tipos de interés. Lleva años criticando esa tabla, argumentando que encasilla a la Fed en una trayectoria, por lo que dejó un hueco en ella. Ambas medidas transmiten el mismo mensaje: la Fed te dirá menos sobre hacia dónde se dirige, de forma intencionada.

Kevin Warsh quiere que operes con los datos, no con la Fed

Cuando se le presionó para que aclarara si una menor orientación solo significa más volatilidad y menos transparencia para los estadounidenses de a pie, Warsh no se inmutó. Los mercados funcionan mejor, argumentó, cuando reaccionan a los datos que van llegando, y peor cuando malgastan su energía tratando de adivinar cómo reaccionará la Fed ante ellos. Si se devuelve la interpretación a la economía, los precios, a su vez, transmitirán mejor información a la Fed. Se trata de una teoría clara con un lado controvertido: reduce deliberadamente la huella comunicativa de la Fed y devuelve la determinación de los precios al mercado.

El grupo de trabajo sobre datos es la misma idea aplicada internamente. Kevin Warsh quiere reducir el margen de error en las decisiones en tiempo real utilizando datos y técnicas del sector privado que, según él, son más precisas que clasificar los datos en «fundamentales» o «no fundamentales». Si se hace bien, eso se traduce en una Fed más rápida y precisa. Si se hace mal, es una Fed que toma decisiones importantes basándose en información que nadie de fuera puede ver. Insistió en que siguen siendo los 19 responsables sentados alrededor de la mesa, y no los grupos de trabajo, quienes deciden. Fue menos claro sobre cómo se supone que el resto de nosotros debemos auditar una función de reacción que él mismo acaba de dejar de explicar.

La subida está enviando la señal equivocada

Comencemos con las proyecciones, porque esa es la verdadera noticia.

En marzo, ningún funcionario veía una subida en 2026 y el comité aún proyectaba un recorte. El miércoles, nueve de 18 vieron la tasa de fondos terminando el año más alta, seis de ellos queriendo dos aumentos, y el comité elevó su pronóstico para finales de 2026 del índice de precios del gasto en consumo personal (PCE) a 3.6%, desde 2.7%, con el índice de precios al consumidor (CPI) ya en un máximo de tres años del 4.2%.

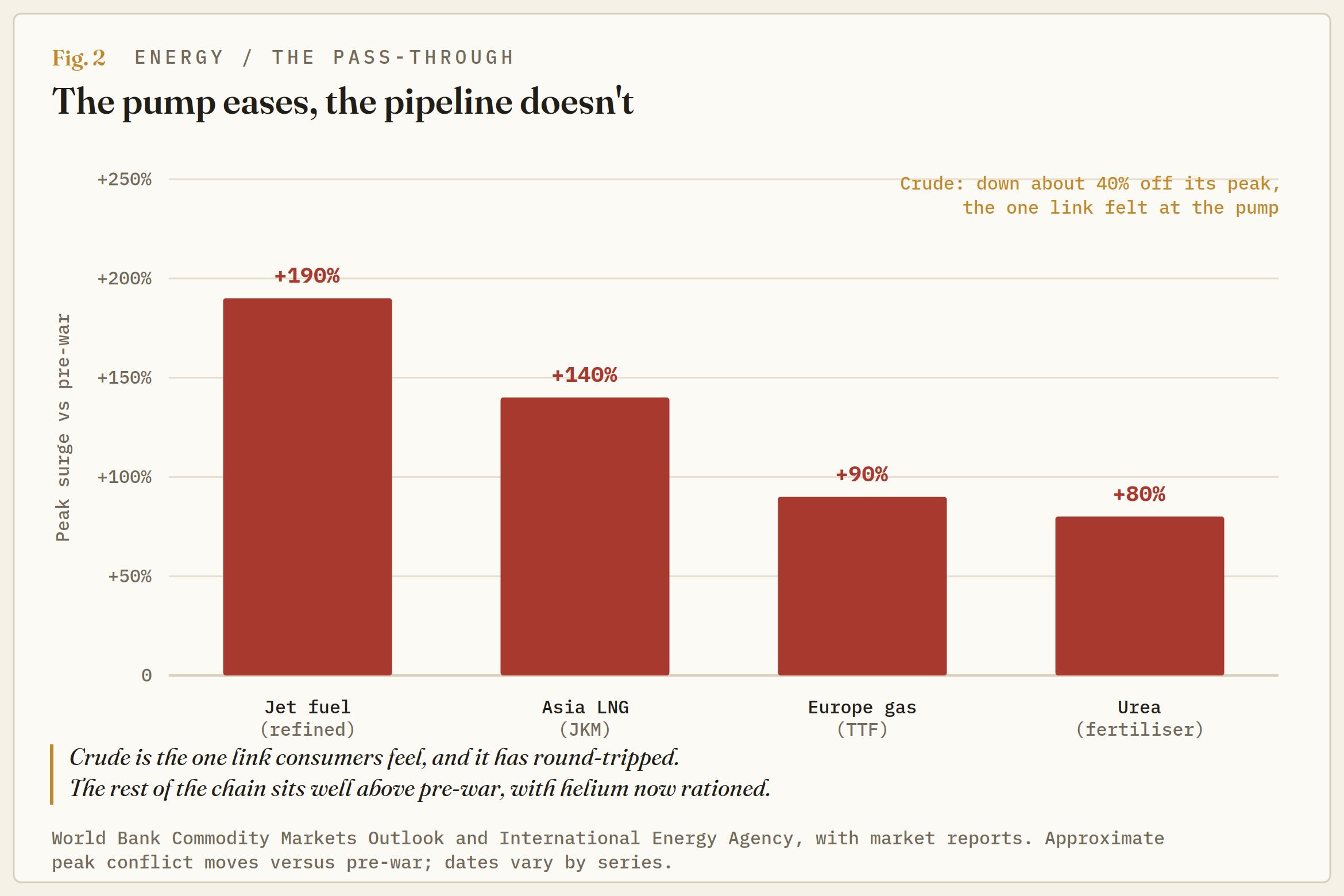

La interpretación simplista es que la Fed está aplicando una política restrictiva en medio de una crisis que ya está remitiendo, el mismo error que cometió el Banco Central Europeo (BCE) de Jean-Claude Trichet en 2008, cuando subió los tipos ante una subida del precio del petróleo que ya estaba remitiendo. Esa interpretación se fija en la cifra equivocada. El ligero descenso del crudo supone un alivio inicial, el que se nota en el surtidor. Sin embargo, el estrecho de Ormuz asfixió todo el complejo energético y de materias primas, no solo el petróleo crudo, y una crisis de las materias primas no afecta a la cesta de la compra de golpe, sino que se propaga a lo largo de la cadena de suministro con un cierto retraso.

El coste del diésel y del transporte por carretera acaba repercutiendo en el precio final de cualquier producto distribuido en camión. La nafta y el metanol alimentan la industria petroquímica que produce plásticos y embalajes. El gas natural se utiliza para producir fertilizantes nitrogenados, y la región del Golfo suministra aproximadamente la mitad de la urea mundial, cuyo precio se ha disparado un 80 % desde sus mínimos. Incluso el helio, un subproducto del gas de Catar del que no pueden prescindir las industrias de los chips y la sanidad, se está racionando. Nada de esto se revierte simplemente porque el crudo haya registrado un descenso esta semana, y hay dos factores que hacen que esta situación sea más persistente que el típico repunte: los fertilizantes no cuentan con una reserva estratégica a la que recurrir, como sí ocurre con el petróleo, y el impacto se produce en plena temporada de siembra y cosecha, por lo que la crisis de los insumos de esta primavera se reflejará en los precios de los alimentos a finales de 2026 y durante 2027, mucho después de que la situación en las gasolineras se haya calmado.

Por eso cambiaron los puntos del gráfico. El comité no sigue de cerca cada movimiento del petróleo; está anticipando el coste que los shocks energéticos terminan trasladando, con retraso, a la inflación subyacente y a los alimentos, donde sus efectos son más persistentes.

Lo bueno de decir menos

Ahora bien, la política, que no es un detalle menor, es crucial. Kevin Warsh hizo campaña para este puesto como un moderado y fue contratado para implementar los recortes que el presidente Donald Trump exigió durante dos años; Trump criticó duramente a Jerome Powell por cada reunión que transcurrió sin que se produjeran.

El miércoles, Warsh no presentó ningún recorte, y Trump se encogió de hombros. Antes de la reunión, el presidente dijo que dejaría que Warsh hiciera lo que quisiera y que no habría problema; desde París, después, sin que se hubiera anunciado ningún recorte, declaró que se guiaba por sus propios deseos, aunque insistió en que las tasas de interés altas "mantienen al país estancado". Si se leen estas declaraciones en conjunto, la deferencia es condicional. No ha abandonado la exigencia de recortes; simplemente le ha dado cierta libertad a su presidente de confianza. La pregunta es cuánto durará esa libertad, y el oleoducto mencionado anteriormente es lo que la acorta: un gas más barato y un panorama más tranquilo le darán a Trump motivos suficientes para esperar los recortes prometidos, del mismo modo que el proyecto de ley que afecta a la cadena de suministro impide que la Reserva Federal los implemente. Ese es el choque que se está gestando. Y también es por eso que la maquinaria es importante.

El hombre que podría verse obligado a seguirle el juego a un presidente que desea lo contrario, acaba de eliminar cualquier mecanismo que lo atara a un camino. Sin directrices, sin promesa de rectificar. Sin un punto de referencia en su cargo, sin un historial publicado que defender. Una declaración escueta y menos ruedas de prensa, un rastro documental más escaso. Datos privados que un tercero puede examinar, más margen para justificar cualquier decisión que se tome.

Hay dos interpretaciones honestas. Una es de principios: Kevin Warsh ha argumentado durante 15 años que una Reserva Federal demasiado comunicativa genera errores de política monetaria y se enreda en los mercados, y finalmente está solucionando el problema. La otra es conveniente: una administración que desea una Reserva Federal dócil tiene a un presidente que, discretamente, la está eximiendo de responsabilidad, justo cuando podría verse obligada a hacer algo que el presidente detestará. Las reformas parecen idénticas en ambos casos. Solo difiere el motivo, y el motivo es lo único que una declaración de 130 palabras jamás publicará.

Cómo operar con una Fed que no te dirá nada

Así que opera en función de las consecuencias, no de la retórica. Sin las orientaciones y con el punto del presidente oculto, ya no puedes anticiparte a una reunión basándote en los puntos ni apoyarte en una indicación implícita en el comunicado; cada dato económico que se publique de aquí a la próxima decisión se convierte en el evento clave.

Las expresiones más claras de la reevaluación de «más alto durante más tiempo» son los rendimientos de los bonos del Tesoro a corto plazo y el dólar estadounidense, y ambos registraron fuertes movimientos el miércoles. La inclinación en el segmento a corto plazo favorece a los halcones mientras los datos se mantienen al alza, y la línea divisoria es la subida de octubre, que los futuros sitúan en torno al 60%; si se mantiene por encima de ella, el mantra de tasas más «más altas durante más tiempo» se afianza, con el Dólar al alza y el Oro a la baja ante el aumento de los rendimientos reales. Si se cae por debajo, toda la posición alcista comienza a desmoronarse. La trampa que hay que evitar son los titulares. Un IPC más moderado debido al abaratamiento de la gasolina se interpretará como una señal de que todo está en orden, pero el efecto de traspaso se refleja en el índice subyacente, en los alimentos para el consumo doméstico y en las fases de productos procesados del Índice de Precios al Productor (IPP), no en la partida de energía dominada por el precio de la gasolina en las gasolineras.

Hay que fijarse en eso, no en la portada; la subida de tipos se desvanece cuando se enfría el índice subyacente, no cuando lo hace la gasolina. Y esa misma brecha es la señal política: cuanto mayor sea la diferencia entre un titular tranquilo y un núcleo al rojo vivo, más se inclinará Trump por un recorte que sus propios datos no justificarán.

Warsh consiguió la reunión que quería: un acto sin repercusión sobre los tipos de interés que le permitió redefinir las condiciones de actuación en todos los demás ámbitos. Ni el comunicado ni la rueda de prensa revelarán si ese espacio más discreto que ha creado —menos palabras, sin puntos, datos que solo él puede ver— es el taller de un banco central independiente o la sala de espera para decisiones que un Gobierno preferiría que no se debatieran públicamente. La próxima publicación, y lo que él haga con ella, empezará a dar la respuesta.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.