Basándonos en la historia, es posible que aún estemos en las primeras etapas de un ciclo inflacionario a largo plazo

La historia no necesariamente se repite, pero a menudo rima, y si la era inflacionaria de los años 60 y 70 es una indicación, solo estamos en las primeras etapas de un ciclo inflacionario secular.

La inflación de precios se disparó tras el estímulo de la era COVID hasta el 9.1% en junio de 2022. Después de insistir durante meses en que el aumento era "transitorio", la Fed finalmente actuó, elevando las tasas de interés desde cero en marzo de 2022 y llevándolas finalmente a entre 5.25 y 5.5 por ciento en julio de 2023.

La política monetaria más estricta, junto con una contracción relativamente agresiva del balance financiero de la Fed, ayudaron a reducir la inflación de precios. Sin embargo, el banco central nunca volvió a alcanzar el objetivo del 2 por ciento.

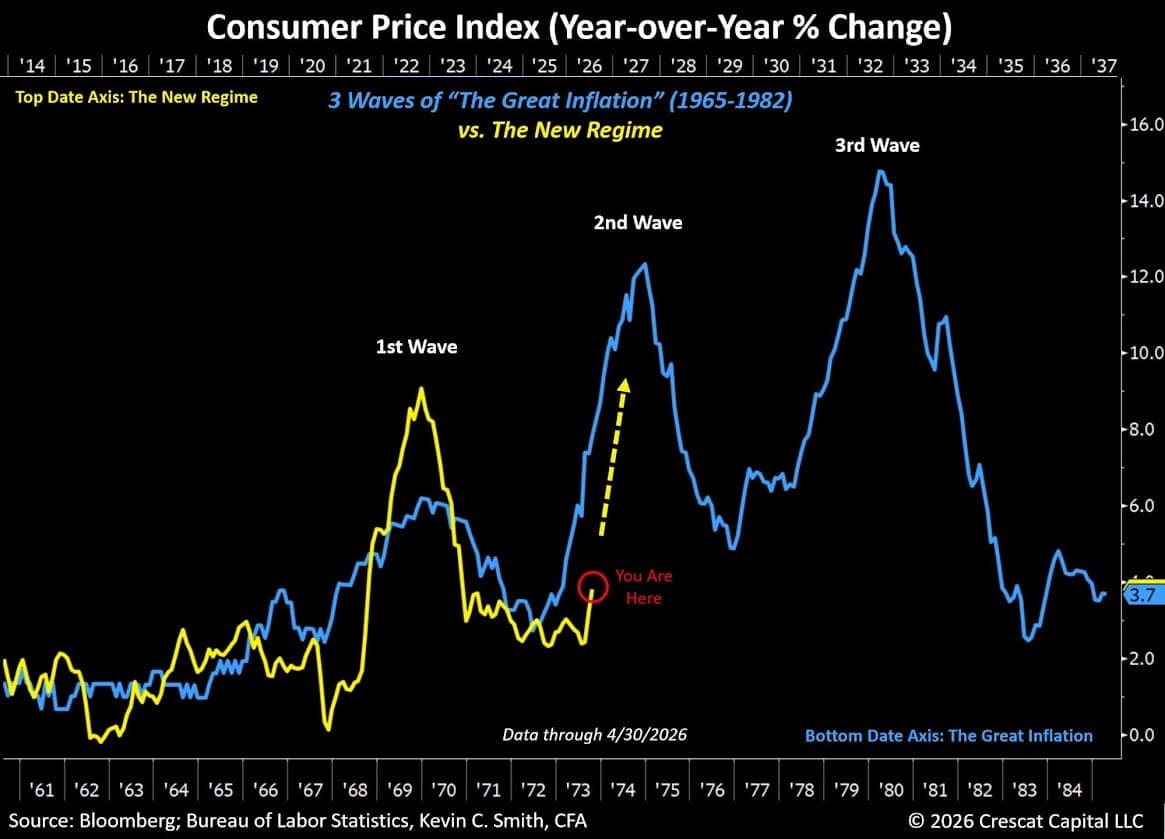

Ahora estamos viendo que la inflación de precios se calienta de nuevo. El IPC anual subió al 3.8 por ciento en abril, el nivel más alto desde mayo de 2023.

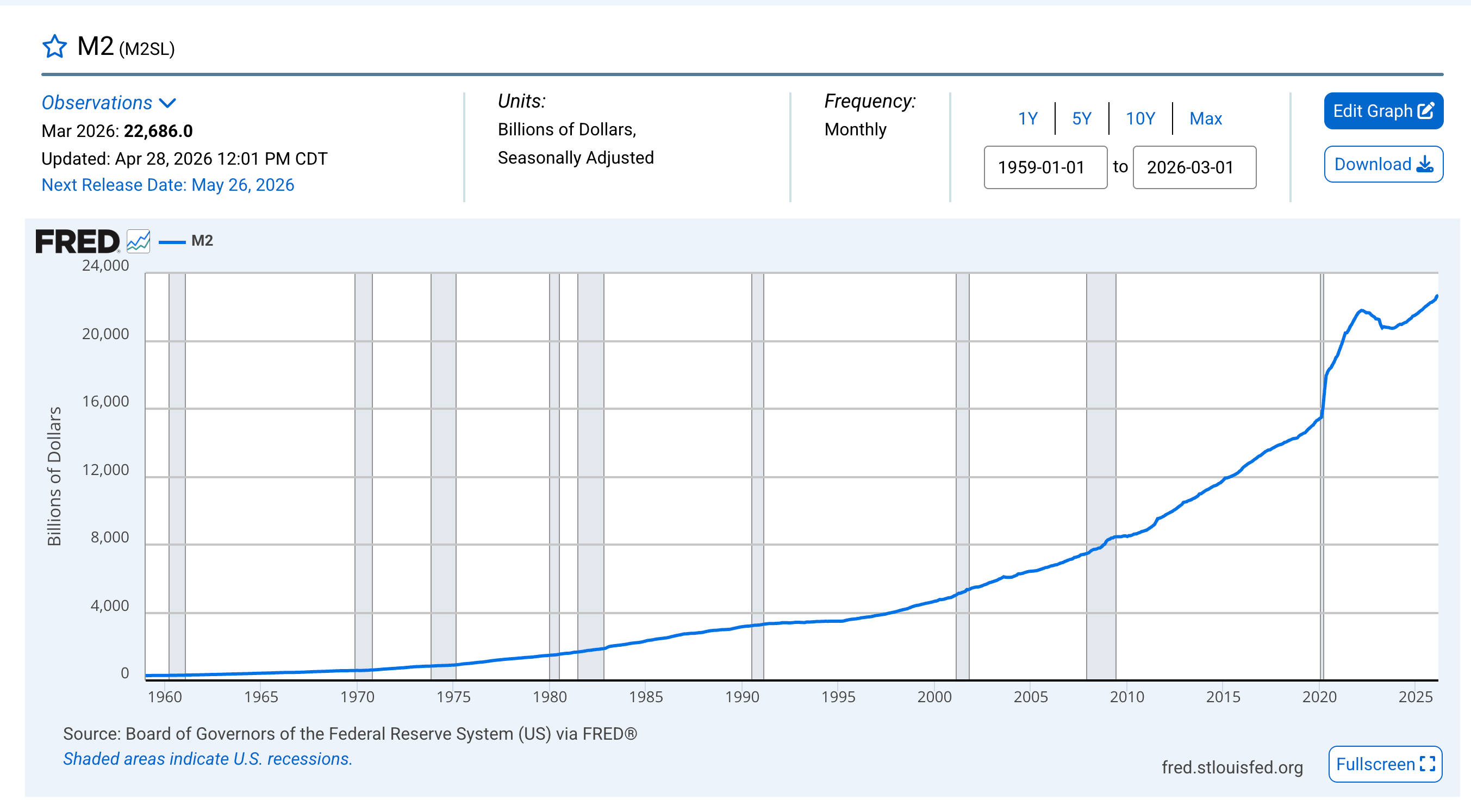

La mayoría de los analistas atribuyen el aumento de la inflación de precios a la guerra entre EE.UU. e Irán. El consiguiente shock petrolero sin duda ha impulsado la inflación de precios, pero no es el único culpable. La economía ha estado en una trayectoria inflacionaria durante más de un año, con el suministro de dinero aumentando de 21.61 billones de dólares en febrero de 2025 a 22.67 billones en febrero de 2026, un aumento del 4.9 por ciento.

Esto es, por definición, inflación.

Tenga en cuenta que el IPC no mide la inflación tal como los economistas la han definido históricamente. Desde un punto de vista económico, la inflación es un aumento en la oferta de dinero y crédito. El aumento de los precios al consumidor medido por el IPC es un síntoma de esta inflación monetaria. Incluso sin la guerra, esta inflación creciente eventualmente se habría reflejado en los precios al consumidor.

Los años inflacionarios de los 60 y 70

Ya sea debido a la guerra, al aumento del suministro de dinero o a alguna combinación de ambos, la inflación de precios claramente se está preparando para una segunda ola.

Y esto es exactamente lo que ocurrió en los años 60 y 70.

Como puede verse en el gráfico, la inflación de precios no aumentó en línea recta durante esa época. Se presentó en tres olas. Si la historia es una indicación, es muy probable que todavía estemos en las primeras etapas de este aumento inflacionario.

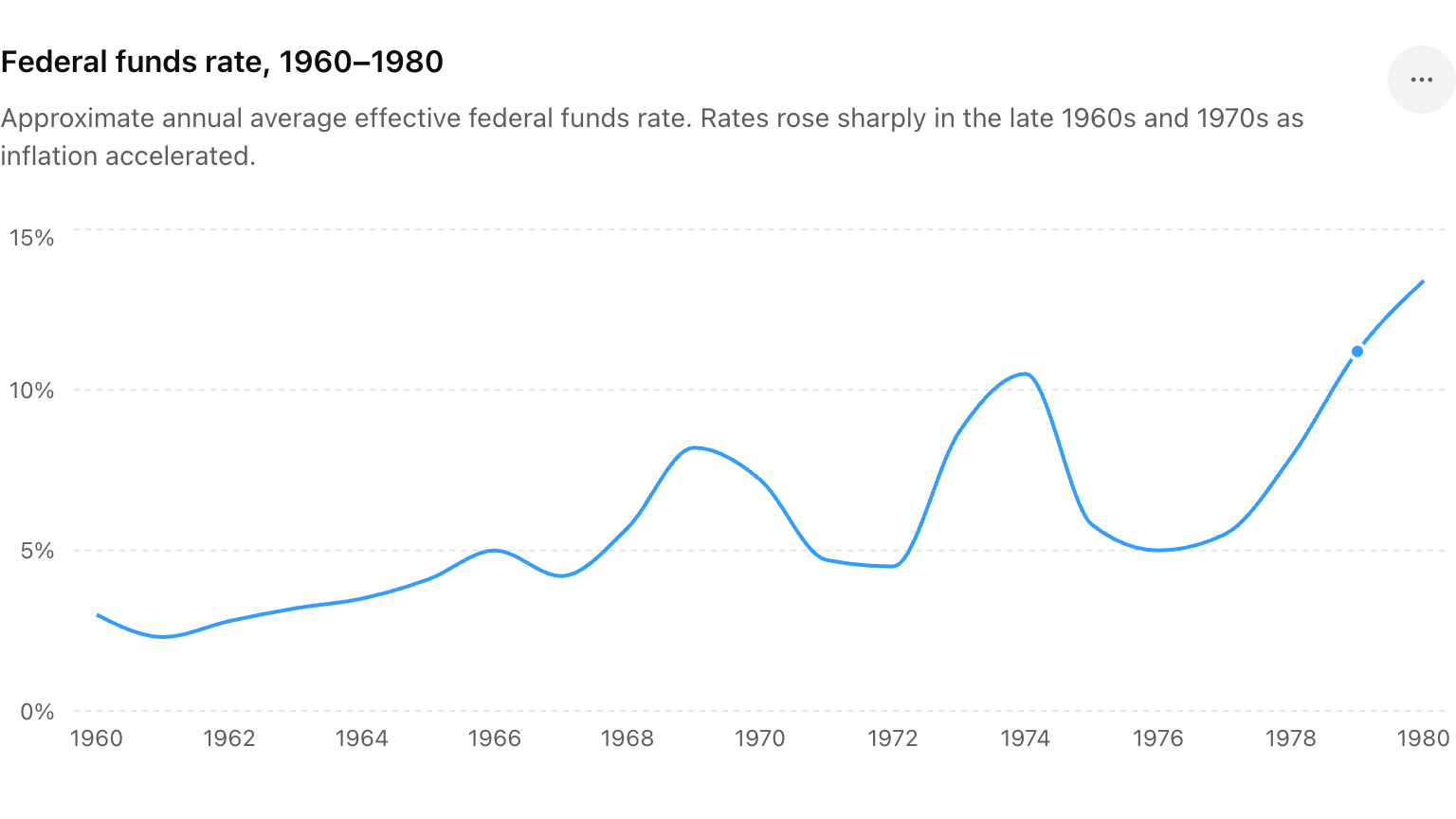

Notará que la primera ola de inflación disminuyó a principios de los años 70. La Fed subió las tasas en 1969, con la tasa efectiva de fondos federales alcanzando un máximo del 8 por ciento en 1969. Esto controló la inflación de precios, y la Fed recortó las tasas en 1970. Eso preparó el escenario para la segunda ola de inflación que alcanzó su pico en 1974.

Una vez más, el banco central respondió aumentando las tasas, con un pico del 10.5 por ciento en 1974. Y una vez más, la presión inflacionaria disminuyó.

Entonces, ¿qué hizo el banco central?

Volvió a bajar las tasas, preparando el escenario para la tercera ola de inflación de precios.

La inflación de precios no fue erradicada definitivamente hasta que Paul Volcker elevó las tasas al 20 por ciento.

Si ve una tendencia preocupante aquí, ya entiende el punto.

La máquina del gasto gubernamental

La inflación de precios está impulsada en última instancia por la creación de dinero. Pero, ¿por qué los gobiernos imprimen dinero?

Necesitan pedir prestado y gastar.

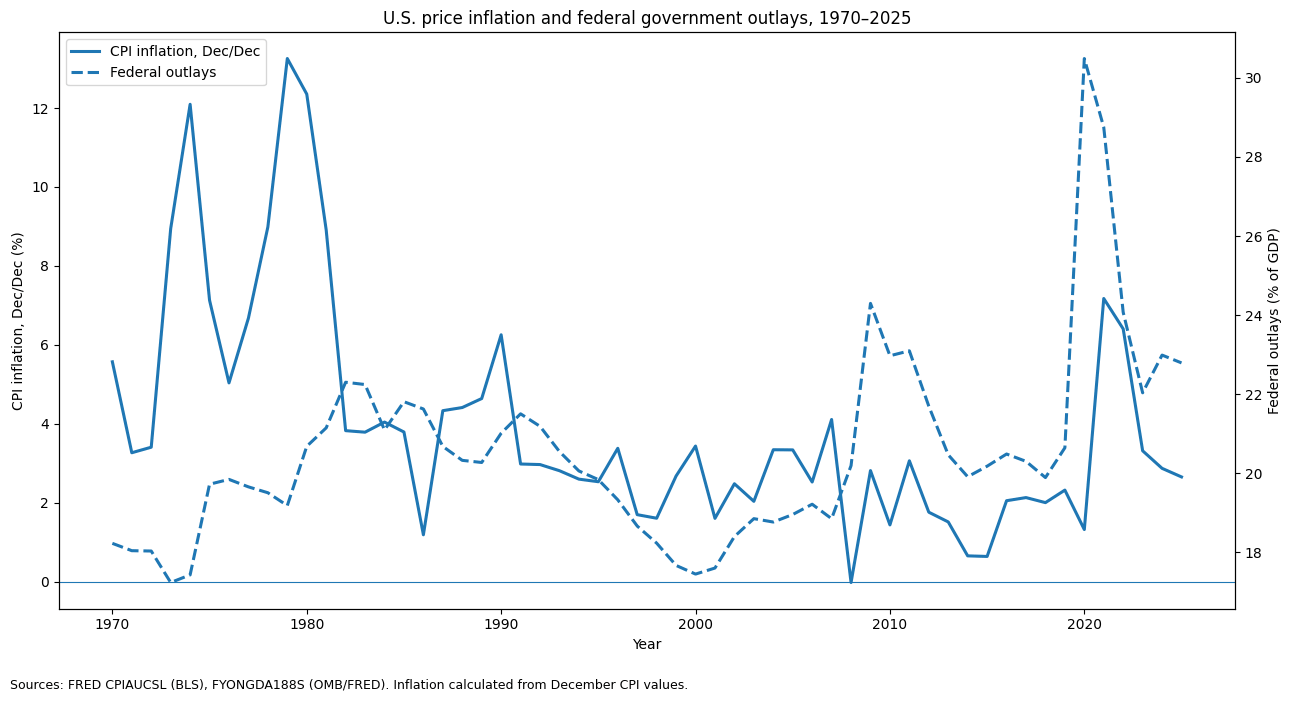

Los gastos gubernamentales aumentaron constantemente en los años 60 y 70 gracias al gasto social de la Gran Sociedad de Lyndon B. Johnson, junto con la Guerra de Vietnam. Esto requirió endeudamiento.

Avanzando hasta el reciente pico inflacionario. Siguió a niveles masivos de gasto y estímulo durante la pandemia. Para apoyar el endeudamiento y el gasto, la Reserva Federal redujo las tasas a cero (después de apenas aumentarlas tras la Gran Recesión) y ejecutó casi 5 billones de dólares en flexibilización cuantitativa (QE). La Fed monetizó casi toda la deuda acumulada durante los años COVID. En otras palabras, compró bonos gubernamentales con dinero creado de la nada y mantuvo esos bonos en su balance financiero. Esto creó una demanda artificial de deuda estadounidense y permitió al gobierno pedir prestado más a tasas más bajas.

Este gráfico muestra una clara correlación entre el gasto gubernamental (como porcentaje del PIB) y la inflación de precios (medida por el IPC). Esto se debe a que el endeudamiento, el gasto y la creación de dinero están estrechamente vinculados. La impresión de dinero por parte de la Fed respalda el endeudamiento y gasto gubernamental.

El economista Mark Thornton argumentó que esta es la verdadera razón de la existencia de la Reserva Federal.

"La idea de la Fed es ayudar a financiar la generosidad del gobierno – financiar el gasto y los déficits gubernamentales. Ese es realmente su verdadero papel. No es equilibrar la inflación y el desempleo."

Piense en las ramificaciones hoy en día, mientras el gobierno de EE.UU. continúa registrando déficits presupuestarios masivos mes tras mes.

Y ahora tenemos una guerra.

El conflicto con Irán bien podría ser el catalizador para la próxima ola de inflación. (No tanto porque el petróleo sea más caro, sino porque el gobierno tendrá que pedir prestado y gastar más – y la Fed tendrá que facilitarlo.)

De nuevo, la historia no siempre se repite. Pero esto se parece mucho a una secuela de los años 60 y 70.

Desafortunadamente, las secuelas rara vez son mejores que el original.

To receive free commentary and analysis on the gold and silver markets, click here to be added to the Money Metals news service.

Autor

Mike Maharrey

Money Metals Exchange

Mike Maharrey es periodista y analista de mercado de MoneyMetals.com con más de una década de experiencia en metales preciosos.