El Bitcoin vs Oro: El XAU supera al BTC en el tercer trimestre

- El precio del metal brillante se disparó a un nuevo máximo histórico de 3.895$ el miércoles, registrando un tercer trimestre positivo de más del 16%.

- El Bitcoin se consolidó en el tercer trimestre, registrando ganancias modestas del 5.63% después de alcanzar su máximo histórico de mediados de agosto de 124.474$.

- FXStreet entrevista a varios expertos para conocer sus opiniones sobre Bitcoin y Oro en las condiciones actuales del mercado.

El Oro (XAU) superó a Bitcoin (BTC) en el tercer trimestre (Q3), alcanzando un máximo histórico y cerrando el Q3 con ganancias de dos dígitos. Mientras tanto, BTC solo ofreció retornos modestos después de su pico de mediados de agosto, preparando el escenario para un Q4 muy observado. Para obtener más información sobre el Oro y Bitcoin, FXStreet entrevistó a algunos expertos en los mercados de criptomonedas.

Rendimiento del Bitcoin y Oro en el tercer trimestre

El Oro tuvo un rendimiento estelar en el tercer trimestre (Q3), alcanzando un nuevo máximo histórico de 3.895$ el miércoles después de meses de acumulación constante. A finales del Q3, el metal amarillo había subido un 47% en lo que va del año, superando significativamente al S&P 500, ya que la debilidad del Dólar estadounidense (USD), los riesgos geopolíticos, la incertidumbre global y las nuevas barreras comerciales de EE.UU. alimentaron la demanda.

Gráfico diario de XAU/USD

Mientras tanto, Bitcoin se consolidó en el Q3, registrando ganancias modestas del 5.63% después de alcanzar su máximo histórico de mediados de agosto de 124.474$, pero quedó rezagado frente a las acciones y el Oro, ya que las liquidaciones de apalancamiento y la presión macroeconómica pesaron sobre su rendimiento.

Gráfico diario de BTC/USDT

¿Qué impulsa los precios del Oro a máximos históricos?

El aumento en el precio del metal amarillo en el Q3 tiene muchas razones, como se detalla a continuación:

Bancos centrales y mercados emergentes: Aumento de la demanda del Oro

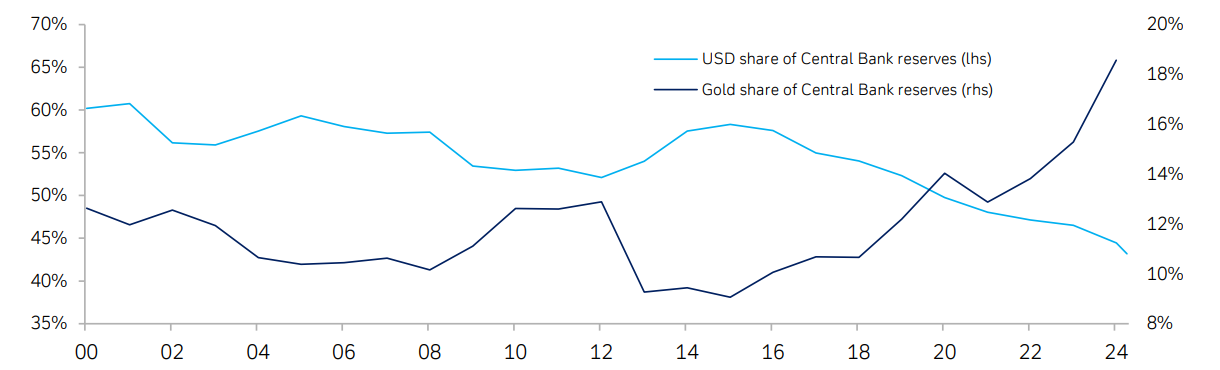

La demanda de Oro por parte de los bancos centrales ha continuado siendo elevada a pesar de que las reservas han aumentado, con una encuesta de 2025 del Consejo Mundial del Oro a gerentes de bancos centrales que muestra las proporciones más altas jamás registradas que esperan que tanto su propia institución (43%) como los bancos centrales globales en conjunto (95%) aumenten sus reservas de Oro en los próximos 12 meses. La participación del USD en las reservas de los bancos centrales está cayendo, mientras que la participación del Oro está aumentando constantemente, como se muestra a continuación.

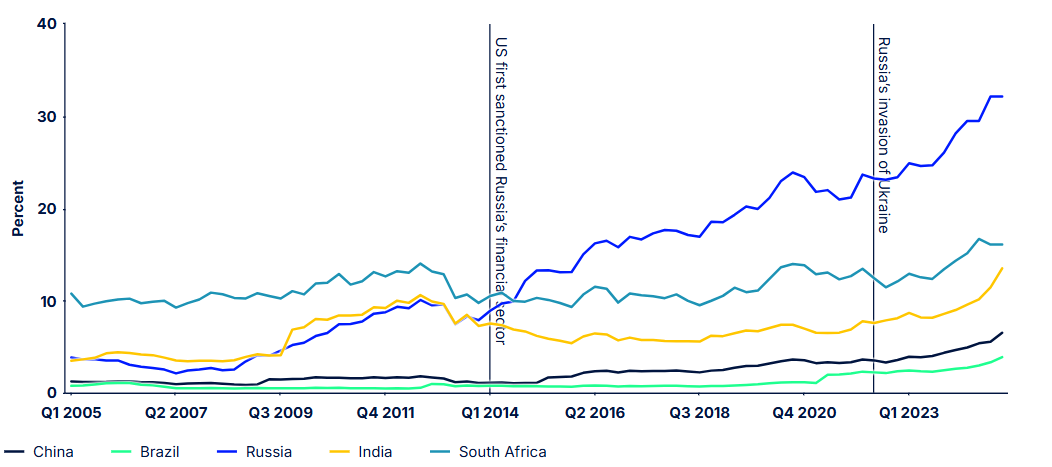

El gráfico a continuación destaca que los bancos centrales de mercados emergentes (EM), particularmente China, han diversificado cada vez más sus reservas en Oro. Esta tendencia, influenciada por la experiencia de Rusia con las reservas extranjeras, ha llevado a muchos bancos centrales de EM a diversificar sus reservas con Oro debido a los crecientes riesgos geopolíticos y la incertidumbre sobre los bonos del Tesoro de EE.UU.

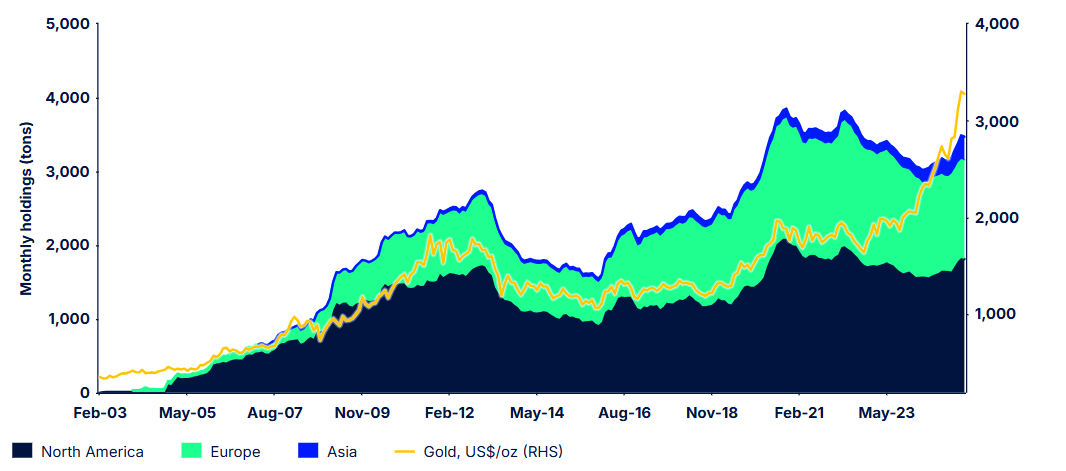

Aparte de la demanda de los bancos centrales, los ETF de Oro también han aumentado, impulsando a XAU a máximos históricos.

Incertidumbre geopolítica y comercial

El aumento de la incertidumbre comercial y los conflictos geopolíticos han apoyado el precio del metal amarillo, alimentando el sentimiento de aversión al riesgo en el mercado. La pausa de 90 días en los aranceles del presidente estadounidense Donald Trump llegó a su fin a mediados de agosto, reavivando las tensiones comerciales entre las dos economías más grandes del mundo, EE.UU. y China.

Además, China ha estado posicionando gradualmente el Yuan y el Oro como alternativas al Dólar estadounidense. Informes sugieren que Pekín alienta a sus socios comerciales a convertir superávits en Oro almacenado en Shanghái. Si incluso el 80% del superávit comercial de China se convirtiera, podría requerir entre el 15% y el 20% de la producción anual global de Oro, creando un poderoso viento a favor para los precios. Cuanto mayor sea el superávit, más fuerte será la demanda y mayor será el apoyo para el Oro.

Adicionalmente, el conflicto en curso en Oriente Medio entre Israel y Hamás ha creado una corriente persistente de incertidumbre global a lo largo del Q3. A esto se suma el conflicto Rusia-Ucrania, que también contribuyó al sentimiento de aversión al riesgo, con inversores inyectando miles de millones en activos refugio, como el Oro. Estas incertidumbres continuas han causado que el USD se debilite, alcanzando mínimos de varios meses en medio de crecientes riesgos geopolíticos y económicos.

Recorte de tasas de interés de la Fed

En el frente macroeconómico, la Reserva Federal (Fed) adoptó un enfoque de "esperar y ver" respecto a los recortes de tasas de interés a lo largo del año a pesar de la constante presión del presidente Trump.

El presidente de la Fed, Jerome Powell, en su discurso en Jackson Hole a finales de agosto, destacó que el banco central adoptará un nuevo marco de política de objetivo de inflación flexible y eliminará la estrategia de 'compensación' para la inflación.

"El marco exige un enfoque equilibrado cuando los objetivos del banco central están en tensión," agregó Powell.

A mediados de septiembre, el FOMC redujo la tasa de fondos federales en 25 puntos básicos a un rango de 4.00%–4.25%, marcando el primer recorte de tasas desde diciembre de 2024. El gráfico de puntos actualizado proyectó dos recortes adicionales de 25 puntos básicos para diciembre de 2025, llevando las tasas a 3.50%–3.75%, con un alivio adicional a 3.25%–3.50% para finales de 2026.

Esta postura moderada se apartó de la anterior postura de esperar y ver de la Fed, reflejando preocupaciones de que los aranceles estaban presionando los precios de los bienes sin descarrilar la tendencia más amplia de desinflación. Las corrientes políticas subyacentes, incluidas las llamadas de Trump para recortes más agudos, añadieron ruido, pero Powell reafirmó la independencia de la Fed, ayudando a impulsar activos refugio como el Oro a nuevos máximos.

Bitcoin: Consolidación y presión macroeconómica

El precio de Bitcoin alcanzó un nuevo máximo histórico de 124.447$ a mediados de agosto antes de retroceder a los mínimos de julio de 107.000$. A diferencia del repunte del Oro en el Q3, el precio de Bitcoin se ha estado consolidando entre 107.000$ y 120.000$, y las razones se explican a continuación.

Liquidaciones masivas de posiciones largas

A mediados de septiembre, el mercado de criptomonedas experimentó la mayor liquidación de un solo día del año, con 1.650 millones de dólares en posiciones largas eliminadas, en comparación con solo 145.83 millones de dólares en cortos, destacando el exceso de optimismo entre los operadores.

A pesar de las liquidaciones, el Ratio de Apalancamiento Estimado (ELR) de BTC de CryptoQuant se situó en 0.26 el jueves, cerca de su pico anual de 0.291 registrado el 11 de septiembre, pero aún muy por debajo del máximo histórico de 0.358 en 2011, lo que sugiere que los operadores siguen moderadamente apalancados pero no excesivamente expuestos.

-1759501550068-1759501550070.png)

Vientos en contra macroeconómicos

Los vientos en contra macroeconómicos han mantenido a Bitcoin cotizando en un rango de consolidación entre 107.000$ y 120.000$. La incertidumbre sobre los aranceles comerciales alimentó el sentimiento de aversión al riesgo, mientras que el recorte de tasas de la Fed en septiembre se convirtió en un evento de venta de noticias, arrastrando a BTC de nuevo hacia su mínimo de julio de 107.000$.

Además, el apetito por el riesgo se debilitó en medio de conflictos globales en escalada, incluidas las tensiones entre Irán y Hamás y la guerra en curso entre Rusia y Ucrania, lo que llevó a los inversores a cambiarse hacia activos refugio como el Oro.

Flujos institucionales

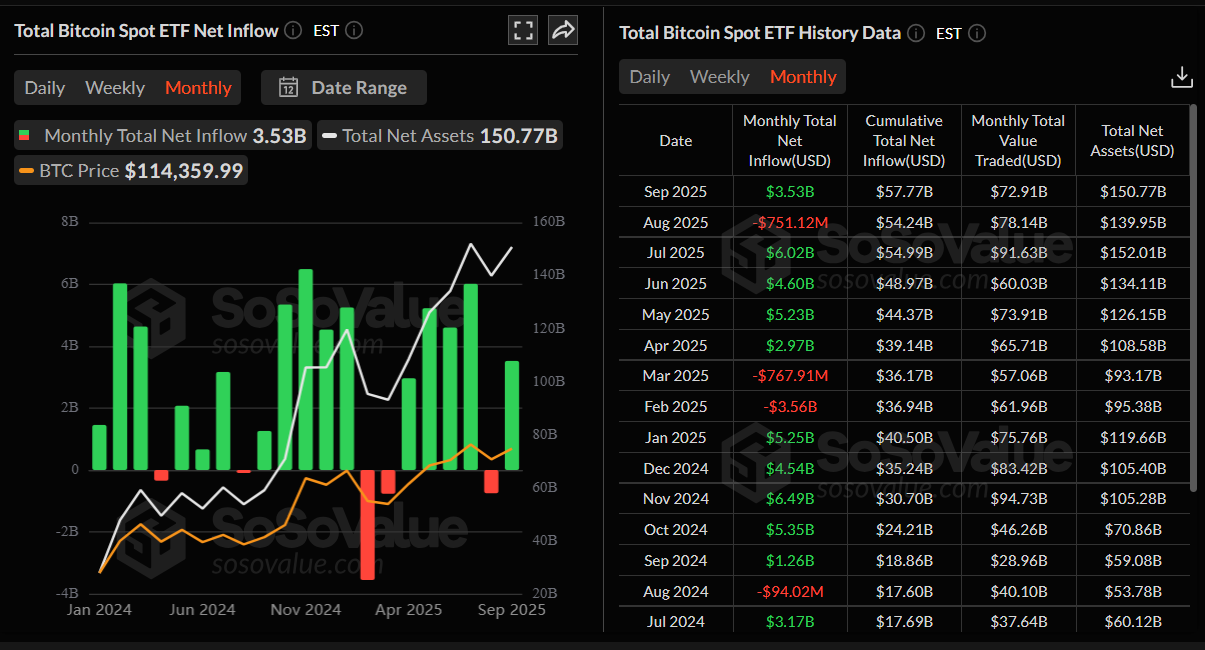

En el lado institucional, los ETF de Bitcoin al contado registraron flujos netos de 8.790 millones de dólares en el Q3, un resultado positivo, aunque inferior a los 12.800 millones de dólares vistos en el Q2.

Como se observa en el gráfico de flujos mensuales a continuación, julio vio 6.020 millones de dólares en entradas a medida que Bitcoin se recuperaba hacia los 120.000$ y alcanzaba un nuevo ATH de 124.447$ a mediados de agosto. Sin embargo, los flujos se volvieron negativos en agosto, con 751.12 millones de dólares en salidas que arrastraron a BTC a un mínimo de 107.000$. En septiembre, los flujos se recuperaron a 3.530 millones de dólares, apoyando una recuperación y manteniendo a BTC en un rango entre 107.000$ y 120.000$ a lo largo del Q3.

Gráfico de flujos netos de ETF de Bitcoin al contado. Fuente: SoSoValue

Grandes caídas en empresas de tesorería de Bitcoin

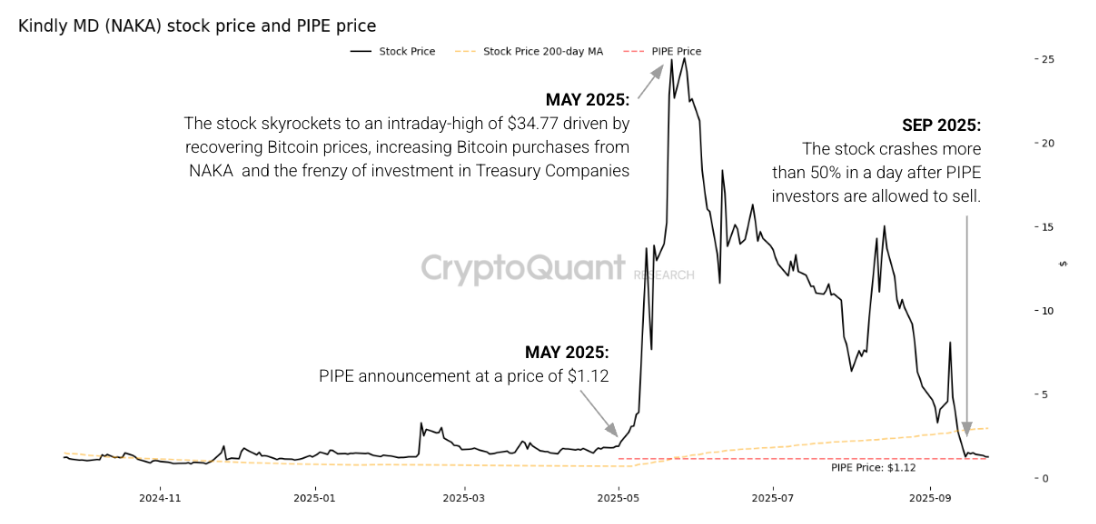

CryptoQuant destacó que las empresas de tesorería de Bitcoin que recaudaron capital a través de Inversión Privada en Capital Público (PIPE) han experimentado caídas significativas, con precios de acciones que a menudo regresan a sus niveles de emisión de PIPE.

Como se muestra en el gráfico a continuación, Kindly MD (NAKA), cuyo precio de acción se disparó de 1.88$ a finales de abril antes del anuncio de PIPE, a un máximo intradía de 34.77$, un aumento de 18.5x en menos de un mes. Sin embargo, la acción ha disminuido un 97% desde entonces, alcanzando un mínimo de 1.16$, que es esencialmente lo mismo que su precio de PIPE de 1.12$.

El informe también señaló que otras empresas de tesorería de Bitcoin, incluidas Strive (ASST), Empery Digital (EMPD) y Sequans Communications (SQNS), parecen estar siguiendo un camino similar.

Si esta tendencia continúa, menos empresas tendrán acuerdos PIPE, lo que afectaría la adopción más amplia de BTC y podría pesar sobre el sentimiento de los inversores en BTC en general.

La demanda corporativa se debilita

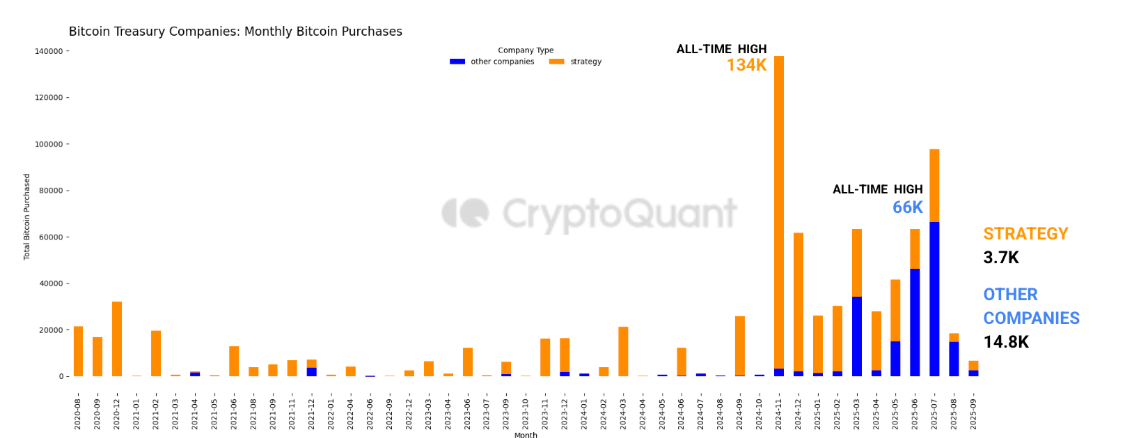

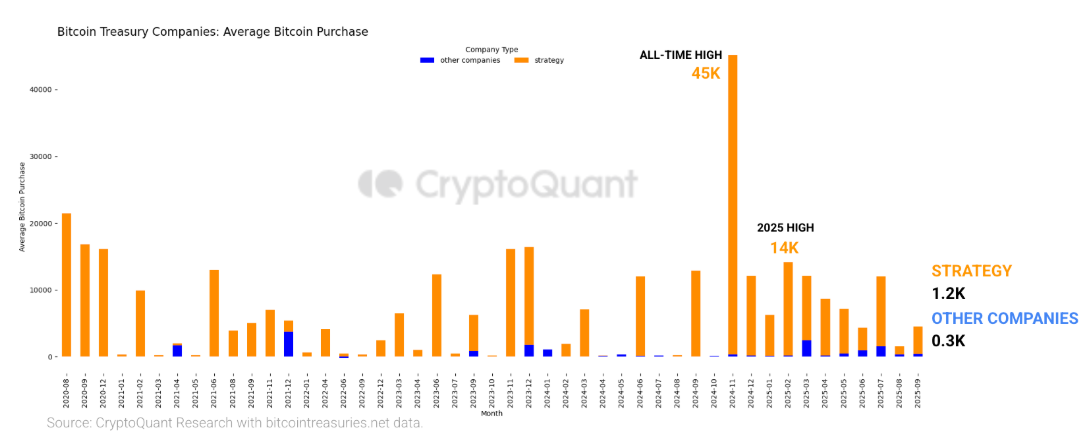

En el lado corporativo, la cantidad total de Bitcoin comprada por empresas corporativas disminuyó significativamente. En agosto, Strategy adquirió 3.700 BTC, mientras que otras empresas de tesorería compraron 14.800 BTC. Esto es significativamente menor que los 134.000 Bitcoins comprados por Strategy en noviembre de 2024 y los 66.000 Bitcoin comprados por otras empresas en junio de 2025, sus respectivas compras récord. Las compras de agosto también cayeron por debajo de los promedios mensuales de 2025, 26.000 BTC para Strategy y 24.000 BTC para otras empresas.

Además, las empresas de tesorería están comprando menos Bitcoin por transacción. En agosto, el tamaño promedio de compra de Strategy cayó a 1.200 BTC, el más bajo en un año, en comparación con un pico de 14.000 BTC en 2025 y un máximo histórico de 45.000 BTC en noviembre de 2024. Mientras tanto, las otras empresas de tesorería de Bitcoin compraron un promedio de 343 Bitcoin por transacción, un 86% menos que sus máximos de 2025 de 2.400 Bitcoin alcanzados en marzo.

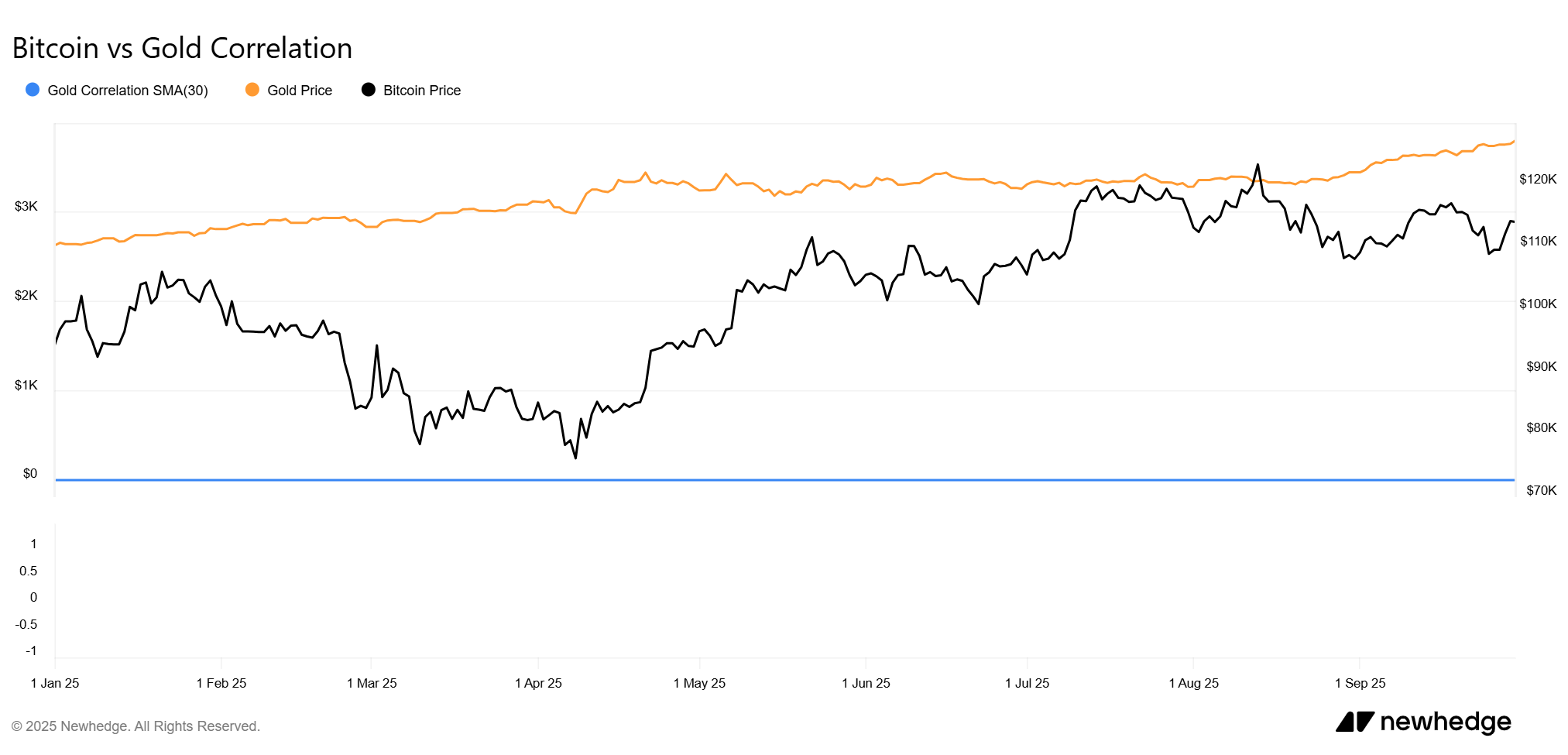

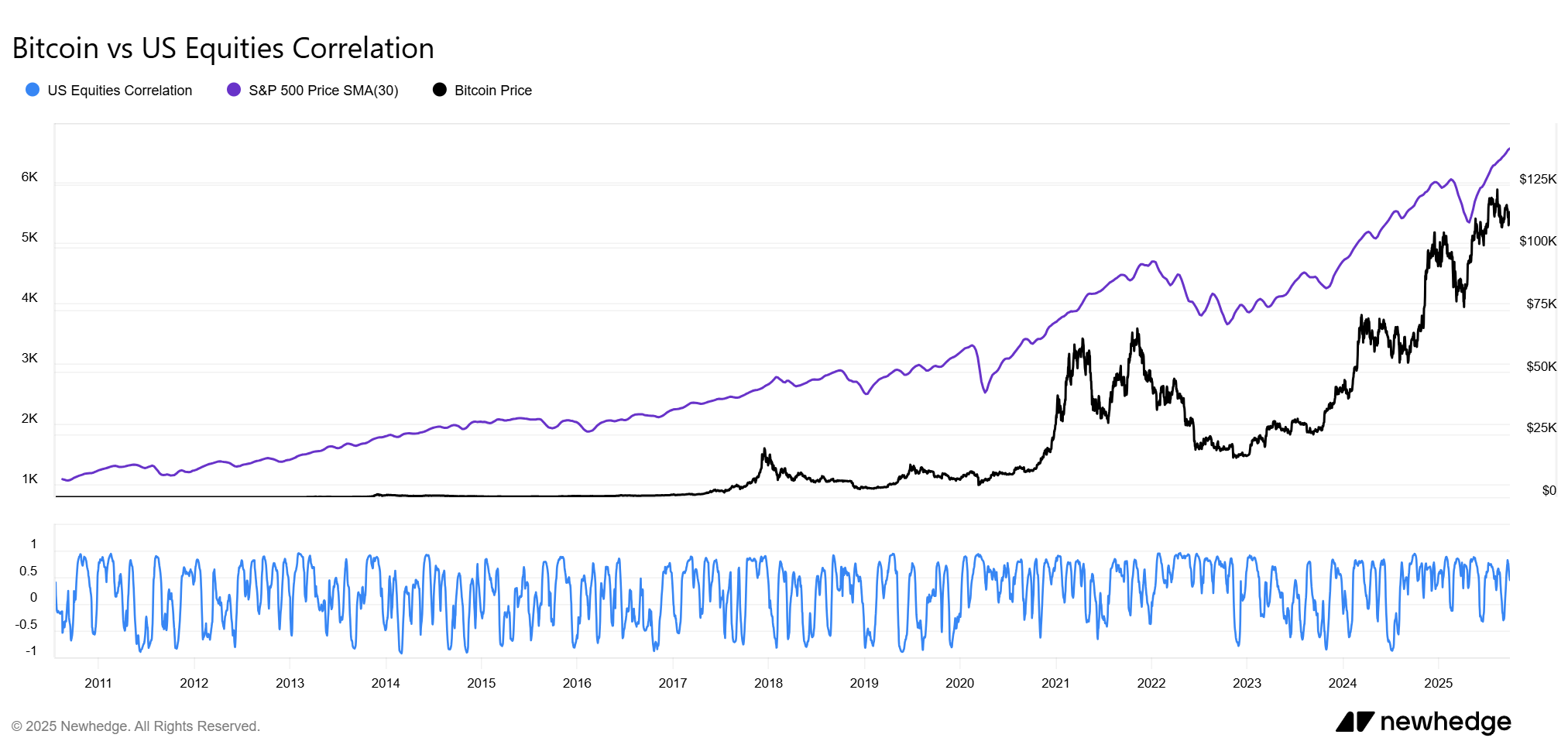

Correlación entre Bitcoin y Oro

Bitcoin y Oro, a menudo comparados como almacenes alternativos de valor, exhibieron una correlación cercana a cero en el tercer trimestre de 2025, lo que los convierte en activos complementarios en un portafolio. En el tercer trimestre, el Oro se disparó a medida que el USD se debilitaba, mientras que Bitcoin cayó en medio de la volatilidad de las acciones, destacando los impulsores divergentes.

Sin embargo, la correlación de Bitcoin con el S&P 500 es positiva, y su correlación a 30 días a menudo supera el 70%. Esto sugiere una relación estrecha entre Bitcoin y los mercados de acciones tradicionales, particularmente durante períodos de estrés en el mercado o incertidumbre macroeconómica.

Además, el Instituto de Investigación de Deutsche Bank informó que Bitcoin tiene una baja correlación con otras clases de activos, lo que sugiere que puede proporcionar beneficios de diversificación. Un estudio de la Fed de 2023 reveló que el precio de Bitcoin no está relacionado con todos los tipos de cambios macroeconómicos, excepto aquellos relacionados con la inflación.

El analista informó: "El caso de Bitcoin como activo de reserva puede ser más fuerte para los mercados emergentes, ya que los estudios muestran que Bitcoin puede ayudar a los tenedores a eludir los controles de capital en países como Argentina, Egipto y Nigeria. Bitcoin es cada vez más visto como una alternativa viable a las monedas locales relativamente inestables."

¿Qué sigue en el cuarto trimestre?

El Oro podría continuar estableciendo nuevos máximos históricos en el cuarto trimestre si la robusta demanda de los bancos centrales y los flujos sostenidos de ETF persisten. El aumento de las tensiones geopolíticas y un Dólar estadounidense debilitado probablemente proporcionarán un apoyo adicional. Al mismo tiempo, las expectativas de dos recortes adicionales de tasas por parte de la Fed para fin de año podrían desencadenar aún más alzas para el metal amarillo.

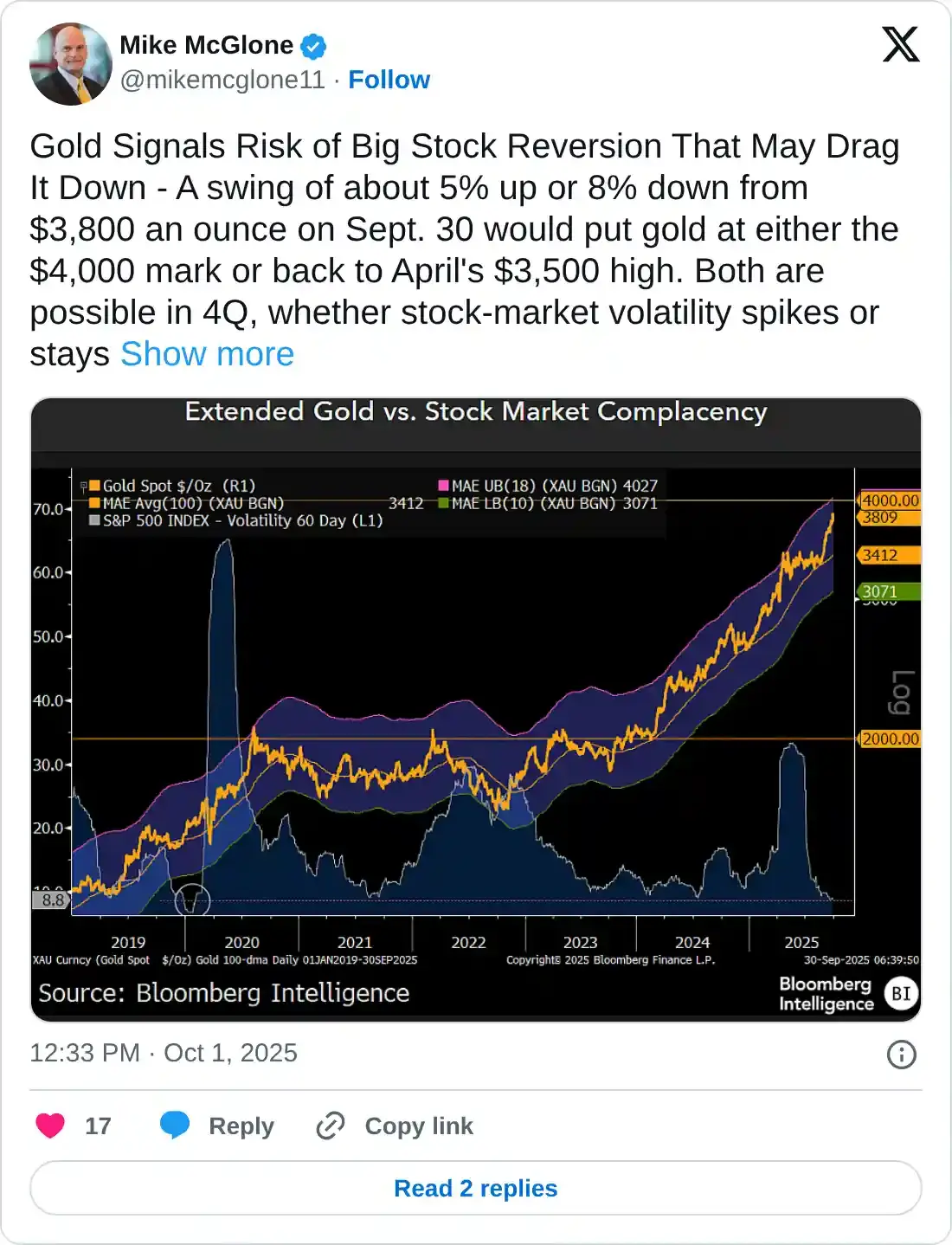

Sin embargo, Mike McGlone, Estratega Senior de Commodities de Bloomberg Intelligence, publicó en X algunas señales de preocupación para el Oro en el cuarto trimestre.

McGlone afirmó que el Oro señala el riesgo de una reversión significativa de acciones que podría arrastrarlo hacia abajo, con un movimiento de aproximadamente 5% hacia arriba o 8% hacia abajo desde 3.800$ la onza, lo que pondría al Oro en el nivel de 4.000$ o de vuelta al máximo de 3.500$ de abril. Ambos son posibles en el cuarto trimestre, ya sea que la volatilidad del mercado de acciones se dispare o se mantenga contenida. En el primer caso, los bonos del Tesoro de EE.UU. podrían surgir como los principales beneficiarios, como en 2008.

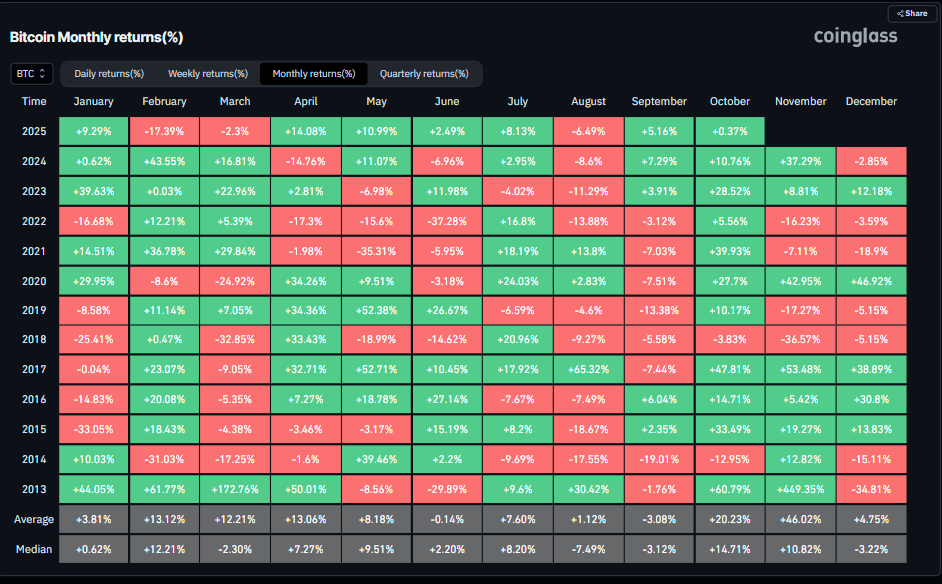

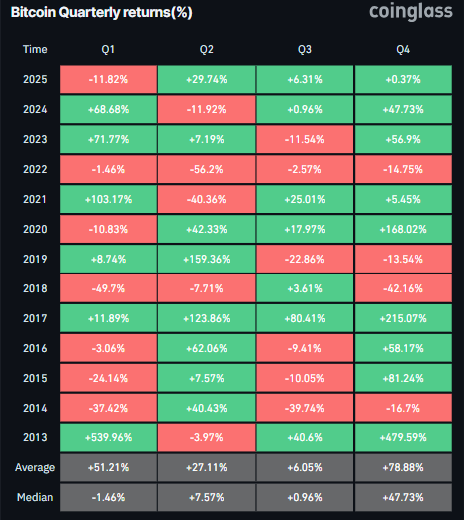

Para Bitcoin, los datos históricos parecen alcistas, ya que el retorno mensual de octubre generalmente ha entregado un retorno positivo para la criptomoneda, promediando un 20.23%, con el mercado denominándolo como el rally de "Uptober". Añadiendo a este optimismo, el cuarto trimestre ha sido el mejor trimestre para BTC en general, con un promedio de 78.88%, lo que podría empujar a BTC a nuevos máximos para fin de año.

Aparte de esto, el capital seco necesario para un rally de criptomonedas está en expansión, con los depósitos totales de USDT en los intercambios creciendo a medida que los grandes inversores se posicionan antes de la próxima decisión de recorte de tasas de la Fed. Los depósitos netos de USDT aumentaron de 1.9 mil millones de dólares el 11 de septiembre a 2.33 mil millones de dólares el 1 de octubre.

%20Exchange%20Inflow%20(Total)%20-%20All%20Exchanges%20(1)-1759502112807-1759502112809.png)

Perspectivas de expertos sobre Oro y Bitcoin

Para obtener más información, FXStreet entrevistó a expertos en los mercados de criptomonedas. Sus respuestas se indican a continuación:

Carter Razink, cofundador de Spree.Finance

Q:1 ¿Cómo ves la interacción entre la creciente correlación de Bitcoin con las acciones y la relación inversa del Oro con el USD moldeando sus roles como coberturas de portafolio en el cuarto trimestre, especialmente si los riesgos de estanflación por aranceles e inflación se intensifican?

En el cuarto trimestre de 2025, la liquidez global impulsa acciones, Oro y Bitcoin, pero los riesgos de estanflación por aranceles (agregando aproximadamente 2.400$ a los costos de los hogares) y una inflación del 3% o más complican sus roles de cobertura. Bitcoin, más correlacionado con las acciones (0.7–0.8), corre el riesgo de caídas mayores en las correcciones de acciones a pesar del potencial a largo plazo de la liquidez y la desconfianza en el fiat. El Oro, inversamente ligado a un USD debilitado, espero que continúe su recuperación del 10–20%+ en este entorno cada vez más de estanflación.

Q:2 Dada las ganancias de oro y Bitcoin en 2025, impulsadas por la compra de bancos centrales y los flujos de ETF de Bitcoin, ¿qué tan sostenibles son estos rallies hacia el cuarto trimestre, y cuáles son los principales riesgos que los operadores e inversores deberían vigilar?

Las recuperaciones de Oro y Bitcoin en 2025, impulsadas por la compra de bancos centrales, los flujos de ETF de Bitcoin y la emisión de deuda de EE.UU., deberían persistir hacia el cuarto trimestre, con el Oro mirando hacia 3.800$+ y Bitcoin entre 145.000$ y 200.000$ en medio de recortes de tasas de la Fed y liquidez. Los principales riesgos en mi mente son la fortaleza del USD (DXY >105) que limita al Oro, la correlación de acciones (0.7–0.8) que arrastra a Bitcoin hacia abajo, y la reducción de la emisión de deuda que seca la liquidez. El aumento de la emisión de stablecoins crea demanda para la emisión de UST, lo que probablemente impactará a Bitcoin con más volatilidad al alza que al Oro.

Q:3 ¿Cuáles son tus predicciones de precios para Oro y Bitcoin para fin de año?

Asumiendo recortes de tasas y sin un descenso significativo en las acciones, puedo ver el Oro en 4.400$+ y Bitcoin en 200.000$+.

Marcin Kazmierczak, cofundador de Redstone

Q1: ¿Crees que la narrativa de Bitcoin como "oro digital" sigue vigente, o está redefiniendo su atractivo relativo la dominancia del Oro como refugio seguro en tiempos inciertos?

El Oro indiscutiblemente sigue siendo el activo de refugio seguro por excelencia: esto está respaldado tanto por precedentes históricos como por datos actuales. Cuando analizamos el comportamiento real de Bitcoin durante tiempos inciertos, todavía se mueve como un activo de alto riesgo. La evidencia estadística es clara: Bitcoin nunca ha funcionado como un verdadero activo de refugio seguro de la manera en que lo ha hecho el Oro durante siglos.

Para que Bitcoin se convierta genuinamente en un activo de refugio seguro (transicionando de una de las asignaciones de riesgo más agresivas que las instituciones pueden tener a ser considerado defensivo) representaría uno de los mayores cambios en la historia del mercado financiero. Esto no es solo un cambio de precio; es un reordenamiento fundamental de cómo los principales gestores institucionales perciben y clasifican toda una clase de activos.

Quiero creer que esta transición sucederá. La validación del gobierno de EE.UU. de Bitcoin como "oro digital" debido a su suministro fijo y seguridad es significativa. Pero debemos reconocer la magnitud de este desafío: cambiar cómo los gestores de portafolios institucionales categorizan fundamentalmente a Bitcoin sería extraordinariamente difícil. Estos son marcos profundamente arraigados construidos a lo largo de décadas de práctica en gestión de riesgos.

La realidad es que Bitcoin actualmente sirve como "oro digital" para inversores orientados a la tecnología y una nueva generación que construye riqueza en la era digital. El Oro sirve a instituciones tradicionales y bancos centrales. En lugar de que uno reemplace al otro, están desarrollando roles complementarios. Pero ¿Bitcoin evolucionando hacia un verdadero activo de refugio seguro comparable al Oro? Eso sería uno de los mayores milagros en la historia financiera, y aunque existe el potencial, aún no estamos allí, y llegar allí requiere un cambio sísmico en el pensamiento institucional.

Q2: ¿Cuáles son tus predicciones de precios para Oro y Bitcoin para fin de año?

Generalmente soy alcista en ambos activos a largo plazo, pero dudoso de proporcionar objetivos concretos a corto plazo. Para el Oro, el apoyo fundamental de la compra de bancos centrales y la incertidumbre geopolítica sugiere una fortaleza continua, aunque la volatilidad trimestral es inevitable.

Para Bitcoin, soy optimista a lo largo de un horizonte de varios años, pero lo que suceda en el próximo trimestre sigue siendo altamente incierto dado los vientos cruzados macroeconómicos. Más importante aún, soy particularmente alcista sobre la infraestructura emergente que se está construyendo en torno a las criptomonedas: las stablecoins están viendo una adopción explosiva, los Activos del Mundo Real están ganando tracción institucional, y los protocolos DeFi están madurando en infraestructura probada en batalla.

Estos sectores pueden ofrecer oportunidades más atractivas que Bitcoin en sí en el corto plazo, ya que están menos correlacionados con los movimientos del mercado de acciones en general y están impulsados más por curvas de adopción fundamentales. A largo plazo, Bitcoin sigue siendo atractivo, pero el próximo trimestre dependerá en gran medida de la política de la Fed y de los desarrollos macroeconómicos que son difíciles de prever con confianza.

Jake Kennis, Analista de Investigación Senior en Nansen:

Q:1 ¿Cómo ves la interacción entre la creciente correlación de Bitcoin con las acciones y la relación inversa del Oro con el USD moldeando sus roles como coberturas de portafolio en el cuarto trimestre, especialmente si los riesgos de estanflación por aranceles e inflación se intensifican?

Vemos tanto a BTC como a Oro como posibles coberturas en el cuarto trimestre. El reciente entorno del mercado ha favorecido al Oro sobre Bitcoin como cobertura de portafolio, especialmente dado su rendimiento significativamente superior recientemente. La correlación de Bitcoin con las acciones significa que puede amplificar el riesgo del portafolio durante la estanflación, en lugar de mitigarlo. La desacoplamiento del Oro de la correlación inversa tradicional con el USD y su fuerte acción de precios en los últimos meses lo posicionan como el activo defensivo principal a gran escala. Bitcoin retiene valor como una cobertura a largo plazo contra la fragilidad del sistema monetario, pero la correlación a corto plazo y el aumento del Oro sugieren tendencias a corto plazo variables para la cobertura de riesgos.

Q2: ¿Crees que la narrativa de Bitcoin como "oro digital" sigue vigente, o está redefiniendo su atractivo relativo la dominancia del Oro como refugio seguro en tiempos inciertos?

La narrativa de "oro digital" para Bitcoin sigue vigente en marcos de tiempo más largos. A corto plazo, el Oro ha superado a Bitcoin en 2025 y ha demostrado cualidades de refugio seguro durante la incertidumbre. Con una capitalización de mercado de 26.2 billones de dólares, más de 11 veces el tamaño de BTC, el Oro y Bitcoin siguen en ligas muy diferentes por escala, dejando espacio para que ambos activos desempeñen roles únicos.

Autor

Manish Chhetri

FXStreet

Manish Chhetri es un especialista en criptomonedas con más de cuatro años de experiencia en la industria de las criptomonedas.