Vista previa del Banco Central Europeo: Tres razones por las que Lagarde puede bajar el euro

- El Banco Central Europeo está dispuesto a dejar su política monetaria sin cambios en medio de temores de un crecimiento más lento.

- La inflación de la eurozona todavía está por debajo de la de EE.UU. y está relacionada principalmente con la energía.

- El vacío creado por la salida de Weidmann tardará en llenarse.

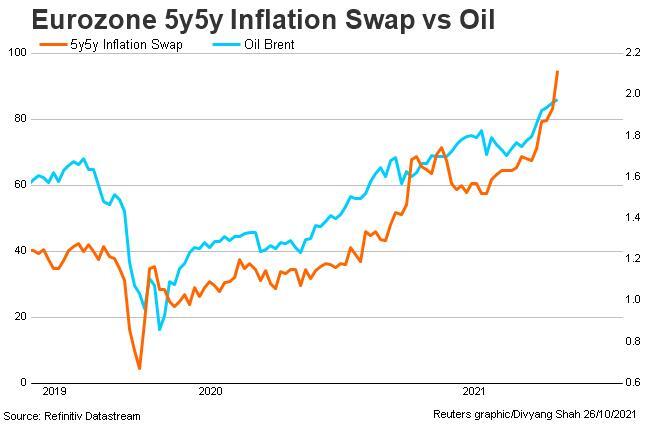

Un indicador significativo de la inflación, los puntos de equilibrio y de ruptura de 5 años / 5 años, ha superado el 2%, alcanzando el nivel más alto desde 2014. El Banco Central Europeo observa de cerca esta medida de subidas de precios proyectadas y puede tener motivos para preocuparse y comenzar a retirar el estímulo. No tan rápido.

Los titulares sobre la inflación, la escasez de mano de obra y los contratiempos de la cadena de suministro se han apoderado de las noticias, y el BCE podría reaccionar recortando sus programas de compra de bonos. El Programa de Compras de Emergencia Pandémica (PEPP) expirará en marzo y el banco central podría permitir que suceda. En el pasado, los funcionarios sugirieron que un nuevo plan podría sustituir al actual.

Los mercados monetarios esperan que la institución con sede en Frankfut aumente los costes de endeudamiento por niveles mínimos además de poner fin a las compras. La principal tasa de interés es del 0% y la tasa de depósito es del -0.50%. Los bancos comerciales son castigados por aparcar dinero en el BCE y seguramente recibirán con agrado cualquier subida de tasas. Sin embargo, es posible que tengan que esperar, y lo mismo se aplica a los alcistas del euro.

El banco está listo para dejar su política monetaria sin cambios y esperar a su reunión de diciembre, cuando compile nuevos pronósticos económicos, para hacer cualquier posible anuncio. Eso significa que los inversores se centrarán en la conferencia de prensa de la presidenta del BCE, Christine Lagarde.

Aquí hay tres razones por las que Lagarde puede bajar el euro:

1) Mayor inflación, pero menores perspectivas de crecimiento

A diferencia del auge de Estados Unidos, la recuperación de Europa de la crisis del covid ha sido lenta y poco emocionante: la producción de la eurozona aún no ha vuelto a los niveles previos a la pandemia. Si bien el gobierno alemán elevó las proyecciones de inflación, dijo que el crecimiento sería "considerablemente" por debajo de su pronóstico anterior del 3.7%. Otras instituciones también son menos optimistas.

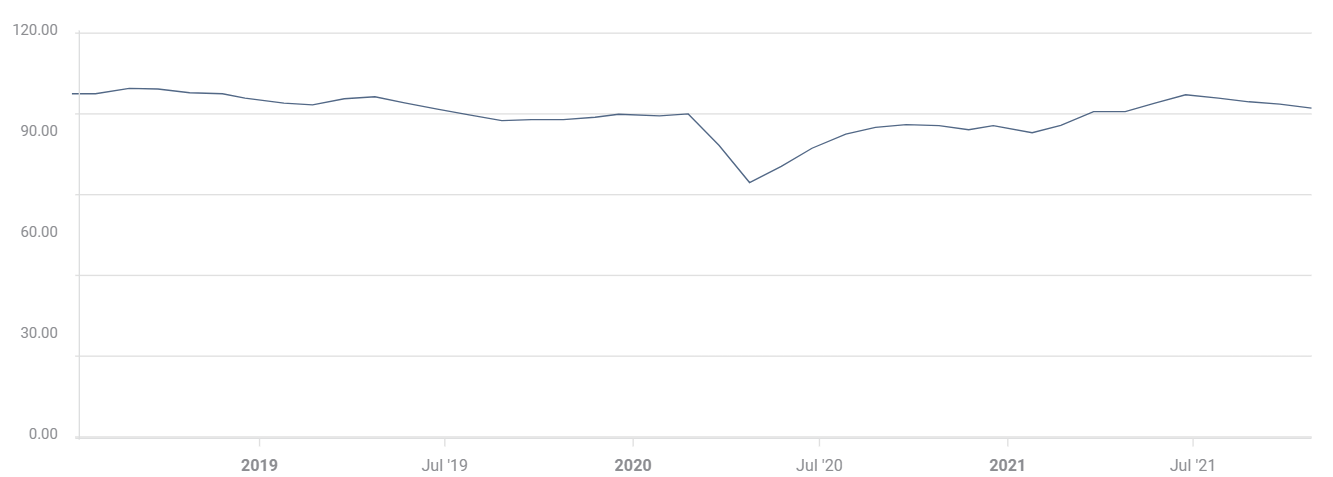

El clima de negocios IFO alemán refleja el enfriamiento, alcanzando su punto máximo en junio y bajando desde entonces.

Fuente: FT

El BCE desconfiaría de retirar el estímulo demasiado pronto, por temor a acabar con la incipiente y ralentizada recuperación. Preferiría dejar que la Reserva Federal de EE.UU. hiciera el trabajo pesado de la reducción gradual. De esa forma, la caída resultante del EUR/USD impulsaría las exportaciones de la eurozona.

2) La inflación está relacionada principalmente con la energía

Volviendo a ese indicador de inflación de 5 años / 5 años, está claramente correlacionado con el aumento de los precios del petróleo. El gráfico a continuación muestra cómo el crudo Brent, el precio del petróleo más relevante para Europa, está al alza junto con las expectativas de precios más altos.

Fuente: Reuters

Además, la principal crisis de precios en Europa proviene de los costes estratosféricos del gas natural, que está relacionado con la fricción política con Rusia por el gasoducto NordStream 2 más que cualquier otra cosa.

Quizás lo más importante es que la inflación de la eurozona es alta en comparación con los temores anteriores de deflación, no con los aumentos de precios en otros lugares como Estados Unidos. El índice de precios al consumidor IPC general es del 5.4% interanual en Estados Unidos frente al 4% en Europa, mientras que el IPC subyacente es del 4% interanual en EE.UU. y aproximadamente la mitad en el Viejo Continente. Estados Unidos lidera tanto el crecimiento como la inflación.

3) Los halcones están llorando

Alemania lidera el campo de los halcones dentro de la institución con sede en Frankfurt, pero estos guerreros de la inflación se están convirtiendo en especies en peligro de extinción. Jens Weidmann, director del Bundesbank alemán, anunció recientemente su dimisión. Mientras permanece en el cargo hasta fin de año, su influencia ha desaparecido.

Después de diez años en el trabajo, su enfoque más ortodoxo para combatir la inflación primero y pensar en cualquier otra cosa después ha ido perdiendo. El BCE estableció tasas de interés negativas y lanzó un programa masivo de compra de bonos bajo el entonces presidente Mario Draghi, y Weidmann no logró cambiar el rumbo del banco central.

Weidmann deja un vacío. Si bien su sucesor probablemente también será halcón, esa persona tendrá menos experiencia e influencia. Además, su salida se produce en un momento de liderazgo vacío en Berlín: los políticos se están moviendo lentamente hacia una coalición de "semáforos" de tres vías que tendrá una larga lista de prioridades además de nominar a un nuevo presidente del Bundesbank. Mientras tanto, otros halcones se sienten solos.

La falta de liderazgo de quienes quieren luchar ferozmente contra la inflación deja a las palomas vagar libremente. Podrían empujar a Lagarde a comprar más bonos y rechazar el aumento de las tasas.

Conclusión

Las menores perspectivas de crecimiento, la menor preocupación por la inflación y los halcones heridos indican un mensaje pesimista de apoyo continuo del BCE. A su vez, una mayor impresión de euros coloca a la moneda común en relativa desventaja frente a otras divisas, especialmente frente al dólar estadounidense.

Autor

Yohay Elam

FXStreet

Yohay Elam es el último analista en unirse al equipo de FXStreet.