Vista previa de las minutas del FOMC del 16 al 17 de marzo: ¿Crecimiento sin inflación?

- El crecimiento, los empleos y una pandemia menguante son señales de recuperación económica.

- La inflación emerge en el índice de precios al productor IPP, aún no en el IPC y el PCE.

- Los aumentos de las tasas del Tesoro han acentuado la curva de rendimientos.

- La Fed ha declarado que la inflación actual es un fenómeno temporal.

- Los mercados buscan cualquier indicio de que la Fed esté considerando reducir las compras de bonos.

- El dólar y los rendimientos se beneficiarán de cualquier sugerencia de cambio de política monetaria.

¿Puede una economía estadounidense de rápido crecimiento recuperar sus bajas laborales pandémicas sin desencadenar una respuesta de la Reserva Federal? O, para decirlo de otra manera, ¿la aceleración del crecimiento económico alentará a los gobernadores a retirar las compras de bonos, permitiendo implícitamente que suban las tasas comerciales y del Tesoro?

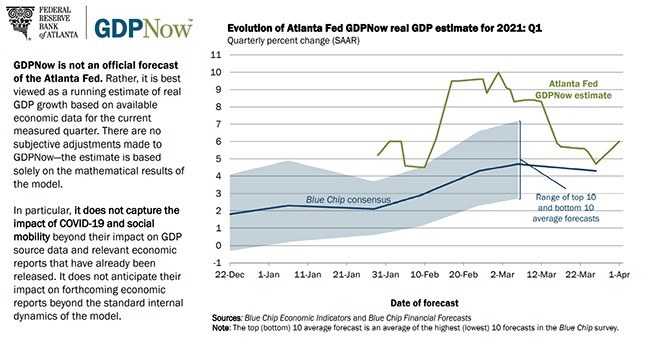

Modelo GDPNow

Fuente: Fed de Atlanta

La economía estadounidense se ha recuperado rápidamente del desmayo inducido por el bloqueo de diciembre y enero con empresas y consumidores envalentonados por el aparente éxito de la campaña de vacunación.

Las nuevas contrataciones en las nóminas no agrícolas NFP se cuadriplicaron en tres meses de 233.000 en enero a 916.000 en marzo. Al ritmo de creación de empleo del primer trimestre, todas las pérdidas causadas por la pandemia se repararían a finales del verano.

El optimismo empresarial en la industria manufacturera alcanzó un máximo de 38 años en marzo. En el sector de servicios de mayor peso en la economía, la perspectiva de los gerentes de las empresas saltó a un récord histórico el mes pasado.

PMI de servicios

Fuente: FXStreet

Para los consumidores, el impacto de la cifra de empleos de marzo en el sentimiento fue evidente antes del informe de nóminas NFP, con las lecturas de los índices de sentimiento del consumidor del Conference Board y de la universidad de Michigan obteniendo ganancias grandes e inesperadas.

El último cheque individual de 1.400$ de Washington llegó a la mayoría de los consumidores en marzo. Con más del doble del cheque de diciembre que produjo un aumento del 7.6% en las ventas minoristas en enero, se prevé que esta subvención producirá una segunda sacudida del 4.4% en el consumo.

Las acciones estadounidenses están estableciendo nuevos máximos cada dos días, al parecer. El dólar ha realizado una reversión de Año Nuevo frente a todas las principales divisas, excepto con el dólar canadiense, cuya economía basada en las materias primas y atada a Estados Unidos participará de la buena fortuna de Estados Unidos.

Por lo tanto, la rápida recuperación del primer trimestre ha sido todo lo que la Fed podía esperar y, según la mayoría de las estimaciones, incluida la propia, la expansión continuará durante el resto del año.

La inflación, sin embargo, sigue siendo una incertidumbre.

Inflación y la Fed

Hasta ahora, las ganancias de los precios se han limitado al índice de precios al productor IPP, que subió un 0.5% en el mes y un 2.8% en el año en febrero. Se espera que la tasa anual salte al 3.8% en marzo cuando se publique el 9 de abril.

PPI

Fuente: FXStreet

El índice de precios al consumidor IPC aumentó un 0.4% intermensual y un 1.7% interanual en febrero, tasas que se prevé que no varíen cuando se publiquen las cifras de marzo el 13 de abril.

Finalmente, el índice de precios de gastos de consumo personal PCE, la medida elegida por la Fed, fue del 0.2% mensual y del 1.6% anual en febrero, después del 0.3% y el 1.4% de enero. Los datos de marzo se publicarán el 30 de abril.

El presidente de la Reserva Federal, Jerome Powell, ha dicho que el banco central espera que cualquier aumento de precios sea temporal y que se deba en gran parte al efecto base de las fuertes caídas pandémicas de la primavera pasada.

Es cierto que los tres indicadores de precios tuvieron fuertes caídas en los primeros tres meses de la pandemia el año pasado. Por ejemplo, el índice de precios PCE cayó del 1.8% en febrero al 1.3% en marzo y al 0.5% en abril y mayo. El regreso de los precios a las tasas de inflación normales este año producirá una ganancia porcentual exagerada en la comparación de 2021. Ese efecto disminuye a medida que se normalizan las tasas.

Pero este efecto base no es la única preocupación inflacionaria, aunque es el único documentado hasta ahora.

Varios otros factores hacen plausible, si no seguro, un aumento más sistémico de la inflación.

Primero está la enorme cantidad de dinero que Washington tiene y planea inyectar a la economía. Los dos últimos proyectos de ley de estímulo totalizaron más de 3 billones de dólares y la administración Biden está pidiendo al Congreso que duplique esa cifra en los próximos meses.

En segundo lugar está el probable aumento de la demanda a medida que la gente regrese al trabajo y se libere de las restricciones del año pasado. Es casi seguro que ese alivio se expresará en el gasto de los consumidores.

Por último, la pandemia ha dejado cuellos de botella, retrasos y suministros limitados para muchos artículos de consumo. Se desconoce si la escasez en los próximos meses provocará suficientes aumentos de los precios como para afectar la tasa de inflación, pero es una posibilidad.

Para contrarrestar el enfoque anterior de la Fed sobre los aumentos de los precios está la reciente adopción de la inflación promedio. Esta política permite que el FOMC permita que las ganancias de los precios superen el objetivo del 2% durante el tiempo que sea necesario para llevar la tasa promedio al objetivo. En efecto, elimina el disparador especulativo de la tasa de los mercados crediticios.

Conclusión: Tasas de interés y crecimiento económico

La Fed ha dejado claro que ya no tiene una política de inflación reactiva y que los cambios de los precios no están en el centro de sus consideraciones.

El crecimiento económico y el empleo son el foco del banco central y la razón para mantener las tasas a corto plazo en sus mínimos históricos.

A pesar de que las estimaciones de la propia Fed proyectan que la tasa de fondos federales se mantendrá sin cambios hasta fines de 2023, eso no significa que las compras de bonos de 120 mil millones de dólares cada mes tengan la misma longevidad esperada.

Los mercados anticipan que a medida que se acelera el crecimiento económico de EE.UU., la Fed reducirá y finalmente terminará su programa de compras de bonos. Esa expectativa es la razón principal detrás del aumento de la curva de rendimientos de los bonos del Tesoro este año.

Los inversores seguirán las minutas del FOMC en busca de pistas sobre la lógica, el momento y el tamaño de cualquier cambio en la intervención del Tesoro.

Cualquier aviso de que se discutieron las condiciones para una reducción en la compra de bonos se tomará como una indicación de que se acerca el momento, con un impacto acorde en el mercado.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.