Una previa del NFP

NFP

Estaré en Canadá mañana, así que hoy estoy haciendo un adelanto del NFP. El número es de mucha mayor importancia de lo habitual, ya que la Fed se aleja de un marco de previsión y se dirige hacia un marco basado en datos actuales / reconstrucción de credibilidad. Aunque he estado restando importancia a la apertura de línea dura de Warsh, también estoy abierto a la idea de que si él está serio sobre reconstruir la credibilidad, puede encontrar suficientes votos de línea dura, y si el NFP de junio (publicado mañana) es otro dato fuerte, la reunión del FOMC de julio podría estar en juego. Sin la prueba concluyente de un informe de nóminas fuerte, el colapso del precio del petróleo y la caída de las expectativas de inflación deberían poner fin rápidamente a la discusión de julio.

¿Cómo se ve una prueba concluyente? Tasa de desempleo del 4.2% y 150.000 o más. Tal vez tasa de desempleo del 4.3% y 175.000 o más. Cualquier dato más bajo que eso y no creo que consideren una subida en julio. Toda la curva está algo condicionada a la reunión de julio, en mi opinión, porque si eres moderado y sobrevives a julio, tienes tiempo para esperar las cifras desinflacionarias del IPC y el PCE que inevitablemente llegarán más adelante en el verano.

Entonces, la Fed de Warsh no tendrá razón para subir tasas ya que el progreso en la inflación será satisfactorio y el FOMC de junio terminará siendo el momento máximo de línea dura. En ese punto, los puntos presentados para el FOMC de junio parecerán una respuesta desactualizada a los altos precios del petróleo y el nuevo régimen de precios del petróleo y la gasolina minorista similares a los niveles previos a la guerra causará una rápida recalibración de dichos puntos.

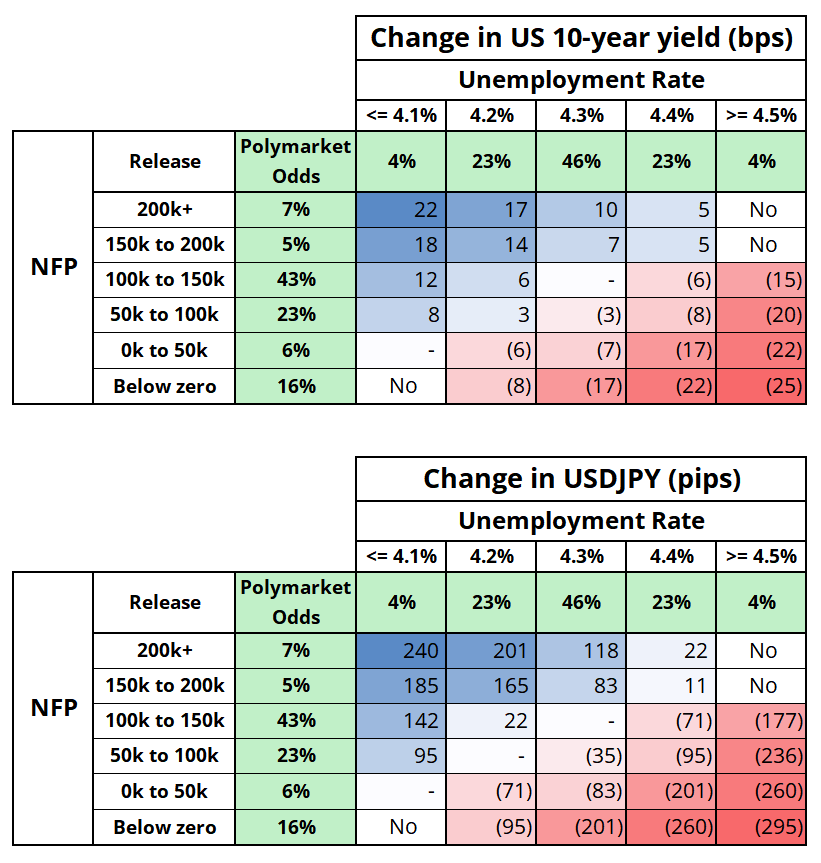

En la página siguiente, ofrezco dos tablas que muestran cómo espero que reaccionen los bonos a 10 años y el USD/JPY a una variedad de combinaciones de tasa de desempleo/NFP. En verde están las probabilidades de Polymarket para cada resultado, pero tenga en cuenta que no puede multiplicar las probabilidades para obtener una probabilidad combinada porque NFP y la tasa de desempleo no son independientes. Por ejemplo, no se espera una tasa de desempleo del 4.4% y un NFP superior a 200.000.

Una gran advertencia con la tabla del USDJPY es que también está la cuestión de la intervención del MOF. El mantra del G7 es que el mercado de divisas debe reflejar los fundamentos y, por lo tanto, es complicado e incómodo para el MOF intervenir ante una cifra fuerte. Por otro lado, tendría perfecto sentido que intervinieran y derribaran el USD/JPY ante un resultado débil. Así que hay una gran cola izquierda si obtenemos un número débil y el MOF toma la decisión táctica de que intervenir en un semi-feriado tras un informe de empleo débil es una jugada ganadora. Sería un excelente movimiento táctico.

Las intervenciones unilaterales del MOF casi siempre provocan una caída del 3.0%-3.5%, por lo que estaríamos viendo la zona de compra entre 157.10 y 157.90 si intervienen. En el muy improbable caso de una intervención coordinada, podríamos ver 155.00. La intervención del MOF es comprar en las caídas, mientras que la intervención coordinada transforma al USDJPY en vender en los repuntes porque tiene un historial mucho mejor de marcar giros importantes.

Aquí están las tablas, como prometí.

Oro

Estamos en un régimen donde las divisas del G10 se negocian como en los viejos tiempos, ya que los diferenciales de tasas de interés y el oro se mueven prácticamente al unísono con los principales pares. El NFP de mañana tendrá mucho que decir, por lo tanto, sobre la dirección del oro. En un gráfico a corto plazo, es ligeramente interesante que el oro esté formando un triple techo tras dos sólidos soportes y un movimiento brusco hacia abajo y luego hacia arriba. Si el informe de empleo es excelente, esto no importará, pero supongo que si eres alcista en oro y quieres usar un stop ajustado, sabes dónde estarías equivocado.

Reflexiones finales

No espero mucho de Warsh en Sintra hoy. En los viejos tiempos, podríamos haber esperado una señal sobre la reunión de julio, pero el Sr. Warsh no parece interesado en dejar migajas.

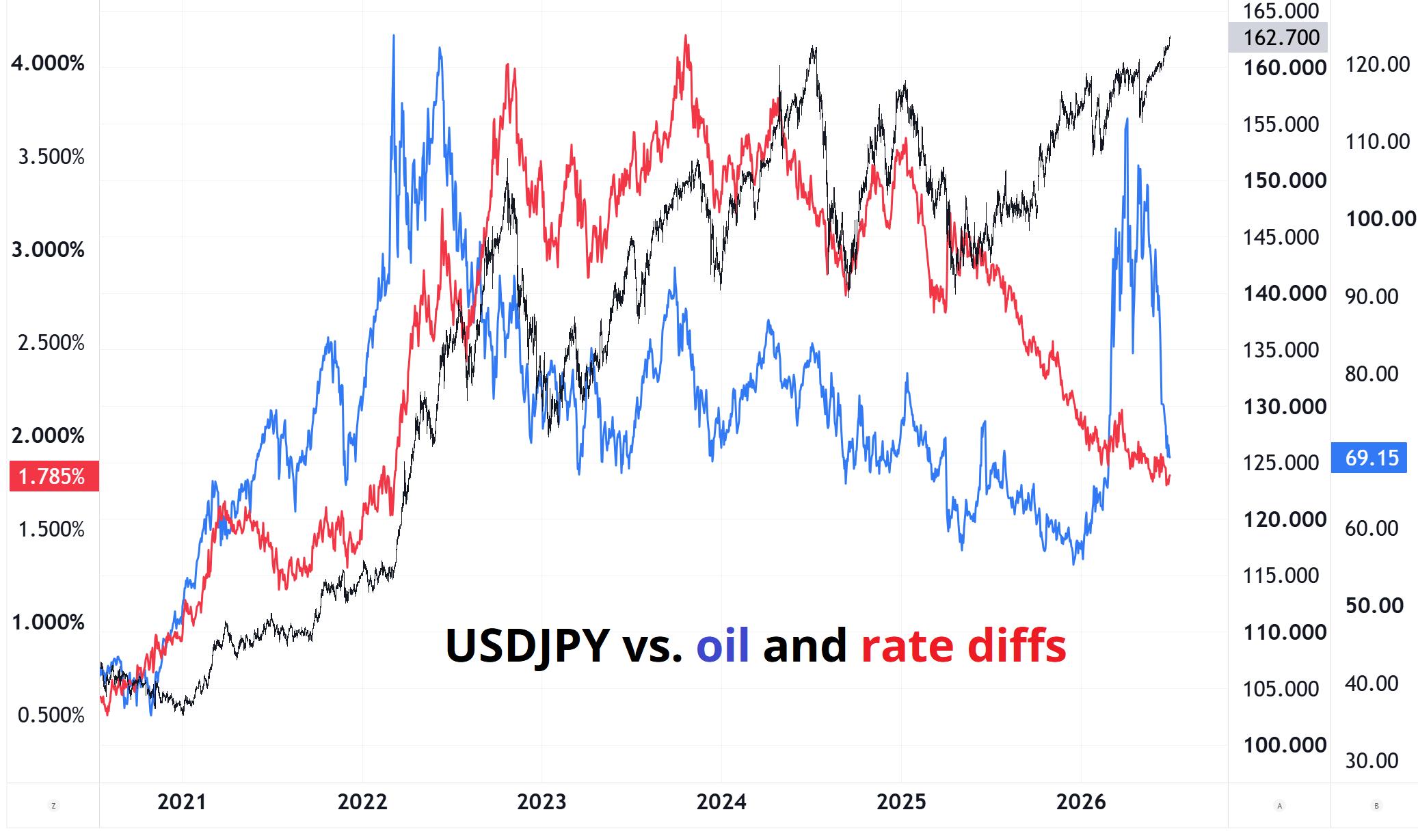

Mencioné antes que el mantra del G7 es que el mercado de divisas debe reflejar los fundamentos. Dependiendo de su nivel de zoom, Bessent y Takaichi podrían estar mirando este gráfico y pensando: USDJPY parece incorrecto.

MSTR movió algunas sillas de cubierta. Veamos si hace alguna diferencia. La realidad sigue siendo que es un poseedor apalancado y con flujo de caja negativo de un activo sin flujo de caja que está cayendo de precio. Todo lo que pueden hacer es ganar tiempo y rezar por precios más altos de BTC. Tic tac.

Debut de Messi en la Copa del Mundo. ¡Mira ese gorro!

Nadie lo hace mejor que Thom Yorke.

Autor

Brent Donnelly

Spectra Markets

Brent Donnelly es el presidente de Spectra Markets. Ha estado operando con divisas desde 1995 y escribiendo sobre macroeconomía desde 2004. Brent es el autor de “Alpha Trader” (2021) y “The Art of Currency Trading” (Wiley, 2019).