Un tapering bien comunicado no es una amenaza para la expansión

Este artículo ha sido escrito por Álvaro Cabeza, Country Head de UBS AM Iberia

Los inversores se preparan para un punto de inflexión en la política de la Reserva Federal, que pasará de añadir estímulos monetarios a reducirlos gradualmente.

Puntos clave:

- En el caso de la renta variable, es probable que el crecimiento sostenido de Los beneficios empresariales compense cualquier efecto negativo de una retirada gradual de estímulos por parte de la FED.

- Creemos que los inversores están subestimando la solidez de la expansión, lo que está ofreciendo oportunidades en activos procíclicos.

- Hay señales positivas de un cambio hacia un entorno de crecimiento nominal más saludable, con una mayor actividad real y una disminución de las presiones inflacionistas.

- En nuestra opinión, una Fed todavía pausada y una aceleración cíclica favorecen el aumento de la TIR de los bonos a largo plazo y la mejora de los sectores y regiones procíclicos.

Los inversores se están preparando para un punto de inflexión en la política de la Reserva Federal, que pasará de añadir estímulos monetarios a reducirlos gradualmente. No se trata del taper tantrum de 2013, sino de un tapering bien comunicado.

La retirada de los estímulos de los bancos centrales es una consecuencia natural y positiva de una recuperación económica global que continúa a buen ritmo, aunque la cepa Delta impida una plena normalización de la actividad. Sin embargo, el bajo nivel de TIR de los bonos a largo plazo y las características internas de los mercados de renta variable implican actualmente que la economía no está preparada para soportar ni siquiera unos ajustes modestos de esta política tan acomodaticia.

Creemos que esta opinión es equivocada. Por sí sola, la incipiente retirada del estímulo monetario estadounidense no es una amenaza para la expansión económica, ya que es probable que la actividad se mantenga muy por encima de la tendencia en 2022. Como tal, no representa una amenaza para el crecimiento de los beneficios empresariales que apoya el movimiento alcista de la renta variable.

Un listón más alto para las subidas de tipos

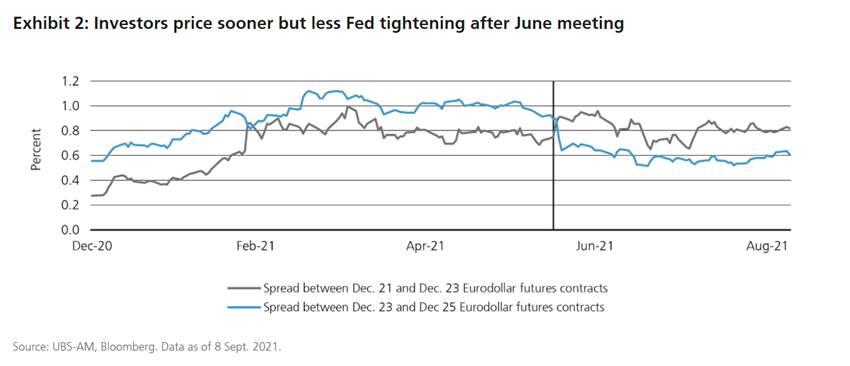

La reciente ralentización del crecimiento del empleo en EE.UU. debería impedir cualquier sorpresa inminente de la Fed, como un anuncio de reducción de los estímulos monetarios o una reducción especialmente rápida de la compra de bonos. Sin embargo, los avances acumulados en materia de inflación y empleo desde el punto más álgido de la pandemia han sentado las bases para que la Fed comience a reducir sus compras de activos antes de que acabe el año. De hecho, según anticipó el presidente del organismo, Jerome Powell, tras la última reunión sobre política monetaria, el proceso podría empezar en noviembre. El tapering será gradual y, en todo caso, estará vinculado a la evolución de la situación económica, por lo que no se puede descartar que acabe retrasándose si la Fed lo considera pertinente.

En un horizonte de cinco años, la inflación se ha situado en promedio por encima del 2%, lo que se ajusta al marco de objetivos de inflación media flexible de la Fed. Lo que es importante recordar es que esto, por sí solo, no es suficiente para que el banco central suba los tipos. El listón es mucho más alto. La hoja de ruta de la Fed tiene tres vertientes: afirma que el tipo de interés oficial se mantendrá en cero hasta que (1) la inflación haya subido al 2%, (2) esté en vías de situarse moderadamente por encima de ese nivel durante algún tiempo, y (3) el mercado laboral haya alcanzado el pleno empleo. En su discurso de Jackson Hole, el presidente de la Fed, Jerome Powell, subrayó que los criterios para el tapering son bastante diferentes de los que se requieren para la subida de tipos, y que la inflación no es la única consideración.

En la actualidad, el mercado laboral estadounidense está muy lejos de su nivel prepandémico, y sirve de freno a una retirada más agresiva del estímulo monetario. El banco central aún no ha elaborado una definición de pleno empleo, y no esperamos que la adopte a corto plazo. Más bien, esperamos que la inflación observada ayude a determinar la opinión del banco central sobre lo que constituye el máximo empleo, dentro de lo razonable. En nuestra opinión, es poco probable que la Fed suba los tipos hasta que la tasa de desempleo esté por debajo del 4%, como mínimo, al mismo tiempo que se cumplan los criterios de inflación mencionados anteriormente.

Creemos que el tapering se anunciará cerca de finales de este año y se llevará a cabo a lo largo de 8 a 12 meses. Al final de este periodo, esperamos que la inflación se haya estabilizado -sobre todo en lo que respecta a la inflación subyacente -, ya que el cambio de rumbo de las categorías idiosincrásicas y de reapertura compensa el aumento continuado de la inflación de la vivienda. Una vez que el tapering siga su curso, una inflación baja puede resultar un obstáculo para las subidas de tipos, manteniendo una política monetaria más flexible durante más tiempo.

Crecimiento nominal más saneado

Un resumen de la opinión del mercado es el siguiente: una inflación a la que la Fed tenga que reaccionar más pronto que tarde es suficiente para debilitar la expansión económica. En nuestra opinión, es poco probable que esta serie de acontecimientos se produzca.

Somos conscientes de que, tras la expansión relativamente lenta del último ciclo, la responsabilidad de quienes defienden el optimismo económico es elevada. Sin embargo, los inversores no parecen apreciar el hecho de que el margen de maniobra para una actividad fuerte es más grande en este ciclo que en el período posterior a la crisis financiera mundial de 2007-08. El salario nacional agregado de EE.UU. está aumentando a un ritmo de casi un 10% interanual, y casi ha eclipsado su tendencia anterior a la pandemia. El consumidor estadounidense, motor de la actividad mundial, se ve reforzado por el exceso de ahorro derivado de anteriores medidas de apoyo a la renta. Las empresas tienen inventarios muy ajustados, que necesitan y desean reponer. Las continuas interrupciones de la oferta, en parte en función de este fuerte telón de fondo de la demanda, tendrán que ser solucionadas de forma duradera mediante inversiones que aumenten la capacidad productiva.

Una inflación elevada sería probablemente una consecuencia de la continua tensión en la cadena de suministro y de la fuerte demanda que persiste en medio de un modesto ajuste. Por otra parte, un cambio hacia una composición más favorable del crecimiento nominal -más actividad real y menos inflación- permitiría a los bancos centrales seguir siendo laxos con las subidas de los. Recientemente hemos visto señales alentadoras en este sentido: el número de productos básicos que escasean en los fabricantes estadounidenses ha disminuido, al igual que el índice de precios pagados del ISM y el índice de plazos de entrega de los proveedores. Los nuevos pedidos, por su parte, siguen creciendo a buen ritmo. Sin embargo, debido a la pandemia, este avance podría sufrir algún contratiempo.

Vigilar las expectativas

Creemos que la razón más probable para que la Reserva Federal se incline por un discurso pesimista es la preocupación de que los objetivos de su doble mandato sean temporalmente incompatibles. Por ejemplo, si las presiones inflacionistas por encima del objetivo se consideraran más prolongadas que transitorias, el banco central podría tomar medidas para frenar la inflación, aunque el mercado laboral siguiera sin alcanzar el pleno empleo.

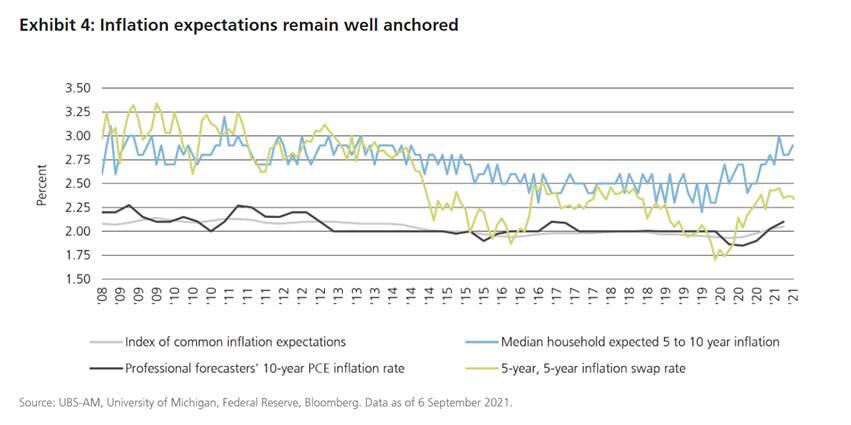

Un aumento significativo de las expectativas de inflación a más largo plazo es el riesgo clave para evaluar si ese resultado se produciría. El presidente de la Fed, Jerome Powell, presentó recientemente un plan de expectativas de inflación. Este conjunto de métricas coincide en líneas generales con la visión de estabilidad de precios de la Fed. Si el aumento de las expectativas de inflación llega a ser preocupante, creemos que el discurso del banco central sobre las condiciones necesarias para las subidas de tipos se modificaría significativamente mucho antes de cualquier cambio en la política monetaria.

En nuestra opinión, los niveles tan bajos en los rendimientos reales de los bonos de EE.UU., que protegen al tenedor de la inflación, son incompatibles con el probable dinamismo de la expansión económica mundial, y es probable que suban con el tiempo. Cualquier ajuste de los tipos reales sería probablemente más brusco, significativo y perjudicial para los activos de riesgo -y, en particular, para los valores de crecimiento- si las expectativas de inflación corrieran el riesgo de desajustarse al alza.

Conclusión

En nuestra opinión, los inversores infravaloran la fortaleza del crecimiento económico, que probablemente no se vea descarrilado por el hecho de que los bancos centrales se alejen de las políticas extraordinarias de flexibilización.

Al demostrar paciencia en la retirada de los estímulos a corto plazo, incluso cuando la inflación general sigue siendo elevada, el banco central estadounidense está impulsando un repunte económico. A lo largo del ciclo, esto podría permitir más subidas de tipos que si los funcionarios de la Fed actuaran de forma agresiva y preventiva. Por lo tanto, esta política debería contribuir a aumentar la TIR de los bonos con el tiempo.

Autor

UBS se basa en sus 150 años de herencia de servicio a clientes privados, institucionales y corporativos en todo el mundo, así como a particulares en Suiza.