Telecos europeas: Se ralentiza la venta de infraestructuras de operadores

Este artículo está escrito por Thomas Langlet, analista de Scope Ratings

Los operadores de telecomunicaciones más endeudados de Europa han liderado la venta de activos de infraestructura aparentemente para mejorar sus balances, sólo para terminar dependiendo de los arrendamientos de torres a largo plazo, lo que tiene escaso impacto neto en su endeudamiento.

En el caso de las ventas directas de activos, el impacto en las métricas crediticias ha sido escaso porque el aumento de los saldos de efectivo se compensa con los compromisos de arrendamiento adicionales consolidados en el balance en línea con las nuevas normas contables, concretamente la NIIF16.

En Europa no hay casos claros de mejora del apalancamiento de los operadores de red móvil (ORM) tras la venta parcial o total de carteras de torres, mientras que los arrendamientos a largo plazo siguen siendo comunes en el sector.

El sector europeo de las telecomunicaciones ha experimentado un cambio estructural significativo en los últimos cinco años con el crecimiento del número y el tamaño de las empresas de torres independientes ("towercos"). Las towercos han adquirido infraestructuras de aquellos operadores deseosos de externalizar las redes móviles pasivas: las torres de transmisión, las antenas y los inmuebles asociados.

La participación de los towercos independientes en la infraestructura de telecomunicaciones de Europa aumentó superando el 20% en 2021 desde el 14% de 2018, aunque la externalización de la infraestructura pasiva sigue siendo menor que en Estados Unidos, donde el 90% de las torres se operan independientemente de los ORM. Muchos de los grandes operadores de telefonía móvil europeos tienen o están considerando estrategias de reducción de activos en relación con la explotación de las más de 420.000 torres de telefonía móvil de Europa. Por ejemplo, Deutsche Telekom está barajando opciones para su negocio de torres de telefonía móvil en Europa.

Los ORM con una elevada relación entre deuda neta y EBITDA, como Altice, Iliad y Telecom Italia, son los que más torres han vendido. Por ejemplo, Altice vendió 10.500 torres a Cellnex en 2021 a través de su filial Hivory. Telecom Italia fue una de las primeras en Europa en tomar la ruta de los activos ligeros cuando vendió el 40% de sus torres en 2016 tras la salida a bolsa de sus empresas de torres INWIT. Telefónica ha ido deshaciéndose gradualmente su unidad de torres Telxius, vendiendo una participación del 40% a KKR en 2017, una participación del 9,9% a Pontegadea en 2018 y el 50% restante a American Tower por 9.400 millones de dólares en 2020.

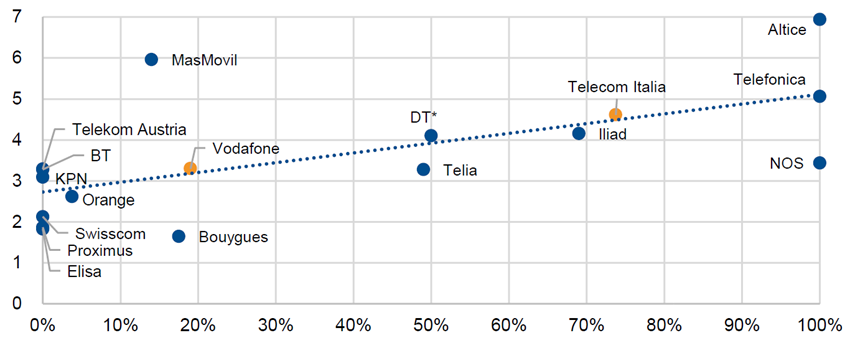

Operadores de telecomunicaciones más apalancados (deuda neta/EBITDA) son los mayores defensores de las estrategias de infraestructuras reducidas (% de externalización de torres)

*Tras los informes sobre posibles cesiones de infraestructuras, suponemos una desinversión del 50% de los activos de torres de DT. TIM y Vodafone han fusionado sus torres en Italia. Fuente: Scope, Capital IQ

Sin embargo, el sector está madurando rápidamente. El sector de las infraestructuras de telecomunicaciones independientes en Europa está ahora tan concentrado que cualquier consolidación futura probablemente llamará la atención de las autoridades de la competencia, mientras que los operadores más endeudados de Europa son los que ya han externalizado en gran medida o totalmente sus actividades de infraestructura (véase el gráfico).

Cellnex Telecom, creada en 2016, se ha convertido en la mayor empresa europea independiente de infraestructuras de telecomunicaciones, con más de 71.000 torres. La adquisición por parte de la empresa de 24,6k torres de CK Hutchinson Holdings, por valor de 10.000 millones de euros, planteó "importantes problemas de competencia" a la Autoridad de Competencia y de Mercados de Reino Unido. Por ello, la operación se aprobó con la condición de que Cellnex vendiera 1.000 torres en Reino Unido. También el acuerdo de Cellnex con Hivory en Francia planteó problemas similares.

La subida de los tipos de interés, las perspectivas de bajo crecimiento del sector europeo de las telecomunicaciones y la reticencia de muchos operadores de telecomunicaciones de la región a perder el control de sus infraestructuras también sugieren que la negociación de acuerdos corporativos se reducirá.

Al fin y al cabo, la externalización de las infraestructuras pasivas implica una compensación entre la reducción de la inversión de capital y la pérdida de flexibilidad y control operativo y estratégico. Esperamos que disminuya el número de grandes adquisiciones realizadas por empresas de torres independientes.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.