Tasas del 2.25% y un amplio descuento: Por qué el Dólar canadiense no es un comercio de Petróleo

El CAD cotiza en mínimos de 12 meses frente al Dólar, y el petróleo es la única historia que el escritorio quiere contar al respecto. Esa historia es incorrecta, o al menos responde a la pregunta equivocada. El crudo ha eliminado su prima de guerra, el Dólar canadiense ha caído, y la lectura sencilla es que uno arrastró al otro. El CAD dejó de cotizar el barril hace meses.

Lo que lo ha llevado a los mínimos es la brecha de tipos y un Dólar estadounidense anclado cerca de máximos de 13 meses, y el único rincón del complejo petrolero al que los operadores siguen recurriendo, el crack spread, es el peor indicador para Canadá.

El repunte que el CAD ignoró

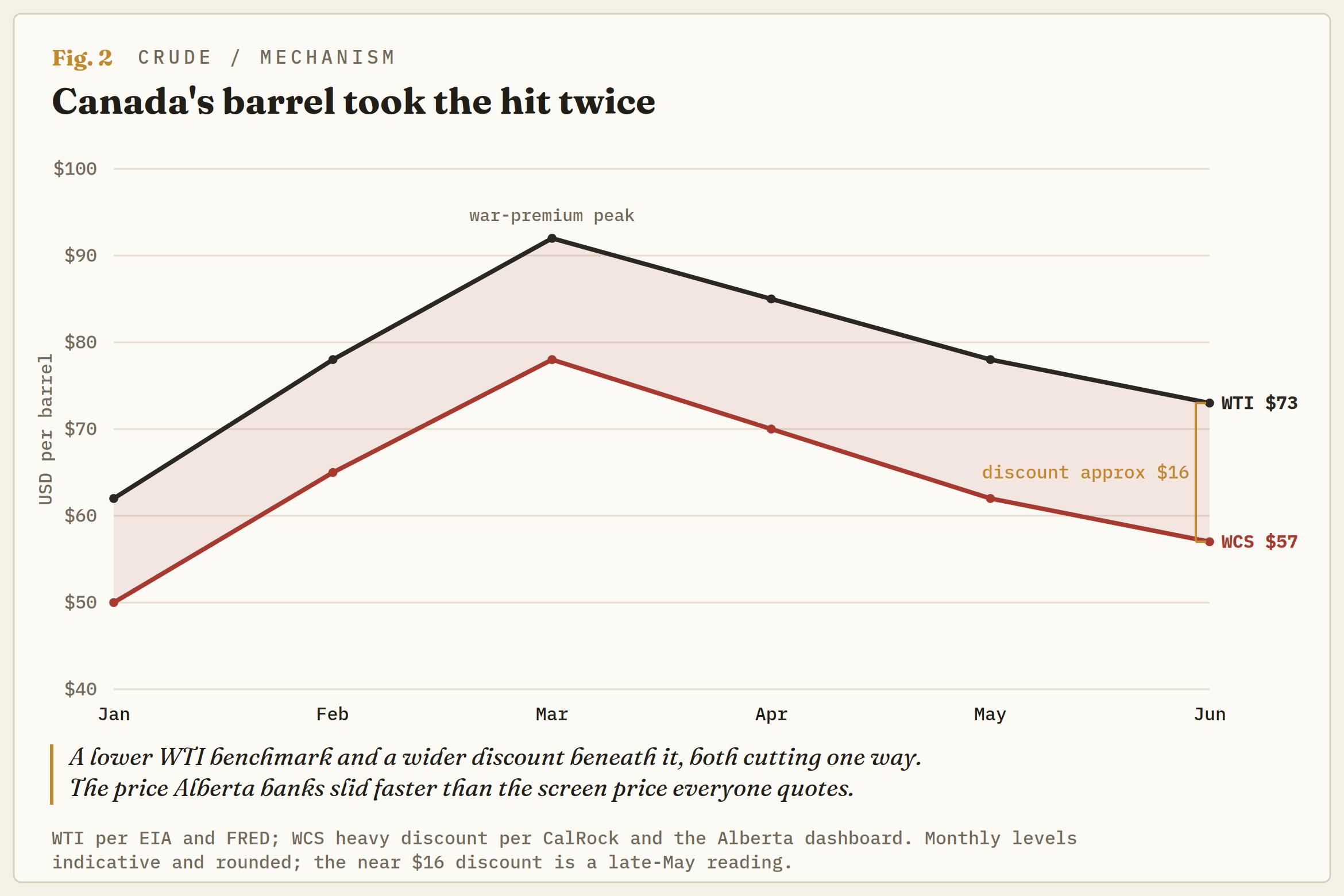

Si se mide la relación solo durante junio, parece un caso de libro de texto. El West Texas Intermediate (WTI) ha caído a mínimos de tres meses cerca de 73$ mientras que la hoja de ruta para el alto el fuego entre EE.UU. e Irán reabrió el Estrecho de Ormuz y permitió que los barriles bloqueados volvieran al mercado, y el CAD se debilitó en paralelo. Si se amplía la perspectiva hasta el cambio de año, el caso de libro de texto se desmorona. El Dólar canadiense estaba en su punto más fuerte de 2026 a finales de enero, cerca de 1.3500, con el crudo aún barato en los bajos 60$. Luego la prima de guerra hizo su efecto.

El WTI pasó de los bajos 70$ a los 90$ durante febrero y marzo, el Brent superó los 110$, y el CAD no repuntó con ellos. El par pasó todo el pico en rango lateral y estaba cerca de un máximo local alrededor de 1.4000 en abril, con el crudo cerca de su máximo. Una moneda que se fortalece con el petróleo barato y se debilita con el petróleo caro no está cotizando el petróleo. La caída de junio es una coincidencia, el Dólar y el crudo simplemente apuntan en la misma dirección. Los meses en que el CAD ignoró el repunte son la señal.

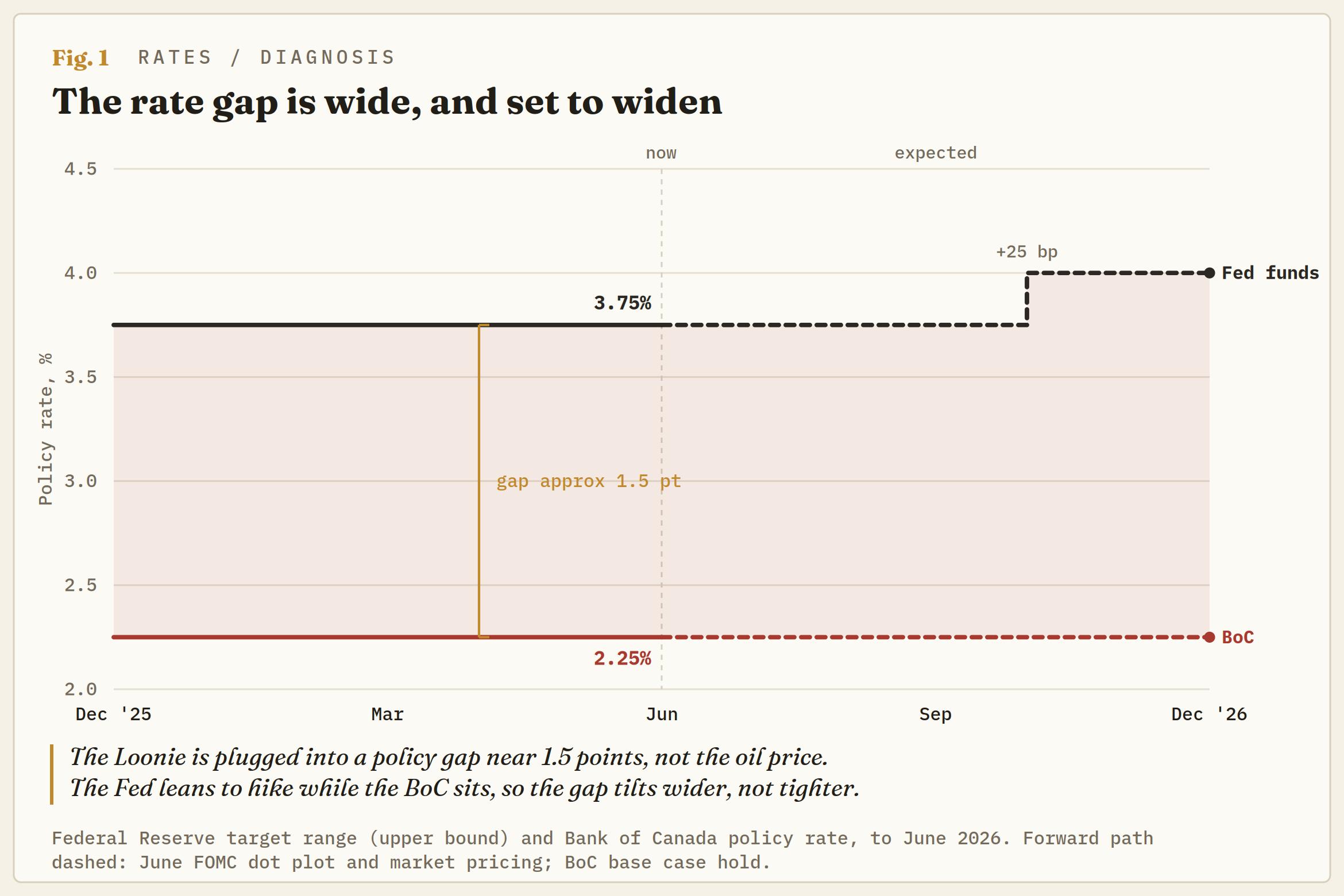

Es la brecha de tipos, no el barril

Lo que realmente ha estado impulsando al CAD es la diferencia de política monetaria, y ha ido en contra de Canadá. La Reserva Federal (Fed) mantuvo su rango objetivo sin cambios en su reunión de junio, pero las proyecciones fueron hawkish, con aproximadamente la mitad del Comité Federal de Mercado Abierto (FOMC) ahora pronosticando al menos una subida más este año, y el índice del Dólar estadounidense ha subido a un máximo de 13 meses detrás de esto. El Banco de Canadá (BoC) se ha mantenido en 2.25%. El mercado se inclina hacia una subida de 25 pb del BoC en diciembre, pero eso es una señal, no un rescate.

Sería una subida forzada por la energía que se filtra en la inflación en lugar de ganada por una economía que pueda soportarla, entregada en un crecimiento débil y un mercado laboral tambaleante. Una subida reacia para defender la moneda contra la inflación importada es un animal diferente a una subida confiada, y el mercado lo sabe. La Fed se inclina hacia la línea dura desde un nivel más alto, el BoC avanza lentamente desde uno más bajo, la brecha es amplia, y el CAD la está sufriendo.

Canadá vende el corte equivocado del barril

Aquí es donde el petróleo realmente afecta, y no de la manera que esperan los alcistas. Canadá no vende el barril; vende el corte más barato y pesado. Western Canadian Select (WCS), el referente de los arenas petrolíferas, se cotiza con un descuento respecto al WTI por calidad y distancia del oleoducto, y ese descuento se amplió nuevamente a alrededor de 16$ por barril durante el conflicto, más amplio que su norma posterior al oleoducto.

Así que el crudo canadiense sufrió el golpe dos veces, por un referente WTI más bajo y un descuento más amplio debajo de él. El precio que realmente recibe un productor de Alberta cayó más que el precio en pantalla que todos citan. Los operadores que observan el WTI e infieren el CAD ya están mirando el barril equivocado; el que Canadá envía ha tenido un desempeño peor.

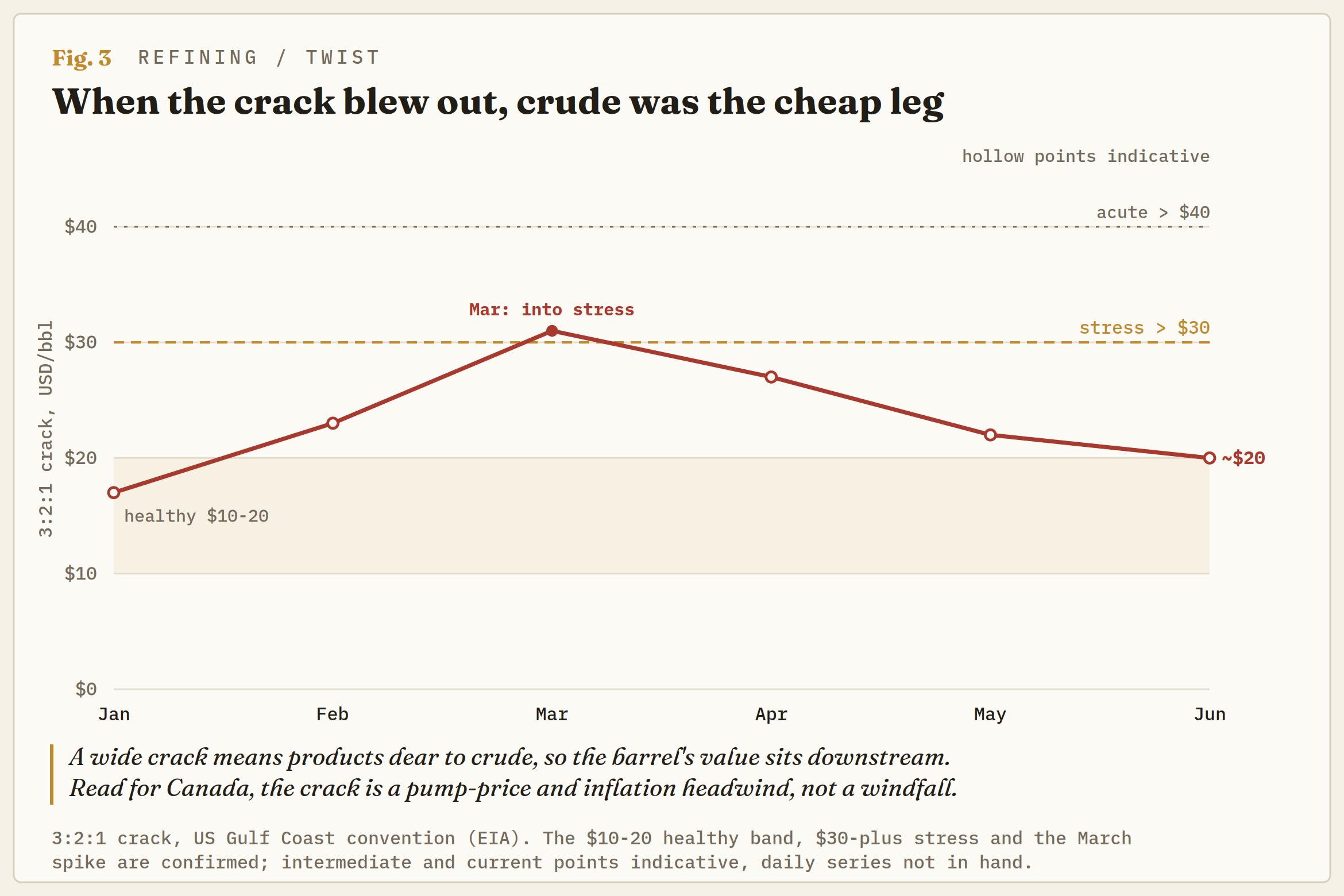

El crack spread es el indicador equivocado

Lo que nos lleva al crack spread, la métrica sobre la que gira la pregunta. El crack es el margen del refinador, la diferencia entre los productos, gasolina y destilados, y el crudo que se usa para fabricarlos. Un crack amplio es, por definición, productos caros en relación con el crudo, lo que significa que el valor del barril está aguas abajo con las refinerías, no aguas arriba con el crudo que vende Canadá. Eso es lo opuesto a un beneficio para Canadá.

También es exactamente lo que ocurrió en marzo, cuando el crack 3:2:1 superó los 30$, una lectura que señala estrés en las refinerías, incluso mientras la guerra continuaba, porque Ormuz apretó los productos refinados tanto como el crudo.

El titular del petróleo gritaba alcista; el crack señalaba silenciosamente al crudo, la parte canadiense, como el extremo más barato del barril. El spread se ha enfriado desde entonces a medida que el crudo bajó y los precios en las bombas de EE.UU. volvieron a caer por debajo de 4$. El único canal por el cual el crack afecta de forma fiable a Canadá es a través del coste, no de los ingresos.

Margenes más amplios significan precios en bomba más firmes, que alimentan la inflación canadiense, que vuelve a recaer sobre ese mismo BoC reacio. Leído correctamente, el crack es un viento en contra para el CAD disfrazado de fortaleza del complejo petrolero, un impuesto de estanflación, no un regalo en términos de intercambio.

La inclinación, y qué la cambiaría

En el gráfico, el CAD está con los bajistas. El USD/CAD ha roto a un nuevo máximo de 12 meses, superando el pico de noviembre alrededor de 1.4150 y convirtiéndolo en el primer nivel de soporte, con la tendencia alcista desde el mínimo de mayo cerca de 1.3550 intacta. La inclinación es a más, pero no a cualquier precio. El RSI Estocástico está anclado cerca de la parte superior de su rango, por lo que perseguir 1.4200 es un mal riesgo-recompensa; mejores entradas están en las caídas hacia el soporte.

Por encima, 1.4250 es el marcador inmediato, luego 1.4300. Por debajo, 1.4150 es la línea que los alcistas quieren mantener; 1.4000 es la más importante, el nivel de ruptura y el número redondo, y un cierre diario por debajo neutraliza el movimiento. Si pierde 1.3900, la ruptura ha fallado.

El detonante que cambiaría la inclinación no es el precio del petróleo. Un rebote del crudo por sí solo, con la brecha de tipos aún amplia y el Dólar aún demandado, es una señal de venta para cualquiera que esté largo en el CAD. Lo que realmente lo cambiaría es el cierre de la brecha de política, un giro moderado de la Fed o un BoC lo suficientemente hawkish como para convencer al mercado de que diciembre es convicción y no control de daños. Hasta que eso ocurra, el CAD es una historia de tipos y Dólar, y el barril es solo el disfraz.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.