Del 5.90% al 5.45%: Por qué la Libra ignoró el repunte de alivio en el mercado de bonos

Keir Starmer renunció el lunes, y la libra apenas se movió. Ese casi silencio es la clave. El verdadero motor de la libra en estos últimos cuatro meses no ha sido el primer ministro, ni el favorito de tendencia izquierdista que se perfila para reemplazarlo, sino el extremo largo de la curva de los gilts, que responde a una fuerza que ningún político británico controla. Starmer es el sexto primer ministro del Reino Unido en dejar el cargo en menos de una década, y con un sucesor previsto para septiembre, pronto dará paso al séptimo líder desde el referéndum del Brexit hace diez años esta semana. El mercado ya ha visto este espectáculo antes. Lo que realmente está valorando se encuentra en el mercado de bonos, no en el número 10 de Downing Street.

El extremo largo es el verdadero primer ministro

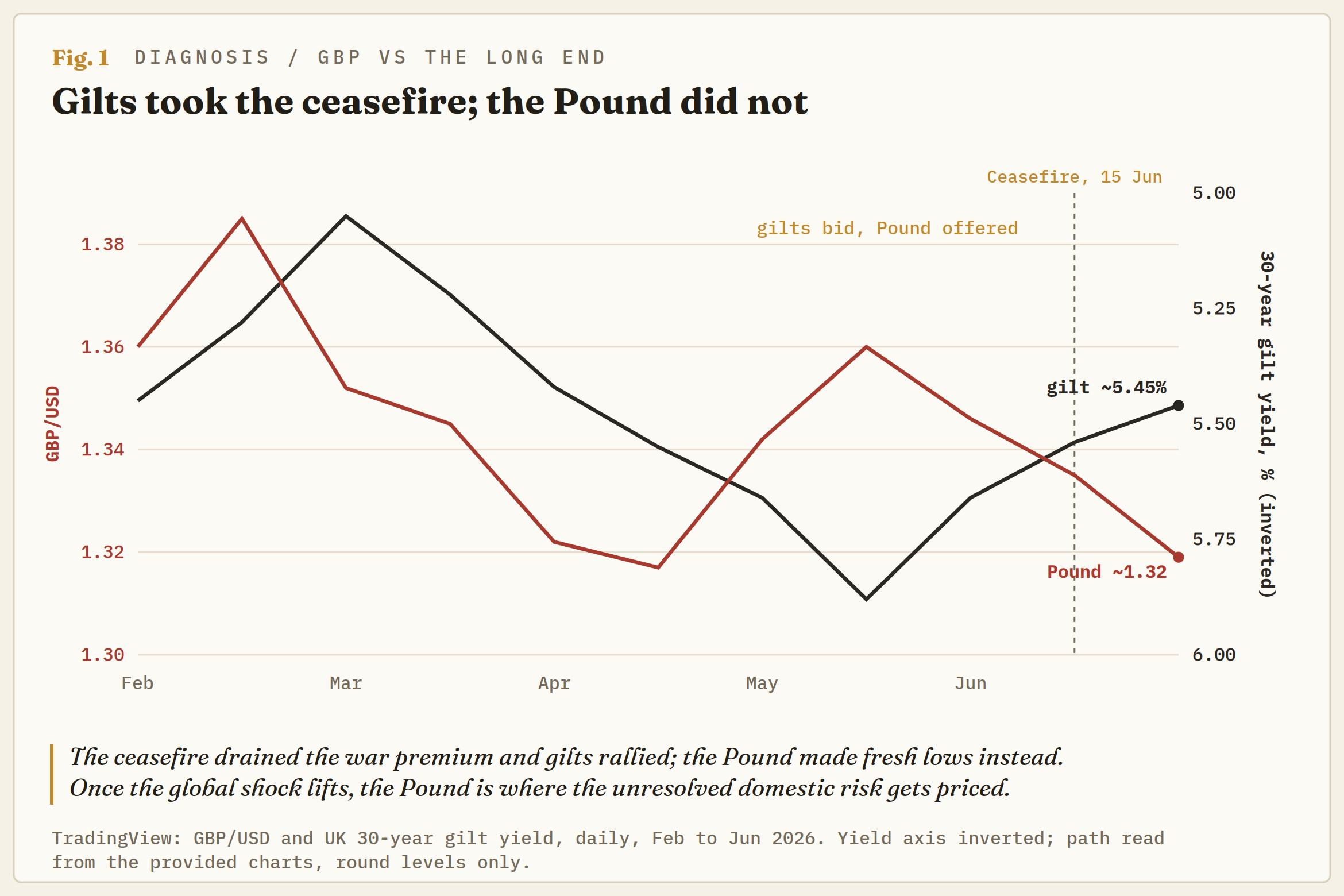

Quitando la política, la historia de los activos del Reino Unido desde finales de febrero es la historia de una línea en un gráfico: el rendimiento del gilt a 30 años. Pasó de un mínimo en marzo cerca del 5.00% a un pico cercano al 5.90% en mayo, un nivel que Gran Bretaña no había tenido desde 1998, para luego retroceder hacia el 5.45% una vez que EE.UU. e Irán alcanzaron un alto el fuego el 15 de junio.

El propio análisis del Banco de Inglaterra (BoE) atribuye la mayor parte del movimiento del extremo largo del año pasado a una mayor prima por plazo, la compensación extra que los inversores exigen por mantener deuda a largo plazo, y atribuye la mayor parte de esto a fuerzas globales más que domésticas. La prueba está al otro lado del Atlántico, donde los rendimientos a 30 años de EE.UU. alcanzaron máximos de varias décadas en el mismo período. La guerra fue el detonante, un shock del petróleo y de Ormuz que reavivó los temores inflacionarios en todo el mundo; el alto el fuego fue el alivio. Nada de esto se originó en Westminster.

Por qué Gran Bretaña sufre más la ola

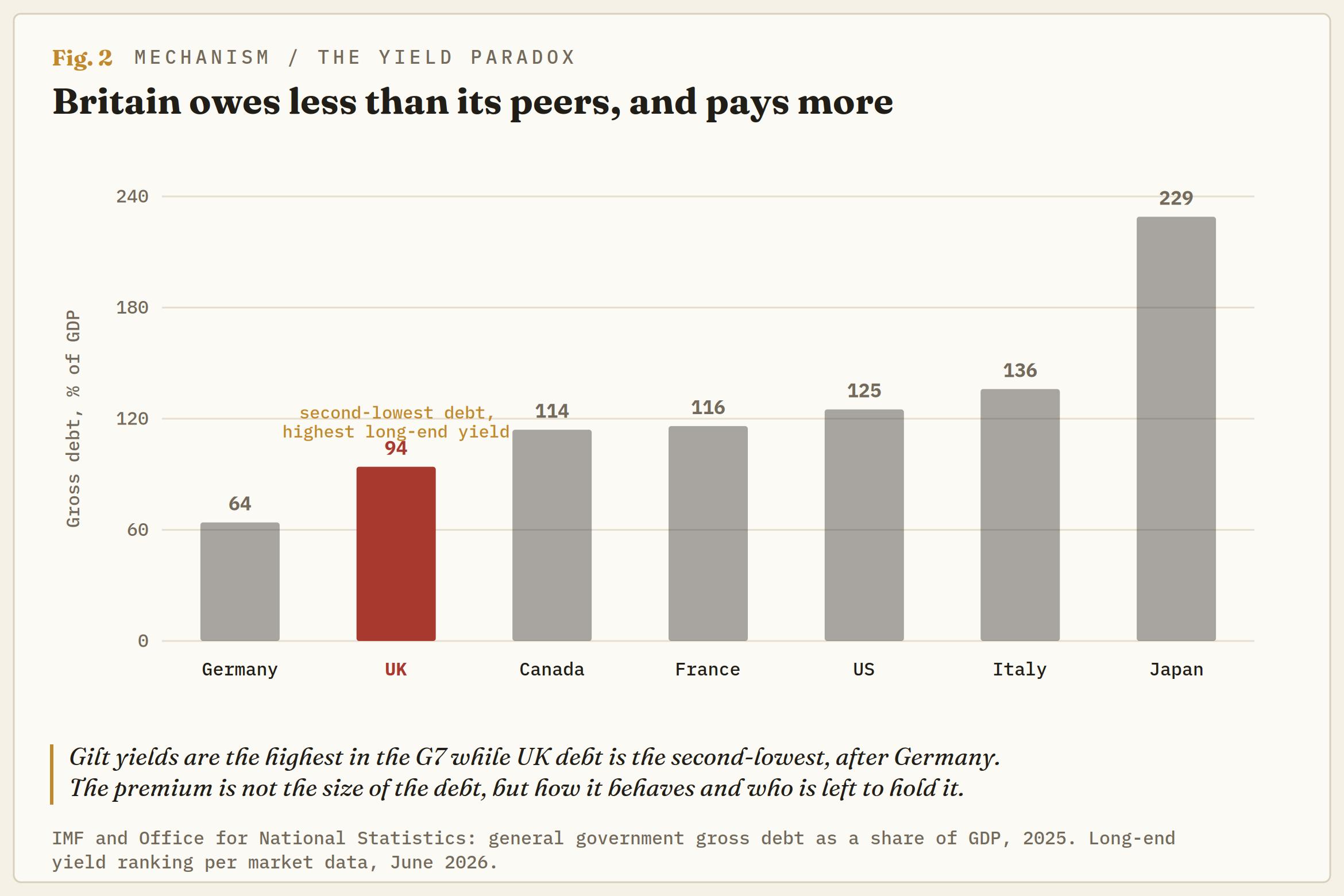

Si la ola es global, la pregunta es por qué Gran Bretaña recibe más agua por la proa que nadie. Parte de la respuesta está en la composición de la deuda. Alrededor de una cuarta parte de la deuda pública del Reino Unido está indexada, la mayor proporción en el G7 y aproximadamente el doble que el siguiente país más alto, y según algunos cálculos, la proporción más alta del mundo. Una gran parte de la factura de bienestar, incluida la pensión estatal, también aumenta con la inflación. Por lo tanto, un shock energético global no solo eleva los rendimientos de los gilts aquí; se traslada casi directamente a la propia factura del gobierno.

El Fondo Monetario Internacional (FMI) advirtió en abril que el Reino Unido enfrenta el mayor impacto en el crecimiento por la guerra de Irán entre las principales economías, y recortó su previsión de crecimiento para 2026 al 0.8%. De ahí el paradoja que la lectura obsesionada con el liderazgo pasa por alto por completo. Gran Bretaña paga los rendimientos más altos del G7 mientras tiene menos deuda que todas las economías del G7 excepto Alemania. Esta nunca fue una historia sobre el tamaño de la deuda. Es una historia sobre cómo se comporta esa deuda y sobre quién queda para sostenerla.

El privilegio que acaba de expirar

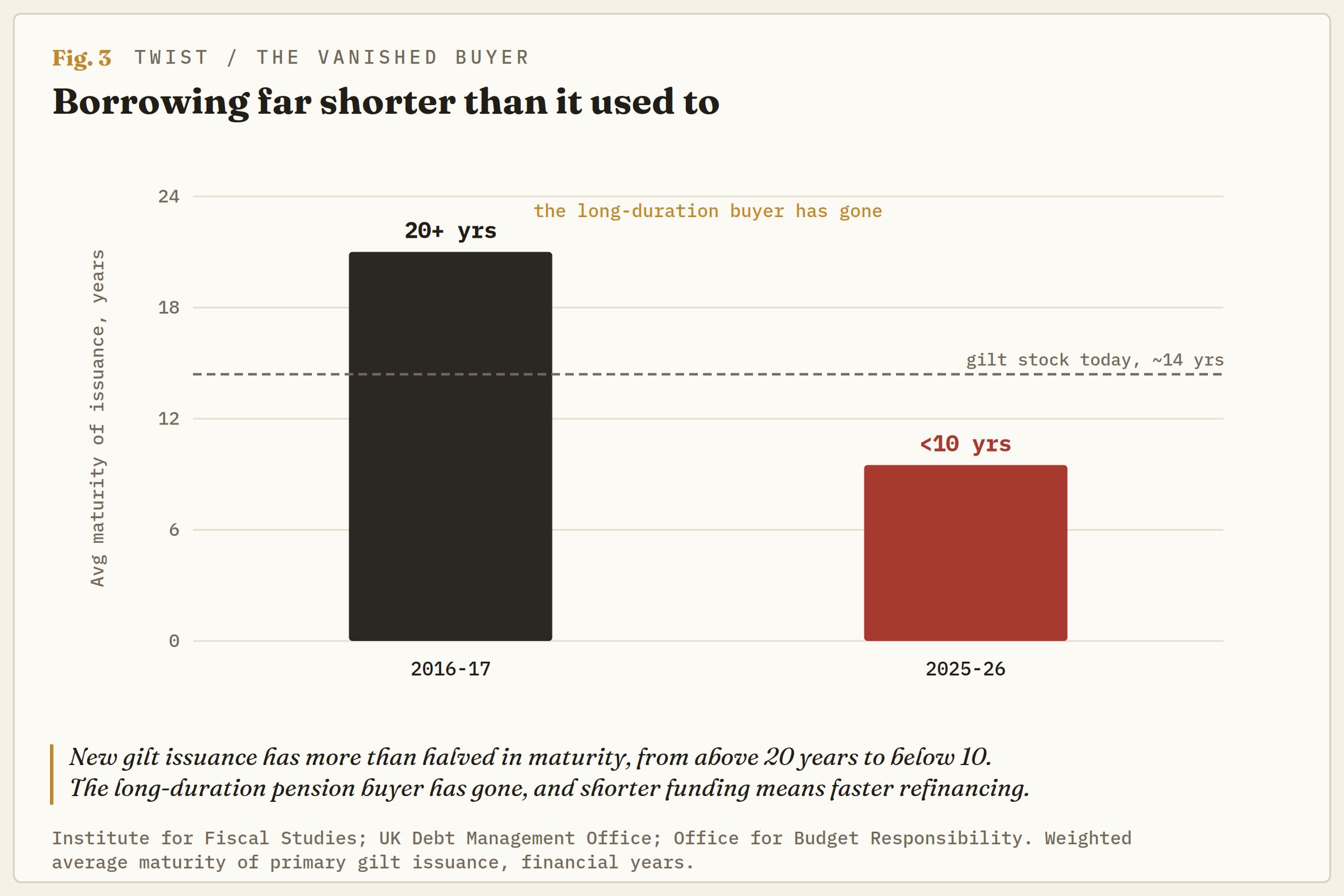

Durante dos décadas, Gran Bretaña pidió prestado a largo plazo en términos inusualmente generosos. Los planes de pensiones de beneficios definidos del país necesitaban activos a largo plazo para igualar sus pasivos, y esa demanda constante e insensible al precio mantuvo la prima por plazo del bono a 30 años baja, en ocasiones por debajo de la del bono a 10 años, una posición que pocos gobiernos han disfrutado alguna vez. Ese mundo se ha ido. Los planes están cerrados a nuevos miembros y reduciendo riesgos, y el comprador natural del extremo largo se ha retirado. Los tesoros bancarios que están tomando su lugar quieren el crédito del gobierno pero no su riesgo de tasa de interés, por lo que compran el extremo corto; las aseguradoras aún toman algo de papel a largo plazo, pero no lo suficiente para llenar el vacío.

Los fondos de pensiones y seguros que una vez poseyeron dos tercios de todos los gilts ahora apenas tienen un tercio, con inversores extranjeros, ahora los mayores tenedores, y fondos apalancados que venden primero y preguntan después llenando el vacío. La Oficina de Gestión de Deuda ha leído el mensaje y ha rotado la oferta para ajustarse a ello, pasando de una madurez media ponderada superior a 20 años hace una década a menos de diez años ahora, con gilts cortos y medios siendo la mayor parte de la emisión de este año.

Ese cambio conlleva dos cargos que la historia del liderazgo nunca menciona. El primero es que una parte del rendimiento actual a 30 años es simplemente el deshacer de esa antigua compresión, una prima por plazo autóctona que es específica del Reino Unido, lenta para moverse e inmune a cualquier alto el fuego; la ola global puede retroceder y esta parte permanece. El segundo es la operación que está haciendo el Tesoro para mantener el mercado en equilibrio: financiar un riesgo de duración de swaps más corto a cambio de riesgo de refinanciación, de modo que una proporción creciente de la deuda se renueva más rápido y se revaloriza a la tasa que prevalezca, justo cuando el endurecimiento cuantitativo elimina al único comprador, el Banco de Inglaterra, que solía absorber la oferta y lo convierte en vendedor.

El mismo financiamiento a largo plazo que una vez mantuvo la tasa de endeudamiento de Gran Bretaña por debajo de su tasa de crecimiento se ha invertido: esa tasa ahora se sitúa por encima, peor en el punto a 30 años, por lo que la aritmética de la deuda que el privilegio solía halagar se ha vuelto en contra del Tesoro también. Nada de esto está en manos de ningún candidato. El privilegio expiró por sí solo, y ningún concurso de liderazgo lo traerá de vuelta.

La silla de cubierta que Westminster puede mover

Eso deja la única capa que un nuevo primer ministro realmente controla, y es la más delgada de las tres: la prima que los mercados asignan a la credibilidad política y fiscal británica. Andy Burnham, el favorito, tiene historia aquí. Su sugerencia en septiembre pasado de que el país debería dejar de estar supeditado al mercado de bonos provocó una venta masiva de gilts en ese momento, y el mercado no lo ha olvidado. Por ahora, lo está tomando en serio. Se ha comprometido con las reglas fiscales vigentes, ha estado formando un equipo económico, y el respaldo temprano de un rival fiscalmente cauteloso ha aumentado las probabilidades de una transición ordenada en lugar de un concurso prolongado.

Las pruebas reales vienen después: quién asume el cargo de Canciller si Rachel Reeves es desplazada, y el Presupuesto de otoño. Existe un argumento escéptico de que la prima está sobrevalorada. Algunos sostienen que la dependencia tan citada de compradores extranjeros está inflada por dinero de pensiones domésticas canalizado a través de vehículos offshore, y señalan que fueron fondos domésticos, no extranjeros, los que rompieron el mercado de gilts en 2022. Desde ese punto de vista, con la guerra terminada y la sucesión ordenada, los gilts podrían ser el activo que se beneficie. El mercado de bonos, recuperándose antes de la renuncia, medio lo cree.

Por qué el rally de los gilts no impulsó a la Libra

La moneda no lo hizo. Los gilts han recibido un doble viento a favor, el dividendo de la paz y la perspectiva de una sucesión limpia, y los rendimientos han caído a lo largo de toda la curva, con el de 10 años cerca del 4.80%. La Libra no ha captado nada de eso. Recibió una pequeña demanda de alivio cuando Starmer confirmó su salida, luego se estabilizó en los bajos 1.3200, aún alrededor de un 3% por debajo de donde cotizaba en febrero. La división es el punto. Una vez que desaparece la excusa global, la moneda se convierte en el instrumento donde se expresa la cuestión doméstica no resuelta.

Un bono puede recuperarse por el alivio de que la guerra terminó y la transición parece limpia; la Libra necesita una respuesta real sobre el crecimiento y la credibilidad fiscal, y aún no la tiene. Los gilts extenderán el beneficio de la duda. La Libra lo retiene hasta ver un Presupuesto.

Los niveles que importan

En el gráfico, la inclinación es a la baja. La Libra se sitúa por debajo de su media móvil de 200 días alrededor de 1.3400, que ahora limita los rebotes, y el mínimo de 2026 cerca de 1.3150 es el primer disparador debajo. Pero el nivel en el que gira toda la cuestión es la cifra redonda en 1.3000, el mínimo del año pasado, y la prueba que los estrategas han señalado para el verano. Por encima de ella, una Libra débil sigue siendo una Libra con el beneficio de la duda, libre para oscilar en un rango de 1.3000-1.3400 mientras se desarrolla el proceso de liderazgo y el Presupuesto. Una ruptura clara por debajo de 1.3000 es el mercado revocando ese crédito, el punto en que la prima política residual deja de cotizar como una silla de cubierta y comienza a cotizar como estrés fiscal.

El lado alcista tiene que ganarse su lugar: solo una ruptura clara por encima de 1.3400, más plausible con un candidato a Canciller favorable al mercado, abre 1.3500. Con las mesas de opciones ya inclinadas a posiciones cortas en la Libra, la cinta está con los bajistas hasta que la política le dé a los alcistas algo para negociar.

La única pregunta que queda

El rally de los gilts ha respondido la pregunta que planteó la guerra. No ha tocado la que deja la renuncia. El iceberg que causó el daño se está alejando; lo que queda es la más pequeña de las tres capas, la parte que Westminster puede realmente dirigir, y nadie sabe aún cuánto dejará crecer el nuevo gobierno. Aproveche el dividendo de la paz y mantenga al mercado de bonos de su lado, y la prima Burnham sigue siendo una silla de cubierta. Toque la palanca del gasto, y se convierte en un iceberg de creación propia.

La Libra, anclada en sus mínimos mientras los gilts celebran, no está esperando al hombre que se fue. Está esperando al que aún no ha mostrado sus cartas.

Autor

Joshua Gibson

FXStreet

Joshua se une al equipo de FXStreet con una doble especialización en Economía y Finanzas de la Universidad de la Isla de Vancouver con doce años de experiencia. experiencia como comerciante independiente centrado en el análisis técnico.