Tasas de interés cero: Japón y la trampa de la política monetaria

- Las tasas de los principales bancos centrales están en el límite del 0%.

- Japón ha tenido tasas cercanas a cero durante un cuarto de siglo.

- Las bajas tasas durante un período prolongado ahogan el crecimiento económico.

Los pozos de alquitrán en el Hancock Park La Brea de Los Ángeles son famosos por enterrar a miles de animales en la edad de hielo, desde enormes mamuts, lobos y tigres de dientes de sable hasta pequeñas musarañas e insectos antiguos. Una peculiaridad del asfalto y la arcilla arenosa que atrapó tanto a las presas como a los depredadores es que muchas de las criaturas están congeladas intactas, con sus esqueletos perfectamente conservados en la postura en la que murieron.

Los banqueros centrales no son un fenómeno natural imparcial, pero la imagen de la megafauna del Pleistoceno, hundiéndose impasiblemente de manera vertical en su condena, es apta para las políticas de tasa de interés cero que amenazan con infligir la misma taxidermia en las economías industriales desarrolladas, petrificando su vida mientras dejan la estructura aparentemente intacta.

Ninguno de los tres principales bancos centrales, el Banco de Japón, el Banco Central Europeo y la Reserva Federal, que han usado tasas muy bajas o negativas para promover el crecimiento económico, ha tenido un éxito considerable con sus innovaciones en política monetaria, pero siguen recurriendo a la herramienta de las tasas en cada situación amenazante.

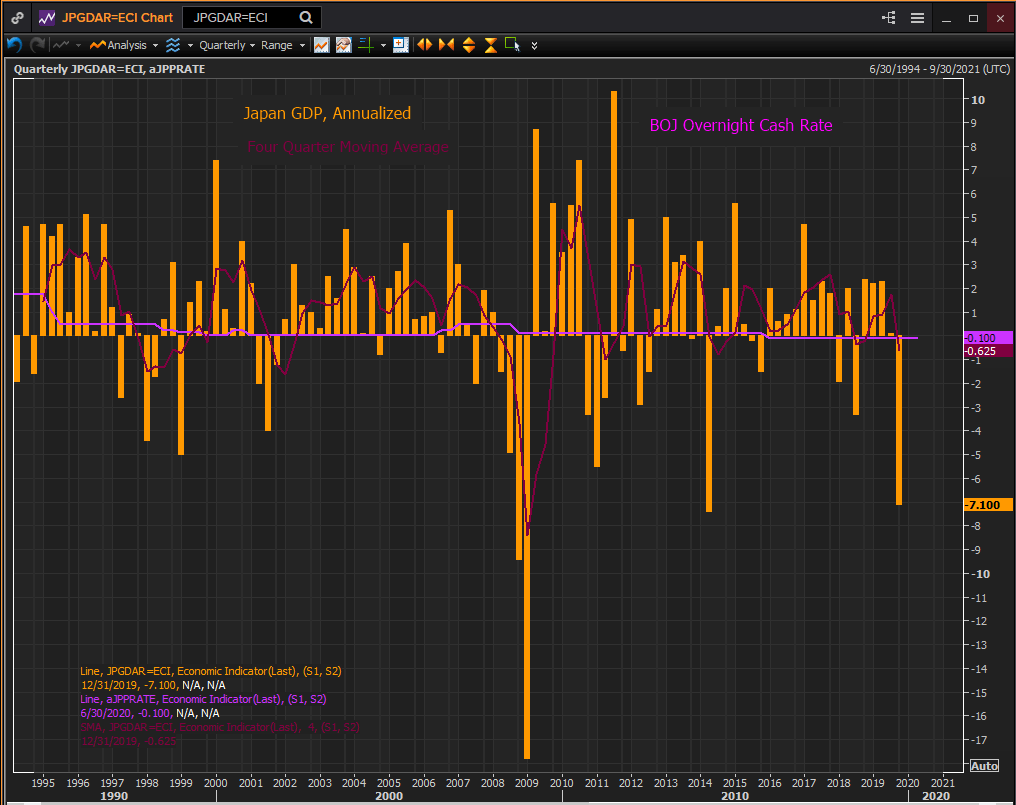

Política de tasas de interés japonesa

Japón es el primer sitio para que un banquero central interesado busque la eficiencia económica de las tasas de interés muy bajas. El Banco de Japón ha seguido una política de tasa cero efectiva durante más de dos décadas. En septiembre de 1995, el Banco de Japón recortó la tasa al 0.5%. No ha estado por encima de ese nivel en los siguientes 25 años.

Fuente: Reuters

Japón ha tenido una tasa de interés negativa absoluta durante cuatro años. La tasa se redujo desde el 0.1% al -0.1% en febrero de 2016. No se ha movido desde entonces.

Pero Japón rara vez es mencionado en Occidente, o en los bancos centrales, como un ejemplo por la sencilla razón de que las tasas negativas han sido un fracaso rotundo para la tercera economía más grande del mundo en los años en que ha cedido el segundo lugar a China.

La tasa de crecimiento de Japón en los últimos veinte años ha variado sustancialmente. Su promedio de cuatro trimestres pasó del 3.2% en 2000 y 2004 al -8.4% durante la crisis financiera.

Desde que la tasa del BoJ ha estado en el 0.1% (diciembre de 2008-febrero de 2016) y en el -0.1% (febrero de 2016-presente), el promedio del PIB de cuatro trimestres para Japón ha pasado del 5.5% en el tercer trimestre de 2010 al -1% nueve meses después. Después al 3% y al -0.25% en 2012, al 3.15% un año después, seguido del -0.775% en 2014, el 2.125% en 2015, el 0.2% en 2016, el 2.575% en 2017, el -0.35% en 2018 y al 1.75% y -0.625% el año pasado.

Desde el año 2000 ha habido cuatro recesiones. Tres trimestres de crecimiento negativo consecutivos en 2001, cuatro en 2008-2009, tres en 2010-2011 y dos en 2015.

Lo que no ha habido es un período prolongado de aumento del PIB o una correlación perceptible entre el crecimiento y las tasas de interés. La economía se expande y contrae, entra y sale de la recesión y se comporta como si las tasas de interés y el coste del dinero hubieran sido eliminados de la consideración económica.

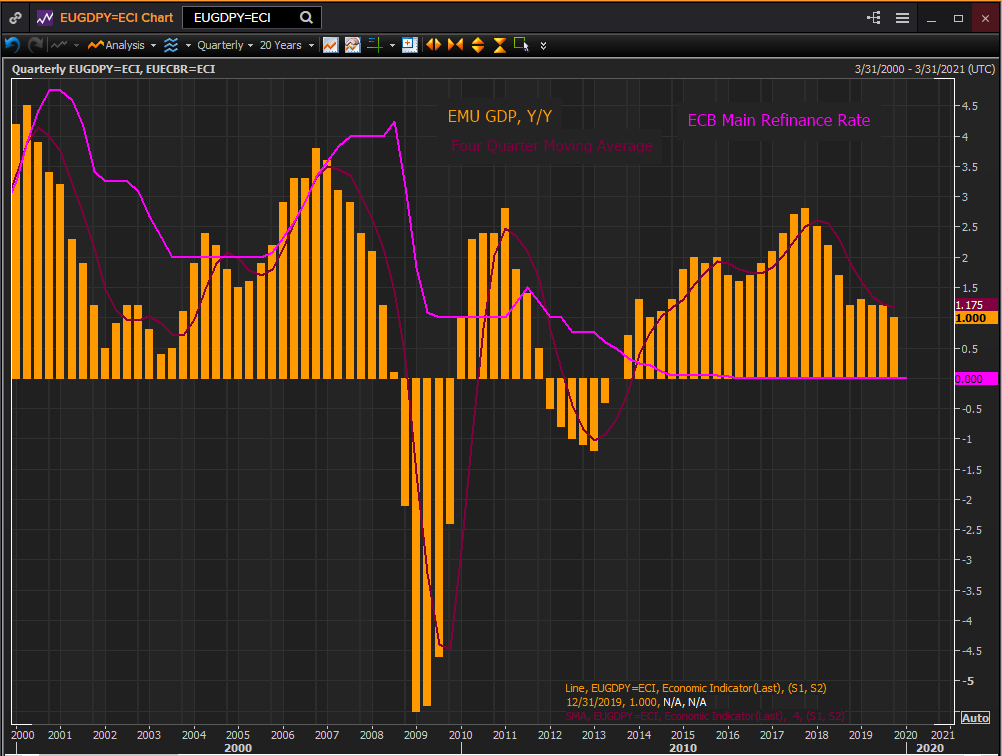

Política de tasas del BCE

La experiencia de la eurozona y el BCE es similar, aunque el plazo es mucho más corto.

Fuente: Reuters

La principal tasa de refinanciación del BCE ha estado en el 0% por tres años y medio y en el 0.5% o menos durante siete años. En el período de tasa cero desde febrero de 2016, el PIB trimestral pasó del 0.5% al 0.7% y luego al 0.1 en los últimos tres meses del año pasado. No hay tendencia o, más bien, hay dos. Un aumento del PIB desde mediados de 2016 hasta finales de 2017 y luego una caída hasta finales de 2019.

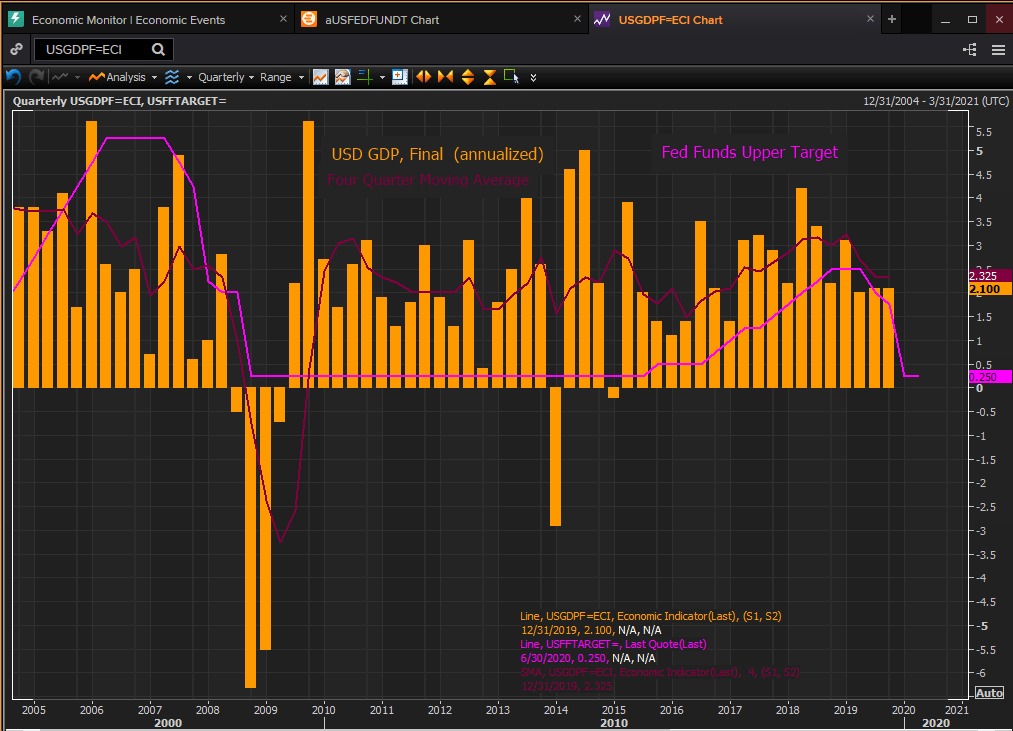

Política de tasas de la Reserva Federal

Durante siete años, desde diciembre de 2008 hasta diciembre de 2015, la Reserva Federal mantuvo la tasa de los fondos federales en el 0.25%. El PIB trimestral anualizado varió desde el 5.6% en los últimos tres meses de 2009 hasta el -2.9% en el primer trimestre de 2014, sin una tendencia identificable después de la fuerte recuperación de la recesión en 2009 y 2010.

Fuente: Reuters

La economía de EE.UU. empezó a acelerarse a finales del tercer trimestre de 2016, nueve meses después de que la Fed iniciara su primer aumento de tasas desde 2007 en diciembre de 2015, subiendo desde el 0.25% al 0.5%. Durante 2017 y 2018, el aumento del PIB estuvo acompañado con los constantes aumentos de la tasa base de la Fed hasta el 2.5% en diciembre de 2018, donde se estancó hasta julio de 2019 y las preocupaciones de la Fed sobre la guerra comercial entre Estados Unidos y China y el Brexit.

El argumento de la Fed y el BCE de que las circunstancias extraordinarias durante y después de la crisis financiera justificaron estas medidas extremas es una justificación de la necesidad, ya que ni el PIB ni la inflación respondieron al régimen extendido de bajas tasas de interés como se había previsto. El crecimiento económico permaneció errático y la inflación, aunque se convirtió en una política de último momento, permaneció inactiva. El argumento es incuestionable, no hay un evento económico comparable con una política monetaria diferente.

Las tasas de interés son la principal palanca económica del banco central. No hay nada inherentemente malo en recortar la tasa al 0% en una crisis, aunque cuanto más se acerquen a la nada, menos impacto tendrá sobre la economía. No es la tasa lo que daña sino el tiempo.

En Japón, las tasas extremadamente bajas han sido parte de la estructura económica y financiera durante casi una generación. Podemos examinar su impacto y curiosamente parece haber muy poco. Para decirlo de otra manera, el efecto principal de dejar sin cambios las tasas de interés muy bajas es eliminar las tasas de interés de la ecuación económica.

Impacto empresarial de las tasas cero

Los períodos prolongados de tasas muy bajas envían una señal equivocada a los gerentes de las empresas que están evaluando futuros negocios e inversiones. Son una excusa para quedarse quietos y diferir el riesgo, ya que las autoridades monetarias piensan que la economía está en un estado tan lamentable que necesita el apoyo extraordinario de tasas cero o negativas. También dificultan el análisis de costes para posibles negocios. ¿Cuánto coste de interés sobre el capital prestado se debe incluir al final de un proyecto de cinco o diez años cuando el año uno es del 0.25%?

Con el tiempo, las tasas muy bajas se convierten en el entorno económico estándar. La actividad financiera y empresarial se acostumbra al coste insignificante de los fondos. A medida que la economía y sus tomadores de decisiones se habitúan a tasas bajas, los bancos centrales tienen cada vez más miedo de eliminarlas por temor a dañar la economía.

Una vez que las tasas cero se han infiltrado en los procesos económicos, se vuelven casi imposibles de eliminar sin un esfuerzo extraordinario, como descubrió el BoJ hace más de una década y que el BCE está a punto de descubrir después de la pandemia de coronavirus.

Conclusión: Las tasas cero pusieron fin a la política monetaria del Banco de Japón hace dos décadas

El Banco de Japón y el liderazgo de la nación nunca pudieron reunir la voluntad política para sacar a los japoneses de la trampa de la tasa cero. Japón tiene una política de tasas de interés que no estimula su economía de lento crecimiento, que no se cambiará para eliminar las crecientes incompetencias de las empresas y que no puede proporcionar un colchón para la agitación y las recesiones.

Una buena política monetaria, como las buenas decisiones empresariales, requiere disciplina, no solo buenas intenciones. Japón es un ejemplo que Jerome Powell y Christine Lagarde deben tener en cuenta cuando planean sus propias salidas de la trampa de la tasa cero.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.