Sector minorista y de bienes de consumo: Cambio de prioridades para hacer frente a la inflación y la subida de tipos

Este artículo ha sido escrito por Adrien Guerin y Eugenio Piliego, analistas de calificación corporativa de Scope Ratings

La inesperada inflación y la débil demanda de los consumidores reducen los márgenes de beneficio y los gastos en inversión de los minoristas y las empresas de bienes de consumo.

Aumento de la inflación y la caída de la confianza de los consumidores

A los minoristas les resulta difícil repercutir los precios debido a la competencia del comercio electrónico. En un entorno de inflación baja o nula, podrían presionar a los proveedores. Pero, actualmente, con el aumento de la inflación en toda la cadena de suministro, los minoristas se ven obligados a aceptar precios de compra más altos o a prescindir de artículos.

Por ejemplo, Albert Heijn, la cadena de supermercados holandesa propiedad de Ahold Delhaize, ya no almacena productos de Nestlé por motivos de precio. El minorista francés Carrefour está haciendo a los proveedores ofertas de "tómalo o déjalo". El resultado de este tipo de rechazo es evidente, por ejemplo, las últimas cifras de ventas del proveedor de bienes de consumo Unilever muestran un aumento del 8% en los precios, pero un descenso del 1% en los volúmenes.

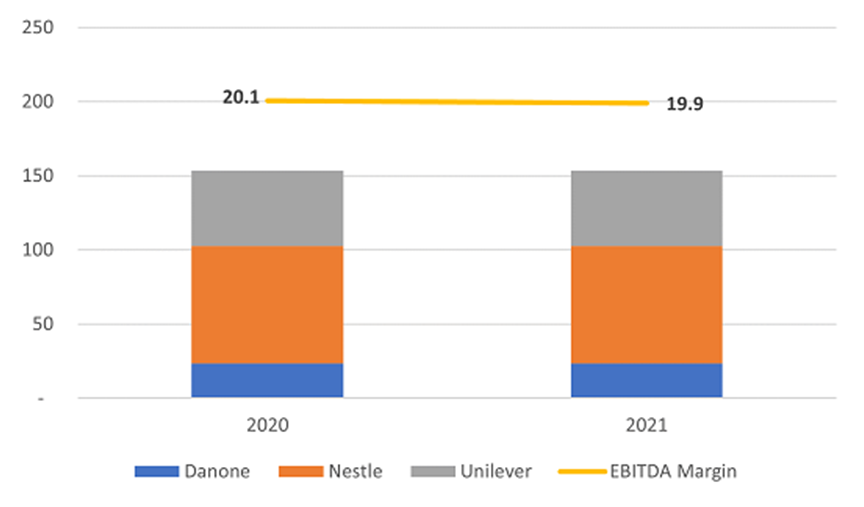

Los márgenes se resienten - grupo de bienes de consumo europeo seleccionado

Ingresos y márgenes Ebitda 2020-21

Fuente: Capital IQ, Scope Ratings

Tras el repunte de la demanda después de la crisis, los consumidores vuelven a retrasar las compras de carácter discrecional. Crece la presión sobre los márgenes y el Ebitda de los minoristas. El crecimiento del flujo de caja operativo libre se ralentizará en los próximos años. En respuesta, las empresas están acumulando existencias de productos no perecederos para fijar los precios actuales, o centrándose más en negocios auxiliares como los servicios (reparación, personalización, alquiler, etc.).

La demanda después de la pandemia se reducirá en los próximos meses, debido a la subida vertiginosa de los precios de la energía y a las persistentes interrupciones de la cadena de suministro que limitan la disponibilidad de algunos productos, especialmente los nuevos. Queda por ver si la demanda sigue presente cuando estos productos lleguen a las tiendas.

Las tiendas de descuento ganan cuota de mercado

Los minoristas llevan mucho tiempo desarrollando marcas propias. En Reino Unido, más del 50% de los productos vendidos por los supermercados son de marca propia. Por ejemplo, Aldi y Lidl tienen actualmente un 15% de cuota de mercado en Reino Unido, frente a solo el 4% en 2011. El reciente profit warning de Tesco muestra cómo las tiendas de descuento están ganando cuota de mercado.

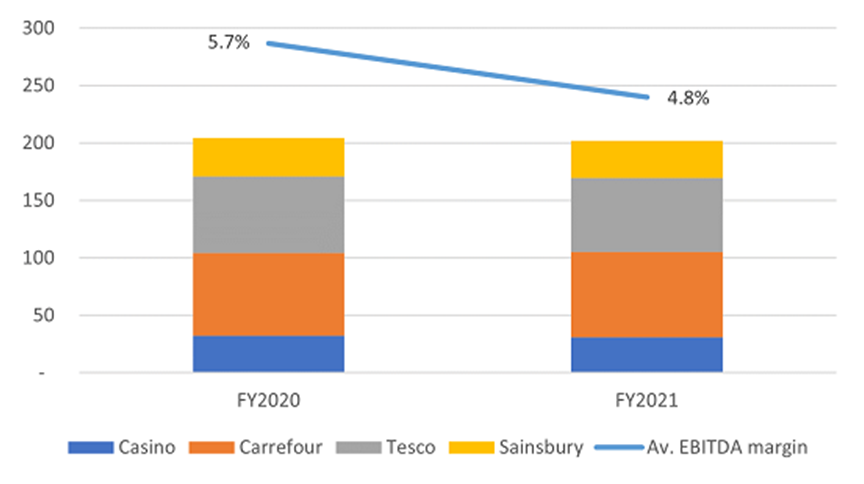

Los márgenes se resienten: minoristas europeos seleccionados

Fuente: Capital IQ, Scope Ratings

Perspectivas del sector minorista de la alimentación

Los precios de los alimentos se han disparado, en gran parte debido a la guerra en Ucrania, pero lo cierto es que los precios de los insumos para las empresas de bienes de consumo estaban aumentando ya el año pasado: La crisis, los problemas de la cadena de suministro y la subida de los tipos de interés han contribuido a ello. Esto ha continuado este año, agravado por la guerra en Ucrania. Las empresas han tenido en cuenta un 15% de inflación en los costes en sus últimas previsiones, no sólo en los precios de las materias primas, sino también en los de la energía y el transporte.

Vemos cierta presión sobre los márgenes de los productores, pero los minoristas han empezado a aceptar los aumentos de precios. Mucho depende de la duración de estas tendencias, especialmente en el caso de materias primas como el trigo o el aceite de girasol, que se ven afectadas por la guerra.

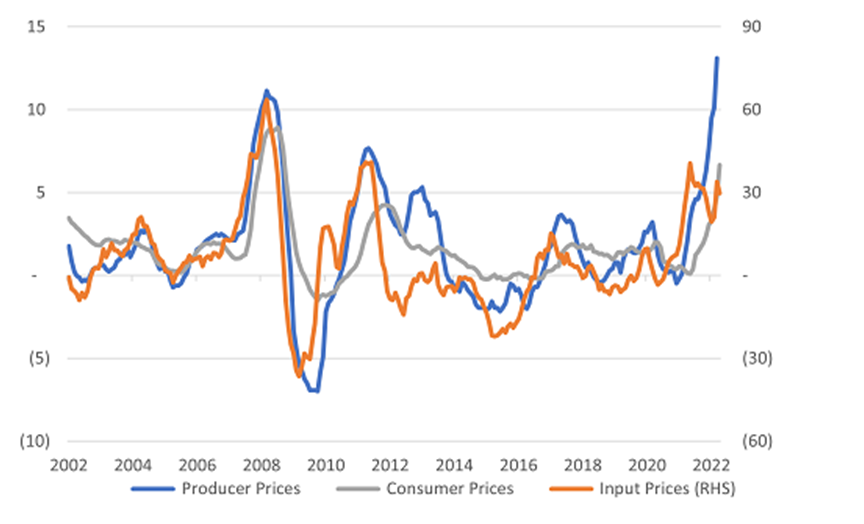

Aumento de la inflación

Precios al productor, al consumidor y de los insumos 2002-22 (variación en %)

Fuente: Macrobond

¿Puede el marketing ayudar a compensar esta situación?

Las grandes marcas se enfrentan a la competencia desde todos los frentes, con nuevos rivales que ofrecen productos saludables, ecológicos y otras alternativas. Para enfrentar esta oferta, la clave es aprovechar la fuerza de la marca y la innovación y cambiar su combinación de productos para proteger los márgenes. Por ejemplo, el proveedor francés de productos lácteos Danone, está apostando por un yogur rico en proteínas y saludable y por productos alternativos a los lácteos; o cerveceros como Heineken, que están impulsando la venta de marcas premium y aprovechando la creciente demanda de cerveza sin alcohol.

Financiarse en medio del aumento de la inflación y la subida de los tipos de interés

En general, el sector minorista está bien financiado. Durante la crisis del Covid, el sector utilizó las ayudas estatales y la deuda con intereses reducidos como oportunidades de refinanciación. La deuda bruta sigue siendo manejable. Los vencimientos se han alargado. La presión se centra más en la financiación a corto plazo. Es probable que veamos mayores necesidades de capital circulante y un mayor recurso a las facilidades bancarias, sobre todo para financiar los inventarios estacionales con un coste más elevado.

La inversión en capital es una cuestión individualizada. Algunos minoristas han invertido mucho en Internet y en logística, lo que deja margen para ahorrar e invertir en la generación de nuevas fuentes de ingresos. Sin embargo, muchas empresas van por detrás de la tendencia, ya que el Covid aceleró el cambio a las compras online, por lo que algunas pueden tener ahora dificultades para financiar las inversiones de recuperación.

Para los grandes productores de alimentos, no vemos problemas serios de financiación, aunque posiblemente sí un cambio en la asignación de capital, lejos de los dividendos y las adquisiciones. El aumento de los tipos de interés de la deuda denominada en euros no es todavía un gran problema; incluso ahora algunas empresas siguen refinanciando la deuda más antigua a tipos más bajos.

Los pequeños productores son más vulnerables a la inflación y a la subida de los tipos de interés, sobre todo en Europa central y oriental. Por ejemplo, el procesador de carne de cerdo húngaro Kometa 99 se enfrenta a un aumento de los costes del ganado y de los precios de las materias primas.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.