¿Qué hay detrás de la ola de optimismo mexicana?

Este artículo ha sido escrito por Andrew Rymer, CFA, estratega senior, y Pablo Riveroll, responsable de renta variable latinoamericana de Schroders

México parece dispuesto a aprovechar los cambios que se están produciendo en las cadenas de suministro mundiales, a medida que cobra impulso el tema de la deslocalización.

La economía mexicana fue relativamente sólida en 2022, mientras que su mercado de renta variable superó holgadamente al índice MSCI Emerging Markets.

En muchos aspectos, el telón de fondo para 2023 parece considerablemente menos favorable, pero hay optimismo en cuanto a las perspectivas de México. En medio de un aumento de las preocupaciones geopolíticas y un cambio fundamental en las cadenas de suministro mundiales, el país se perfila como un potencial ganador.

Un vistazo a la economía mexicana

El contexto macroeconómico de México se mantiene estable. El crecimiento del PIB se aceleró hasta un 4,3% interanual más fuerte de lo previsto en el tercer trimestre de 2022. Mientras tanto, las finanzas públicas se mantienen firmes, con bajos vencimientos fiscales a corto plazo, y respaldadas por la inversión extranjera directa (IED) y las transferencias. La posición fiscal es mejor que en otros mercados emergentes, en parte debido a un enfoque más convencional del gasto durante la pandemia.

Las últimas estimaciones prevén una expansión de la economía mexicana del 1,5% en 2023, inferior a la de los 12 meses anteriores. Como economía abierta y orientada a la exportación, México puede verse perjudicada por una ralentización del comercio mundial, en particular a una menor actividad

económica en Estados Unidos. Si la economía estadounidense entrara en recesión este año, como se prevé actualmente, la debilidad de la demanda probablemente pesaría sobre las perspectivas de los exportadores mexicanos. También podría afectar a los flujos de transferencias de los mexicanos en EE.UU., aunque hay que tener en cuenta que sería desde máximos históricos. No obstante, el aumento de la cuota de mercado en el sector manufacturero podría compensar esta situación, a medida que cobre impulso la tendencia a largo plazo a la deslocalización (que se analiza con mayor detalle más adelante).

Como en el resto del mundo, la inflación en México está muy por encima del objetivo del banco central del 3%+/-1%. La tasa general fue del 7,8% interanual en noviembre, retrocediendo desde los máximos de 20 años alcanzados en los últimos meses. Sin embargo, la inflación subyacente sigue aumentando y fue del 8,5% en noviembre. El banco central subió su tipo de interés oficial un 0,5%, hasta el 10,5%, e indicó que era probable una nueva subida en su próxima reunión, aunque dependerá de los datos. La subida de los tipos de interés puede afectar aún más al crecimiento, aunque la penetración del crédito es muy baja en comparación con otros países, por lo que la política monetaria tiene un impacto menor en la economía.

Por qué el nearshoring* atrae la atención de los inversores

Una reorientación de las cadenas de suministro globales vista por algunos como desglobalización, y por otros como nearshoring, "friendshoring", o simplemente acercamiento o diversificación de la cadena de suministro, está cobrando impulso. Esta tendencia tiene su origen en el aumento de las tensiones comerciales entre Estados Unidos y China bajo la administración Trump, que llevó a algunas empresas a considerar la diversificación de sus cadenas de suministro. Dado que China se ha convertido en la fábrica del mundo en los últimos 20 años, las dificultades derivadas de los confinamientos provocados por el Covid-19 en 2020 incrementaron las preocupaciones existentes.

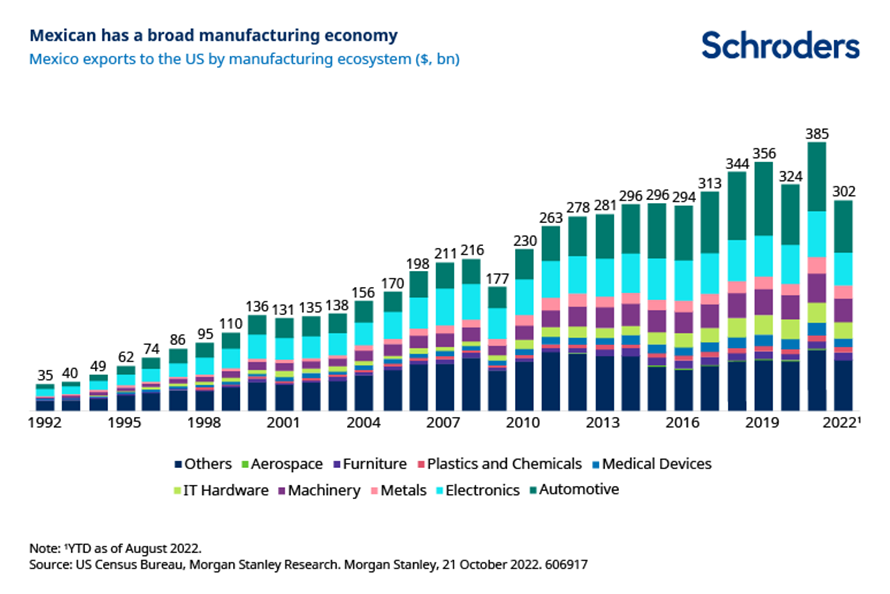

Como consecuencia, hay un mayor esfuerzo por diversificar y mejorar la seguridad de las cadenas de suministro. En el pasado, se daba prioridad a la eficiencia y los costes, mientras que hoy en día la resistencia y la fiabilidad son fundamentales. México es un mercado que destaca como potencial beneficiario a largo plazo de esta tendencia. Hay indicios de que la economía ya se está beneficiando del incremento de la inversión extranjera directa y de la inversión manufacturera, pero la tendencia podría tener todavía un largo recorrido. El gráfico siguiente muestra el desarrollo y crecimiento de una amplia base manufacturera en México en los últimos 20 años.

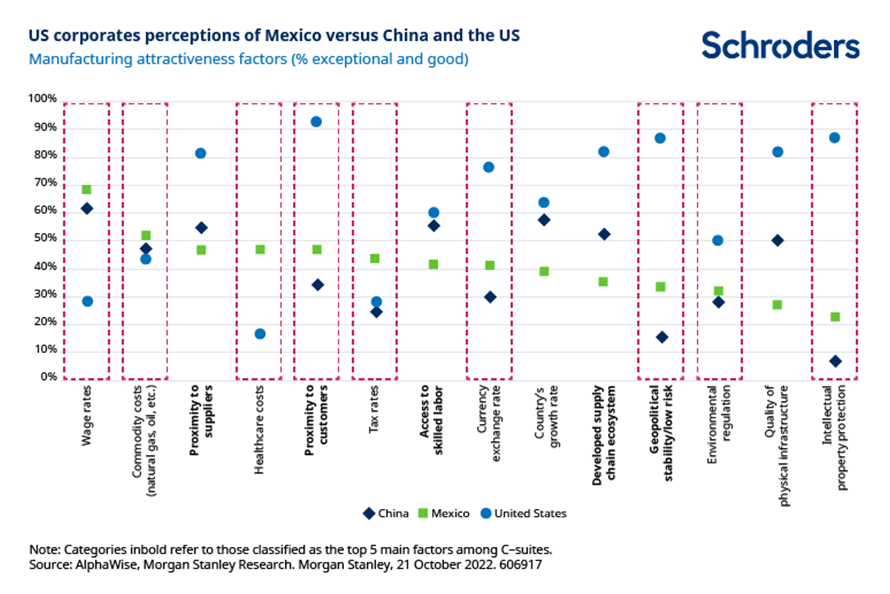

Existen varias razones para que compañías multinacionales localicen su producción en México. Su ubicación favorece las exportaciones a EE.UU. y Canadá, ya que reduce los costes y el tiempo de transporte. México cuenta con una industria manufacturera consolidada y bien integrada con Estados Unidos, con una mano de obra cualificada y unos costes laborales competitivos a escala global. El siguiente gráfico muestra que México se sitúa mejor o igual que China en nueve de los 14 factores de atractivo de la industria manufacturera.

En comparación con otros mercados emergentes, el contexto macroeconómico y político es relativamente estable. El Acuerdo Estados Unidos-México-Canadá (USMCA por sus siglas en inglés), o Tratado entre México, Estados Unidos y Canadá (T-MEC), como se conoce en México, es otro factor importante. Este acuerdo de libre comercio, que sustituye al NAFTA, ayuda a reducir los costes arancelarios y favorece la integración de la cadena de suministro.

Otros incentivos proceden de anuncios políticos de Estados Unidos, como la Ley de Reducción de la Inflación. Esta ley exige que el 40% de las baterías de los vehículos eléctricos se fabriquen en EE.UU. o en países con los que EE.UU.

tenga un acuerdo de libre comercio. La Ley de Ciencia y Chips, por su parte, aumenta las perspectivas de expansión de la producción de semiconductores en México.

¿Cuáles son los riesgos?

Las perspectivas a largo plazo son positivas, apoyadas por la deslocalización. Pero también hay riesgos a tener en cuenta. En primer lugar, el nearshoring podría decepcionar en relación con las crecientes expectativas actuales. Aunque este no es nuestro caso base, algunos de los factores que favorecen el nearshoring podrían desvanecerse.

La política es estable en comparación con muchos otros mercados emergentes, pero el presidente Andrés Manuel López Obrador, conocido como AMLO, ha impulsado una serie de reformas poco ortodoxas durante los primeros cuatro años de su mandato. Las propuestas más radicales han sido bloqueadas por el Congreso, ya que el partido de AMLO no cuenta con la mayoría absoluta en la Cámara Baja, necesaria para aprobar un cambio constitucional.

Sin embargo, la reciente aprobación de recortes en la financiación de la autoridad electoral es preocupante, sobre todo de cara a las elecciones de 2024. Otro punto a vigilar son las perspectivas fiscales, dado el riesgo de que aumente el gasto antes de las próximas elecciones.

Además, hay que vigilar los conflictos comerciales con Estados Unidos y Canadá. Éstas se refieren principalmente a la energía y la preocupación de que los privilegios políticos para la petrolera estatal Pemex, y la empresa estatal de electricidad, violen el USMCA. AMLO también ha expresado su preocupación por el maíz transgénico, actualmente importado de EE.UU., debido a su impacto en la salud. En un plano más positivo, el fallo del mes pasado del USMCA a favor de México y Canadá sobre las regulaciones de inputs del sector del automóvil es positivo para la industria de coches del país.

¿Cómo son las valoraciones?

Las valoraciones agregadas de la renta variable mexicana se sitúan por debajo de la media histórica (desde 1995) en una serie de indicadores, sobre todo en términos de rentabilidad por dividendo.

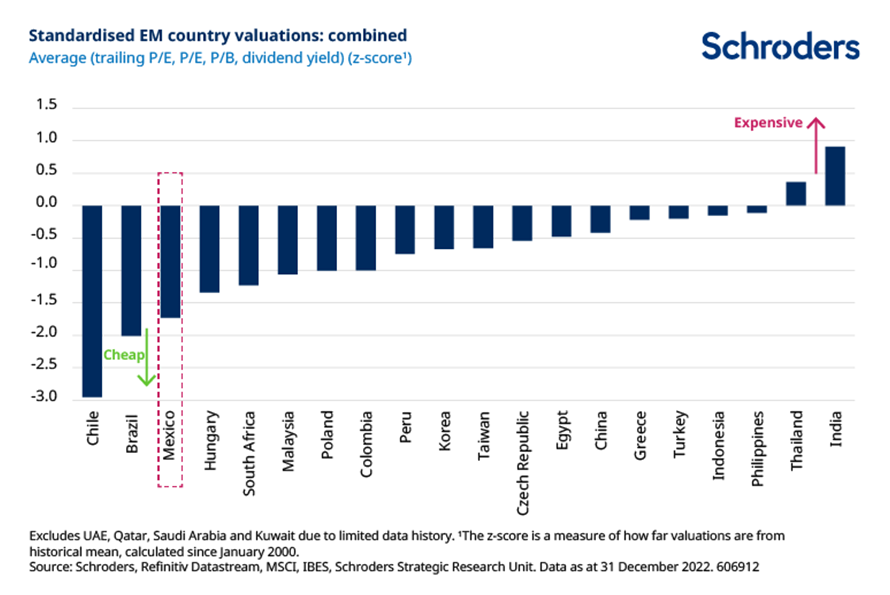

Si nos fijamos en las puntuaciones z, una medida de la distancia que separa las valoraciones de la media histórica, México se encuentra entre los mercados más baratos de los emergentes en términos de precio-beneficio acumulado, precio-libro y rentabilidad por dividendo. El múltiplo precio-beneficio a plazo es menos barato, pero cabe señalar que las expectativas de beneficios pueden experimentar cierto repunte, o al menos seguir siendo resistentes, dado el fuerte crecimiento del PIB en el tercer trimestre.

Sobre una base combinada (utilizando una media de las cuatro medidas de valoración), México se encuentra entre los mercados emergentes más baratos, aunque esto está sesgado en parte por la rentabilidad por dividendo.

Desde el punto de vista de las divisas, el peso se sitúa en torno a un 12% por debajo de su media a largo plazo en términos de tipo de cambio efectivo real. Sin embargo, se sitúa casi un 6% por encima de su media quinquenal; es la única divisa de los mercados emergentes que se encuentra por delante en este aspecto.

Ganadores y perdedores

Tras un sólido 2022, mantenemos una perspectiva positiva para México. Aún mantenemos algunas preocupaciones políticas y la economía abierta es susceptible a la ralentización del crecimiento mundial, especialmente de EE.UU. Sin embargo, el nearshoring ofrece cierta compensación y constituye un apoyo estructural a largo plazo. Además, México es también un mercado defensivo en el contexto de los mercados emergentes.

El optimismo estructural que se observa hacia México debido al nearshoring es muy positivo. Vemos indicios de que esto se está transmitiendo, aunque el crecimiento a corto plazo pueda ralentizarse debido a factores cíclicos. Sin embargo, dentro del mercado habrá ganadores y perdedores, y será clave identificar cómo se relaciona el crecimiento de la deslocalización con las oportunidades del mercado de renta variable.

Autor

Equipo de analistas Schroders

Schroders

Schroders plc es una empresa multinacional británica de gestión de activos, fundada en 1804. La compañía emplea a más de 4700 personas en 30 países de Europa, América, Asia, África y Oriente Medio.