Pronóstico Semanal del Dólar: Todo apunta a un recorte de tasas de 25 puntos básicos por parte de la Fed

- El Índice del Dólar cae por segunda semana consecutiva.

- Las tendencias desinflacionarias en EE.UU. se mantuvieron bien en agosto.

- Se anticipa en gran medida que la Fed recortará las tasas en 25 pb la próxima semana.

El pesimismo en torno al Dólar estadounidense (USD) se intensificó en la última parte de la semana, enviando al Índice del Dólar estadounidense (DXY) de nuevo a territorio negativo por segunda vez consecutiva en el gráfico semanal.

Un vistazo a la acción del precio del DXY hasta ahora en septiembre señala una zona de resistencia bastante decente justo por debajo de la barrera de 102.00, aunque se espera que la perspectiva bajista general se mantenga sin cambios mientras esté por debajo de la SMA de 200 días en 103.85.

La caída semanal fue impulsada principalmente por los ajustes de los inversores a la más probable reducción de 25 puntos básicos (pb) en el Rango Objetivo de los Fondos Federales (FFTR) de la Reserva Federal (Fed) en su reunión del 18 de septiembre.

Mientras tanto, las preocupaciones sobre un posible "aterrizaje forzoso" de la economía estadounidense parecen haberse disipado por el momento.

La decisión está tomada: Será un recorte de tasas de 25 pb

A pesar de que el inicio del ciclo de flexibilización de la Fed nunca estuvo en duda, el tamaño del primer recorte de tasas de interés ha sido objeto de debate persistente en las últimas semanas.

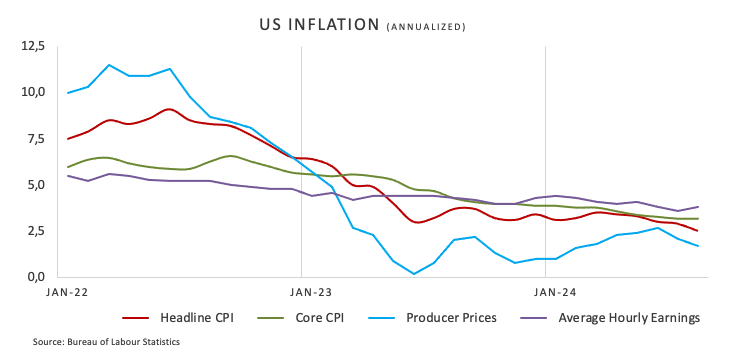

Hasta el pasado miércoles, de hecho, tras la publicación de las Nóminas No Agrícolas mixtas para el mes de agosto el 6 de septiembre, la atención de los inversores se centró en la inflación. En este sentido, la publicación de los datos de inflación de EE.UU. medidos por el Índice de Precios al Consumidor (IPC) el miércoles mostró una confirmación adicional de que las presiones desinflacionarias se mantuvieron bien y sólidas en agosto.

Aún en torno a la inflación, un informe publicado el lunes por la Reserva Federal de Nueva York indicó que las expectativas del público estadounidense sobre las presiones inflacionarias se mantuvieron en gran medida sin cambios el mes pasado, incluso cuando las presiones actuales sobre los precios continuaron disminuyendo. La última Encuesta de Expectativas del Consumidor de la Fed de Nueva York mostró que, en agosto, los encuestados anticipaban que la inflación sería del 3% dentro de un año y del 2,8% dentro de cinco años, consistente con los niveles reportados en julio. La encuesta también reveló que los encuestados esperaban que la inflación fuera del 2,5% dentro de tres años, frente al 2,3% de julio.

De hecho, y a pesar de un pequeño repunte en el Dólar poco después de la publicación del IPC, los participantes del mercado han comenzado a deshacer sus posiciones en Dólares, poniendo al DXY bajo una presión creciente y motivándolo a romper nuevamente por debajo del soporte clave de 101.00 hacia el final de la semana.

Vale la pena recordar que el presidente de la Fed, Jerome Powell, abrió la puerta a recortes de tasas en su discurso en el simposio de Jackson Hole a finales de agosto, una opinión que fue posteriormente reforzada por otros responsables de la Fed: el presidente de la Reserva Federal de Atlanta, Raphael Bostic, advirtió que las tasas de interés altas podrían perjudicar el empleo. La presidenta de la Fed de San Francisco, Mary Daly, sugirió recortar las tasas de interés para mantener un mercado laboral saludable, pero la magnitud de los recortes dependería de los próximos datos económicos. El presidente del Banco de la Reserva Federal de Nueva York, John Williams, sugirió que una economía más equilibrada creaba la posibilidad de recortes de tasas, con el curso exacto de acción dependiendo del desempeño económico futuro. Finalmente, el gobernador de la Fed, Christopher Waller, y el presidente de la Fed de Chicago, Austan Goolsbee, abogaron por múltiples recortes de tasas de interés para apoyar el pleno empleo y alinear el crecimiento salarial con el objetivo de inflación del 2%.

Según la herramienta FedWatch del CME Group, hay alrededor de un 57% de probabilidad de un recorte de tasas de un cuarto de punto en septiembre, mientras que la probabilidad de un recorte de 50 puntos básicos se sitúa en aproximadamente el 43%.

Después del anticipado recorte de tasas en septiembre, se espera que los participantes del mercado cambien su enfoque a evaluar el desempeño de la economía estadounidense para predecir mejor cualquier recorte de tasas futuro.

Actualmente, los inversores han valorado alrededor de 250 puntos básicos de flexibilización durante los próximos doce meses. Aunque las preocupaciones anteriores sobre una recesión parecen haber disminuido, los próximos datos económicos aún podrían influir en las decisiones de política monetaria de la Fed.

Perspectiva sobre la política monetaria internacional: ¿Qué sigue?

La Eurozona, Japón, Suiza y el Reino Unido están enfrentando una creciente presión deflacionaria. En respuesta, el Banco Central Europeo (BCE) implementó su segundo recorte de tasas de interés el jueves y mantuvo una postura cautelosa respecto a cualquier movimiento potencial en octubre. Aunque los responsables del BCE siguen siendo inciertos sobre recortes adicionales de tasas, los mercados ya están valorando dos reducciones más para finales de este año.

De manera similar, el Banco Nacional Suizo (SNB) sorprendió a los mercados con un recorte de 25 puntos básicos el 20 de junio, y el Banco de Inglaterra (BoE) siguió con un recorte de un cuarto de punto el 1 de agosto. Mientras tanto, el Banco de la Reserva de Australia (RBA) adoptó un enfoque diferente al mantener las tasas sin cambios en su reunión del 6 de agosto, mientras mantenía una narrativa de línea dura en comentarios posteriores. Las expectativas del mercado sugieren que el RBA podría comenzar a relajar las tasas en algún momento del cuarto trimestre de 2024.

En contraste, el Banco de Japón (BoJ) sorprendió a los mercados el 31 de julio con un movimiento de línea dura, aumentando las tasas en 15 puntos básicos hasta el 0.25%. A pesar del reciente tono de línea dura de algunos funcionarios del BoJ, los mercados monetarios ven solo 25 pbs de endurecimiento por parte del banco central en los próximos 12 meses. En su reunión del próximo viernes, se espera que el banco central mantenga las tasas sin cambios.

Cuando la política se encuentra con la economía

Desde el último debate presidencial de EE.UU., la candidata presidencial del Partido Demócrata y vicepresidenta de EE.UU., Kamala Harris, parece estar liderando la carrera hacia las próximas elecciones de EE.UU. el 5 de noviembre por un pequeño margen frente al candidato republicano y ex presidente de EE.UU., Donald Trump. Es importante considerar que una segunda administración de Trump, junto con la posible reinstauración de aranceles, podría interrumpir o incluso revertir la tendencia desinflacionaria actual en la economía de EE.UU., lo que podría llevar a un período más corto de recortes de tasas de la Fed. Por el contrario, algunos analistas argumentan que una victoria de Harris podría resultar en impuestos más altos y una mayor presión sobre la Fed para relajar la política monetaria si el crecimiento económico comienza a desacelerarse.

¿Qué viene la próxima semana?

La reunión de la Fed será el evento clave a seguir la próxima semana. Mientras tanto, la publicación de los datos de ventas minoristas de agosto el martes también jugará un papel importante al proporcionar más información sobre las tendencias de gasto del consumidor. Además, los datos sobre producción industrial, el índice de la Fed de Filadelfia y las habituales solicitudes semanales de subsidio de desempleo ofrecerán más pistas sobre la salud general de la economía de EE.UU.

Aspectos técnicos del Índice del Dólar

Las posibilidades de una presión continua a la baja en el Índice del Dólar (DXY) han aumentado después de que rompiera decisivamente por debajo de la importante media móvil simple (SMA) de 200 días, actualmente posicionada en 103.85.

Si el impulso bajista continúa, el DXY podría primero apuntar al mínimo de 2024 de 100.51, registrado el 27 de agosto, y luego al nivel psicológicamente importante de 100.00. Más al sur emerge el mínimo de 2023 de 99.57, visto el 14 de julio.

Los intentos alcistas deberían encontrar resistencia inmediata en el máximo de septiembre de 101.95, visto el 3 de septiembre, antes del pico semanal de 103.54 del 8 de agosto y la crítica SMA de 200 días.

El Índice de Fuerza Relativa (RSI) diario ha vuelto a la región por debajo de 40, acompañando la acción bajista del precio en el índice.

Indicador económico

Decisión de tipos de interés de la Fed

El comité de gobernadores de la Reserva Federal anuncia la tasa de interés interbancaria. Esta tasa afecta a un rango de tipos de interés fijados por bancos comerciales, sociedades de construcción y otras instituciones para sus propios prestatarios y depositarios. Cualquier cambio en la tendencia observada en la declaración que acompaña a la decisión sobre tipos de interés afectará a la volatilidad del dólar. Si la Fed es firme con respecto a la perspectiva inflacionista de la economía e incrementa los tipos, esto es alcista para el dólar, mientras que una perspectiva de reducción en las presiones infllacionistas será bajista para el dólar.

Leer más.Próxima publicación: mié sept 18, 2024 18:00

Frecuencia: Irregular

Estimado: 5.25%

Previo: 5.5%

Fuente: Federal Reserve

Dólar estadounidense PRECIO Hoy

La tabla inferior muestra el porcentaje de cambio del Dólar estadounidense (USD) frente a las principales monedas hoy. Dólar estadounidense fue la divisa más fuerte frente al Dólar neozelandés.

| USD | EUR | GBP | JPY | CAD | AUD | NZD | CHF | |

|---|---|---|---|---|---|---|---|---|

| USD | -0.06% | -0.04% | -0.75% | 0.07% | 0.22% | 0.24% | -0.38% | |

| EUR | 0.06% | 0.00% | -0.67% | 0.12% | 0.29% | 0.37% | -0.31% | |

| GBP | 0.04% | -0.01% | -0.67% | 0.09% | 0.27% | 0.37% | -0.32% | |

| JPY | 0.75% | 0.67% | 0.67% | 0.82% | 0.96% | 1.05% | 0.38% | |

| CAD | -0.07% | -0.12% | -0.09% | -0.82% | 0.13% | 0.27% | -0.44% | |

| AUD | -0.22% | -0.29% | -0.27% | -0.96% | -0.13% | 0.11% | -0.59% | |

| NZD | -0.24% | -0.37% | -0.37% | -1.05% | -0.27% | -0.11% | -0.70% | |

| CHF | 0.38% | 0.31% | 0.32% | -0.38% | 0.44% | 0.59% | 0.70% |

El mapa de calor muestra los cambios porcentuales de las principales monedas. La moneda base se selecciona desde la columna de la izquierda, mientras que la moneda de cotización se selecciona en la fila superior. Por ejemplo, si elige el Dólar estadounidense de la columna de la izquierda y se mueve a lo largo de la línea horizontal hasta el Yen japonés, el cambio porcentual que se muestra en el cuadro representará el USD (base)/JPY (cotización).

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.