Principales materias primas para operar durante 2021 en medio de una reflación mundial: La plata y el cobre eclipsarán el precio del oro

- Los inversores se preparan para un nuevo superciclo de materias primas en 2021.

- La recuperación económica mundial y las operaciones de reflación se desarrollarán con fuerza.

- El cobre y la plata superarán el rendimiento del oro en medio del cambio de descarbonización en Estados Unidos y China.

Las materias primas presenciaron un final interesante de una década en 2020, que fue en su mayor parte hostil para el sector de los recursos. Los inversores se vieron sorprendidos por la crisis sin precedentes del coronavirus el año pasado. Del mismo modo, una fuerte recuperación en todos los ámbitos de las materias primas fue una sorpresa, poniéndolas en boga e iniciando un superciclo.

Es probable que el año 2021 vea una extensión del cambio estructural en las materias primas, impulsado por dos motivos principales: el rápido cambio económico de China después de la pandemia y el juego de reflación global. La teoría de la reflación se refiere a una expansión en el nivel de producción económica mediante el apoyo fiscal o monetario ofrecido por los gobiernos.

El golpe del covid en las materias primas y la recuperación

"Vender todo" fue el tema subyacente clave a principios de 2020 y la década, cuando el contagio del coronavirus golpeó al mundo y derribó los activos de mayor rendimiento como las materias primas, acciones, etc. Las medidas restrictivas y los bloqueos impuestos en todo el mundo comenzaron a afectar la oferta y la demanda que siguió a una recesión económica mundial.

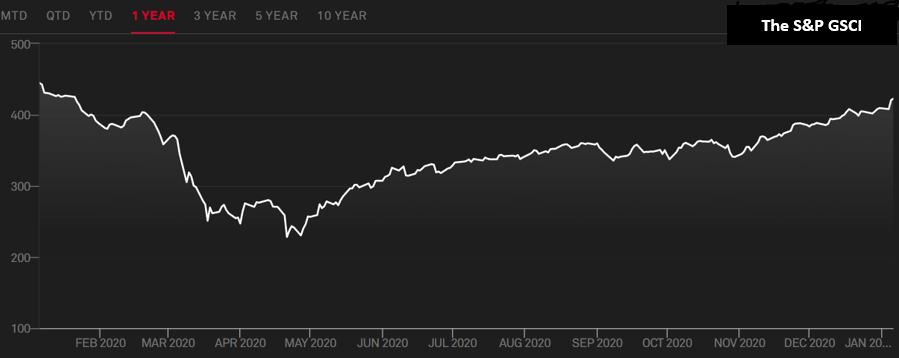

Índice de materias primas S&P Goldman Sachs

En abril, el universo de materias primas alcanzó mínimos de varios años. Entre las materias primas más comercializadas, el cobre, el mejor referente, cayó a un mínimo de seis años en 4.617$ en la Bolsa de Metales de Londres (LME). El oro alcanzó el punto más bajo del año en 1.451$. Mientras tanto, el crudo Brent de referencia mundial del petróleo se desplomó a mínimos de casi dos décadas por la preocupación de la recuperación de la demanda de combustible y sus productos derivados.

El índice de materias primas S&P Goldman Sachs (S&P GSCI), uno de los índices de referencia más reconocidos, se recuperó casi un 80% después de tocar fondo a mediados de abril. Vale la pena señalar que todos los metales industriales fueron eclipsados por las ganancias del precio obtenidas por el oro, que escaló máximos históricos de 2.075$ en agosto.

La recuperación se inició en la segunda mitad de 2020, cuando el principal consumidor del mundo, China, protagonizó un repunte económico estelar. China fue la primera economía importante en volver a la expansión en el segundo semestre del año pasado, y el Fondo Monetario Internacional (FMI) pronosticó un crecimiento del PIB del 1.9% en 2021.

Además, el progreso de las vacunas contra el coronavirus y las expectativas resultantes de una rápida recuperación económica mundial también colaboraron con el regreso de las materias primas. En noviembre, las principales compañías farmacéuticas estadounidenses, incluidas Pfizer / BioNTech y Moderna, anunciaron que sus vacunas contra el coronavirus mostraban una eficacia superior al 90% en la prevención de infecciones.

Sin embargo, el gran juego de la reflación surgió como el principal catalizador de la sólida recuperación de los metales industriales, el complejo energético y los metales. Para amortiguar el golpe económico de la pandemia del coronavirus, los principales bancos centrales y gobiernos del mundo desataron un estímulo fiscal y monetario masivo.

Para 2021, un nuevo superciclo de materias primas sigue a la vista, ya que los inversores se apresuran a las materias primas como una apuesta para la recuperación de la economía global, así como una cobertura contra la perspectiva de una alta inflación.

Además, la victoria de Joe Biden en la presidencia de Estados Unidos junto con un Senado controlado por los demócratas ha impulsado las expectativas de un mayor estímulo fiscal, mientras que es probable que la Reserva Federal mantenga su postura política acomodaticia. El impulso de Biden por un mayor estímulo fiscal ha revivido las operaciones de reflación, impulsando las expectativas de inflación en EE.UU.

A medida que las estrellas se alinean para aumentar los precios de las materias primas este año, analizamos qué materias primas brillarán o, al menos, mantendrán el impulso de recuperación de 2020.

El rendimiento de la plata superará al del oro

Es más evidente que nunca que la plata tiene mucho más espacio para recuperarse este año que el oro si se extiende el amor por las materias primas.

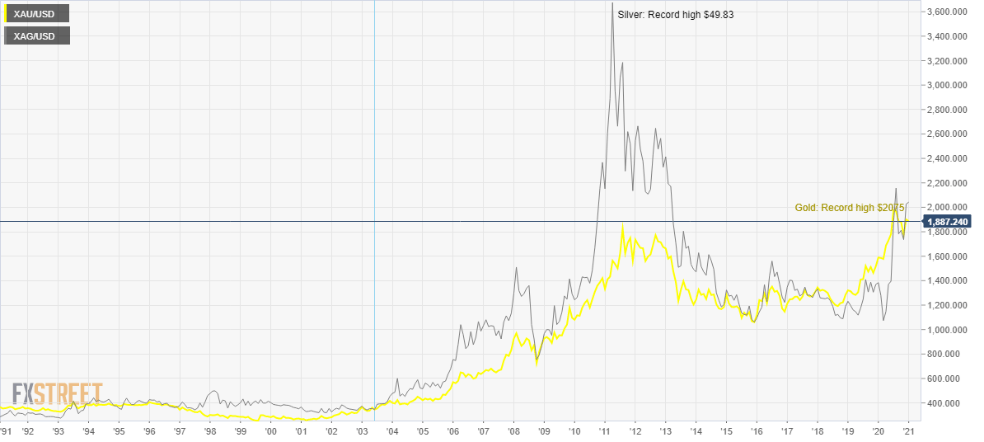

Comparación del gráfico de precios de plata y oro

La plata tiene aplicaciones más amplias en el sector industrial, mientras también se considera la siguiente mejor cobertura contra la inflación después del oro. Por lo tanto, si se materializa la vacuna potencial así como una recuperación económica global impulsada por los estímulos, el metal blanco podría experimentar un fuerte resurgimiento en la demanda de aplicaciones industriales.

En cuanto al escenario de la oferta, los bloqueos estrictos por el COVID-19 en los principales países productores de plata, incluidos China, México y Perú, han provocado interrupciones en la producción del metal. Las restricciones del covid también provocaron restricciones en la oferta del oro, aunque su impacto en los precios de la plata es más pronunciado, ya que la oferta de plata extraída está mucho más concentrada en los principales países productores de plata.

Se espera que el suministro de plata extraída disminuya un 6.3% interanual, una caída mayor que la del oro, señaló Adam Webb, director de suministro de minas en Metals Focus.

Además, la promesa de Estados Unidos y China de avanzar hacia la descarbonización probablemente podría agregar credibilidad a la perspectiva optimista sobre el metal blanco. Un cambio significativo hacia la energía solar para generar electricidad probablemente podría impulsar la demanda de plata para la energía fotovoltaica.

Dicho esto, es probable que los precios del oro sigan respaldados por la continuación de un estímulo fiscal y monetario masivo a nivel mundial y por las mayores perspectivas de inflación. Sin embargo, es posible que el alcance del aumento no coincida con el observado en 2020, ya que los gobiernos podrían retrasar la implementación de estímulos adicionales en caso de que el cambio económico impulsado por las vacunas cobre impulso.

Empíricamente, el oro alcanzó nuevos máximos históricos por encima de los 2.000$ en agosto, mientras que la plata alcanzó máximos de siete años en 29.85$. Por lo tanto, la plata tiene suficiente margen para desafiar los máximos históricos de 49.83$ registrados en 2011.

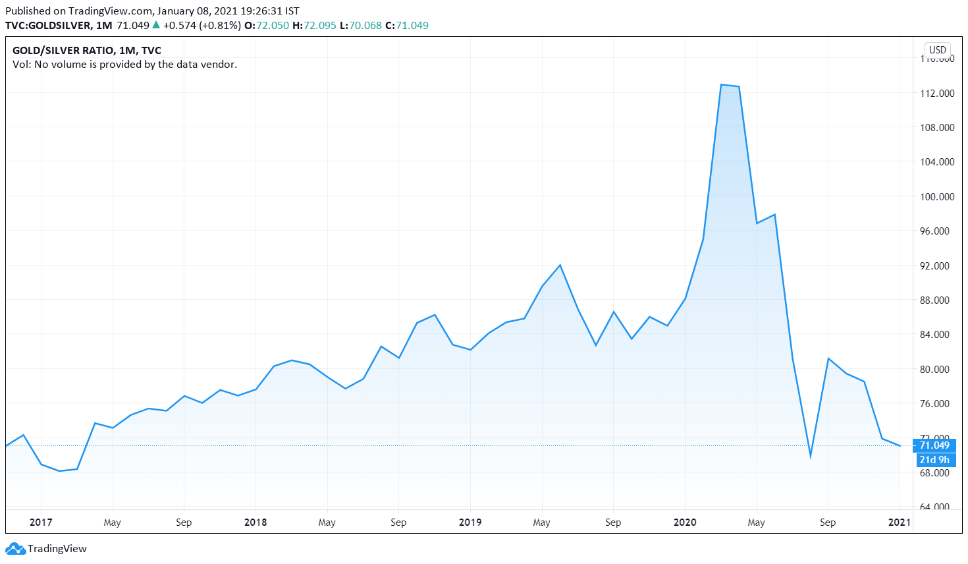

Gráfico del ratio de precios de oro/plata

En otra evidencia de que el rendimiento de la plata puede superar al oro, la relación oro/plata se ha revertido hacia los mínimos de agosto de 2020 justo por debajo de 70.00. El indicador cayó agresivamente el año pasado y alcanzó el nivel más bajo desde marzo de 2017. En medio de una perspectiva más brillante para el metal semiprecioso, una afluencia significativa de fondos cotizados (ETF) probablemente podría respaldar el aumento de los precios.

Precio del cobre: Demasiado caliente para mantenerse

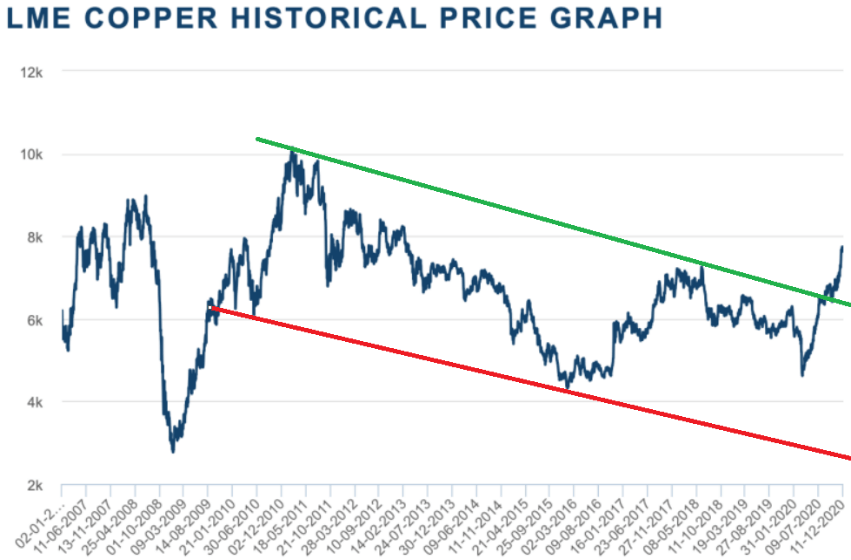

El desempeño estelar del cobre en la segunda mitad de 2020 lo convierte en uno de los metales industriales más favoritos a partir de 2021. El metal rojo hizo máximo en 2020 en 7.741,50$, y los inversores esperan una ruptura por encima del nivel de 8.000$ este año.

Una de las tres razones clave detrás del esperado movimiento alcista del cobre es la reflación inducida por la demanda reprimida del consumidor, lo que mantendrá al sector manufacturero global en pleno funcionamiento. El optimismo sobre la recuperación económica mantendrá presionado al dólar estadounidense de refugio seguro, lo que podría apuntalar los precios del cobre.

El factor más obvio sigue siendo el crecimiento continuo de la demanda china de metales no ferrosos.

Las importaciones netas chinas de cobre refinado aumentaron un 45% interanual a 4.2 toneladas métricas en enero-noviembre de 2020, según datos publicados por la Aduana de China.

Un movimiento sin precedentes hacia proyectos de generación de energía eólica de electricidad renovable en cobre por parte de Estados Unidos y China ha reforzado la demanda del cobre.

El presidente electo de Estados Unidos, Joe Biden, se ha comprometido a promover una "revolución de energía limpia", que exige la instalación de 500.000 estaciones de carga de vehículos eléctricos para 2030 y proporcionaría 400.000 millones de dólares para I + D en tecnologías limpias. Este esfuerzo requerirá un uso extensivo de cobre.

Gráfico de precios del cobre Fuente: Kitco

La ruptura técnica confirmada en el gráfico mensual del cobre en el LME lo convierte en el último y un catalizador clave que podría colaborar con el potencial alza en los precios. El metal rompió por encima de un canal descendente de una década a mediados de 2020, lo que alimentó el aumento observado en la última parte del año. No se puede descartar un repunte hacia el nivel de 10.000$ tras una aceptación por encima de 8.000$.

El precio del petróleo se estabilizará en niveles más altos

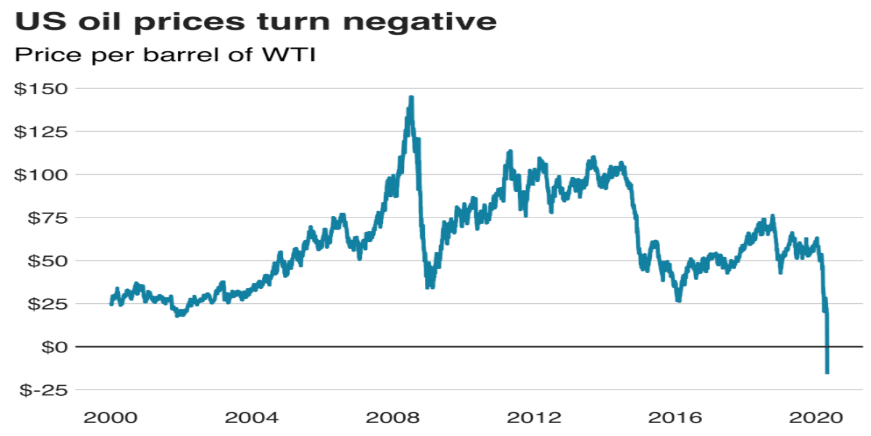

Ambos índices de referencia del petróleo crudo han protagonizado una recuperación fenomenal después de la caída a mínimos históricos en marzo de 2020. Los futuros del WTI en Nymex incluso cotizaron en territorio negativo por primera vez.

El bloqueo global y las restricciones de viaje debido al coronavirus secaron la demanda física del oro negro. Como resultado, las empresas petroleras recurrieron al alquiler de camiones cisterna para almacenar el excedente de oferta, lo que llevó el precio del petróleo estadounidense a territorio negativo.

Gráfico de precios del petróleo WTI de EE.UU. Fuente: BBC

Para ayudar a la recuperación de los precios del petróleo y estabilizar el mercado, la OPEP y sus aliados (OPEP +), en abril, acordaron recortar su producción combinada en casi 10 millones de barriles de petróleo por día sin precedentes, o el 10% de la demanda mundial anterior a la crisis.

Es probable que los precios del petróleo vean un 2021 equilibrado, con la primera mitad como una lucha para que los compradores mantengan la recuperación. Se espera que la reimposición de bloqueos más estrictos en el Reino Unido, Japón y partes de Europa y Australia reavive las preocupaciones sobre la recuperación de la demanda.

Aunque la inesperada decisión de la alianza de retrasar una subida de producción de 500.000 barriles por día en febrero podría ofrecer un respiro muy necesario a los mercados. En el momento de escribir este artículo, el WTI se encuentra en los niveles más altos desde febrero de 2020, justo por debajo del nivel de 52$.

Dado que es probable que los viajes, el turismo y la hostelería tarden algunos años en volver a la normalidad anterior a la pandemia, el margen para una mejora adicional del petróleo sigue siendo limitado. Aun así, el optimismo impulsado por las vacunas sobre una recuperación económica y las medidas de estímulo probablemente podrían mantener un suelo por debajo de los precios actuales.

Conclusión

Un nuevo mercado alcista estructural en las materias primas sigue a la vista este año en medio de una recuperación económica china en forma de V, la reactivación de las operaciones de reflación y un cambio hacia la descarbonización. Es probable que los metales industriales como la plata y el cobre superen el rendimiento de los precios del oro y el petróleo.

Autor

Dhwani Mehta

FXStreet

Dhwani Mehta, Editora y Analista, cuenta con diez años de experiencia analizando y cubriendo los mercados globales. Está especializada en Forex y Materias Primas.