Dólar estadounidense Pronóstico Semanal: En el mercado laboral confiamos

- El Dólar estadounidense terminó la semana en un ánimo bastante positivo.

- Los sólidos resultados de NFP eclipsaron la incertidumbre constante en Oriente Medio.

- Los mercados ahora esperan que la Fed suba las tasas en 25 puntos básicos en diciembre.

La semana que fue

Una semana bastante prometedora vio al Dólar estadounidense (USD) operar con ganancias casi todos los días, mientras que las destacadas cifras de Nóminas No Agrícolas (NFP) publicadas el viernes impulsaron el Índice del Dólar (DXY) a nuevos máximos de dos meses cerca de su barrera psicológica de 100.00.

De hecho, el salto posterior a los NFP también hizo que los rendimientos de los bonos del Tesoro de EE.UU. rebotaran, llevando los vencimientos a máximos de varios días a lo largo de la curva, ya que los participantes del mercado han comenzado a contemplar una subida de tasas de interés de alrededor de un cuarto de punto en el evento de la Reserva Federal (Fed) en diciembre.

Ahora, sobre la geopolítica. Las esperanzas de un acuerdo entre EE.UU. e Irán que podría eventualmente reabrir el Estrecho de Ormuz y, con ello, normalizar gradualmente los flujos globales de transporte marítimo han comenzado a desvanecerse, y permanecen atrapadas en la incertidumbre interminable proveniente de la Casa Blanca y el régimen iraní. No hay sorpresas ahí.

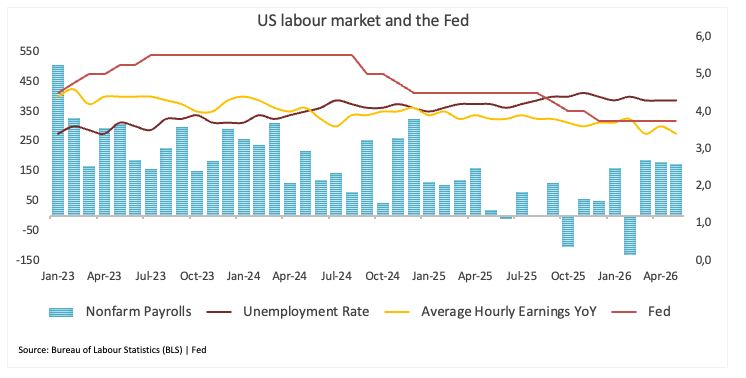

En el frente de los datos, la semana fue excepcionalmente exitosa: tanto la manufactura como los servicios, medidos por el Instituto de Gestión de Suministros (ISM), superaron el consenso en mayo, mientras que el mercado laboral brilló tras lecturas más fuertes del informe ADP, las vacantes laborales JOLTs y los NFP.

Sí, el excepcionalismo estadounidense ha regresado.

El debate está cambiando: ¿Son las tasas lo suficientemente restrictivas?

Si hubo un hilo común en la avalancha de discursos de la Fed esta semana, fue que la inflación sigue siendo la preocupación central, incluso cuando los responsables de la política reconocen que la economía continúa resistiendo notablemente bien.

El mercado laboral, a pesar de mostrar signos de moderación, todavía se considera ampliamente en equilibrio. Varios funcionarios señalaron condiciones estables de empleo y la falta de un deterioro significativo en las tendencias de contratación, reforzando la visión de que la economía estadounidense está lejos de caer en recesión.

Precisamente esa resistencia es lo que complica la batalla contra la inflación.

Beth Hammack (Cleveland) señaló que la inflación sigue siendo demasiado alta y continúa moviéndose en la dirección equivocada, aunque enfatizó que las expectativas de inflación aún no han mostrado signos de desanclarse. También destacó la resiliencia de las empresas y los hogares a pesar de los aranceles, las tensiones geopolíticas y el prolongado conflicto en Oriente Medio.

Esos desarrollos geopolíticos fueron un tema destacado en los comentarios de la semana. Los funcionarios reconocieron repetidamente que los precios más altos de la energía están alimentando las presiones inflacionarias, mientras que la incertidumbre en torno al conflicto sigue nublando las perspectivas de la política.

John Williams (Nueva York) argumentó que la inflación ha aumentado "bastante" en los últimos meses, impulsada por una combinación de costos de energía, aranceles y una demanda creciente vinculada a la inteligencia artificial. Aun así, Williams se siente relativamente cómodo con la configuración actual de la política, describiendo las tasas de interés como estando en el lugar correcto y señalando poca urgencia para moverse en cualquier dirección.

No todos sonaron tan relajados.

Lorie Logan (Dallas) advirtió que la política puede no estar restringiendo la economía tanto como muchos suponen, señalando fuertes ganancias corporativas, condiciones financieras acomodaticias y actividad económica resiliente. En ese contexto, sugirió que no se puede descartar subidas adicionales de tasas más adelante este año.

Jeffrey Schmid (Kansas City) expresó un sentimiento similar, diciendo que la inflación sigue siendo la mayor amenaza para la economía. Abiertamente planteó la posibilidad de que la Fed eventualmente necesite endurecer aún más la política si las presiones sobre los precios no disminuyen, mientras reiteraba la importancia de mantener la credibilidad del objetivo de inflación del 2%.

En conjunto, el mensaje de los funcionarios de la Fed no fue uno de acción inminente, pero tampoco de comodidad. Los responsables de la política continúan viendo una economía que está creciendo, un mercado laboral que sigue saludable y una inflación que se muestra obstinadamente persistente.

Conclusión: La Fed aún parece contenta de mantenerse al margen por ahora, pero la conversación ya no se centra en recortes de tasas. Cada vez más, los funcionarios debaten si la política es lo suficientemente restrictiva y si la inflación eventualmente podría obligarlos a hacer más en lugar de menos.

Los especuladores observan de cerca, aún no convencidos

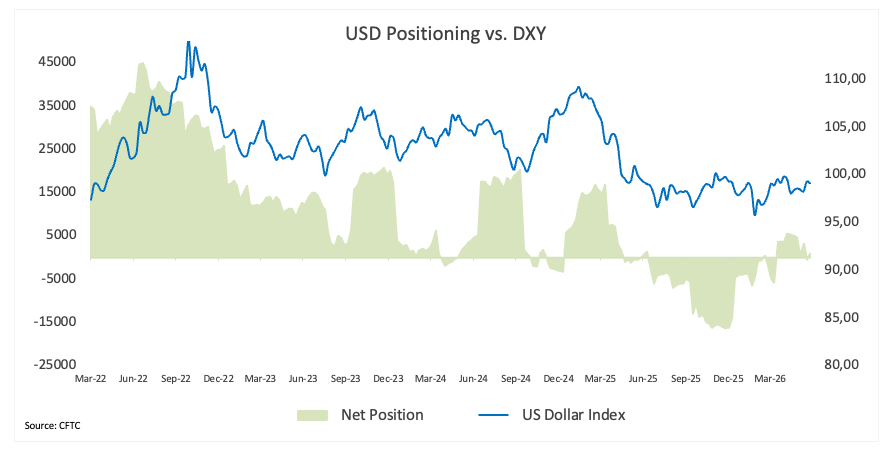

Según los datos más recientes, los jugadores no comerciales cambiaron a posiciones netas largas en el Dólar estadounidense, reanudando la tendencia que comenzó a mediados de marzo y revirtiendo rápidamente el tropiezo de la semana anterior. De hecho, las posiciones netas largas especulativas aumentaron en 850 contratos para la semana que terminó el 26 de mayo, según la Comisión de Comercio de Futuros de Materias Primas (CFTC).

Además, el interés abierto aumentó por segunda semana consecutiva, alcanzando el nivel más alto desde principios de diciembre de 2025 con casi 42.300 contratos.

Por ahora, parece haber una tendencia consolidativa entre 97.50 y 100.00. Si la idea de una subida de tasas en algún momento del cuarto trimestre comienza a ganar tracción seria, junto con fundamentos persistentemente saludables, los alcistas del USD podrían recuperar la convicción y comenzar a inclinar la balanza hacia una posición neta larga más significativa y así reforzar el caso de un Dólar más alto en los próximos meses.

Las presiones sobre los precios están haciendo un regreso no deseado

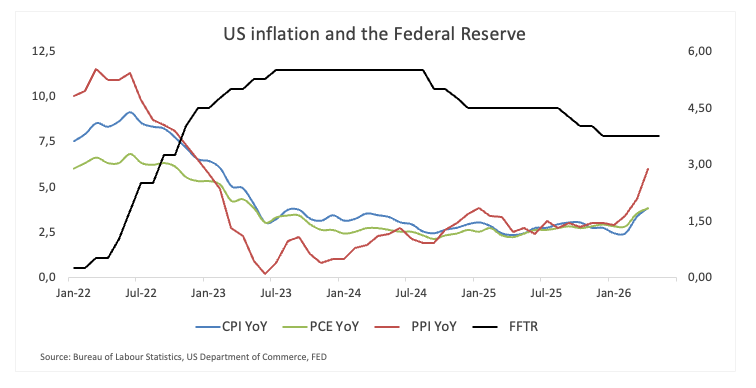

Como se anticipaba ampliamente, la inflación aumentó notablemente en abril.

La inflación del Índice de Precios al Consumidor (IPC) general se aceleró al 3.8% interanual desde el 3.3% en marzo, mientras que el IPC subyacente, que excluye los costos de alimentos y energía, aumentó al 2.8% desde el 2.6%.

Las últimas cifras plantean una incómoda pregunta tanto para los responsables de la política monetaria como para los inversores: ¿y si la historia de desinflación que dominó la primera parte del año ya está comenzando a perder impulso?

Un nuevo aumento en los precios del petróleo tras el cierre continuado del Estrecho de Ormuz ha añadido una nueva presión inflacionaria a la mezcla. Al mismo tiempo, los efectos retrasados de los aranceles estadounidenses apenas están comenzando a filtrarse a través de las cadenas de suministro y a los precios al consumidor.

En conjunto, es exactamente el tipo de contexto que los mercados esperaban evitar: una inflación que se muestra obstinada justo cuando la economía sigue mostrando una notable resiliencia.

La próxima prueba para los mercados

La atención ahora se centra en el informe del Índice de Precios al Consumidor (IPC) de la próxima semana.

Los mercados estarán observando de cerca para ver si los datos confirman el mensaje de que la inflación sigue incómodamente por encima del objetivo del 2% de la Fed y podría mantenerse allí por más tiempo de lo esperado anteriormente.

Más allá de los datos, los inversores continuarán siguiendo los desarrollos en Oriente Medio, la trayectoria de los precios del petróleo y la situación en torno al Estrecho de Ormuz, todos los cuales están moldeando cada vez más las expectativas para la política monetaria.

Los portavoces de la Fed han entrado en el periodo de silencio previo a la reunión del 17 de junio, donde se espera que el banco central mantenga su mano firme, lo que aumenta las apuestas de que las tasas podrían mantenerse elevadas por mucho más tiempo de lo inicialmente pensado.

¿Ha subestimado el mercado a la Fed?

Durante la mayor parte de 2026, los inversores operaron bajo una suposición relativamente simple: el próximo movimiento significativo de la Fed eventualmente sería hacia tasas de interés más bajas.

Esta visión se está volviendo cada vez más difícil de defender.

La inflación persistente, la actividad económica resiliente, los precios más altos de la energía y las renovadas interrupciones en las cadenas de suministro han complicado el camino de regreso hacia el alivio de la política. Quizás más importante, los funcionarios de la Fed ya no parecen estar completamente convencidos de que la inflación continuará disminuyendo sin ayuda adicional de una política restrictiva.

Nada de esto apunta necesariamente a una subida inminente de las tasas.

Sin embargo, sugiere que el umbral para los recortes de tasas ha aumentado considerablemente.

Para el Dólar estadounidense, eso importa.

Las tasas más altas por más tiempo deberían continuar respaldando los rendimientos del Tesoro y ofrecer soporte al Dólar.

Si la inflación se mantiene elevada y los mercados energéticos continúan enfrentando interrupciones vinculadas al conflicto en Oriente Medio, un retorno por encima del nivel psicológico de 100.00 podría convertirse en un escenario realista más pronto que tarde.

La última milla sigue siendo la más difícil

Si hay una lección de los últimos meses, es que reducir la inflación desde niveles muy altos suele ser más fácil que eliminar el último tramo de presiones sobre los precios.

Por ahora, esa puede ser la mayor fuente de soporte para el Dólar.

Los mercados simplemente pueden haber subestimado lo difícil que siempre iba a ser la fase final de la lucha contra la inflación.

Análisis Técnico

En el gráfico diario, el Índice del Dólar Spot cotiza en 100.02. El tono a corto plazo es alcista ya que el precio se mantiene por encima de las medias móviles simples de 55, 100 y 200 días agrupadas alrededor de la mitad de los 98, reforzando un contexto constructivo tras recuperar la zona de 99. El momentum es fuerte, con el Índice de Fuerza Relativa en 65, inclinándose hacia territorio de sobrecompra, mientras que una lectura modesta del Índice Direccional Medio cerca de 21 sugiere que la tendencia alcista se está desarrollando pero aún no está extendida.

En el lado superior, la resistencia inicial se encuentra en 100.64, antes de una barrera más significativa en 101.98. En el lado inferior, el soporte inmediato surge en 99.50, seguido por la SMA de 55 días alrededor de 98.96 y las SMA de 200 y 100 días cerca de 98.62 y 98.56 respectivamente; por debajo de estas, hay más soportes en 97.62 y luego soportes más profundos en 95.56, 95.14 y 94.63.

(El análisis técnico de esta historia fue escrito con la ayuda de una herramienta de IA.)

Autor

Pablo Piovano

FXStreet

Pablo Piovano, Economista y editor para Europa, se unió a FXStreet en 2011 habiendo trabajado en la gestión de activos y equipos de investigación de inversiones para diversas instituciones financieras de Sur America.