Previsión Minutas del FOMC: La lógica de la proyección

- El rango objetivo de los Fondos de la Fed se mantuvo sin cambios en el 2.25% -2.50% en la reunión de marzo por unanimidad.

- La actividad económica, el gasto de los hogares y la inversión empresarial más lentos se muestran en el comunicado del FOMC.

- Los mercados buscarán una explicación sobre el alcance y la profundidad del retroceso en el crecimiento económico de EE.UU.

La Reserva Federal publicará las minutas editadas de la reunión del 19 al 20 de marzo del Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés) el miércoles 10 de abril a las 18:00 GMT.

Análisis de la política del FOMC

El cambio en la evaluación de la Fed sobre la economía de EE.UU., que empezó con la reducción del crecimiento, la inflación y las estimaciones de tasas en los Materiales de Proyección de diciembre, introdujo la paciencia en el comunicado de enero, "ya que [el FOMC] determina qué ajustes futuros en el rango objetivo para los fondos federales puede ser apropiado...", y estuvo continuado en marzo donde "la actividad económica se ha desacelerado de su tasa sólida en el cuarto trimestre". Este será el principal punto de interés en las minutas de las discusiones de la primera reunión de la Fed de este año.

La política de tasas de la Reserva Federal no está en duda. La votación para mantener el rango objetivo del 2.25% -2.50%, existente después de la subida de 25 puntos básicos en diciembre, fue unánime en las reuniones de enero y marzo.

Objetivo superior en las tasas de los Fondos de la Fed

Fuente: FXStreet

Desde la conferencia de prensa del presidente Powell después de la reunión del 19 de diciembre, en la que destacó los riesgos externos para la sana economía de los Estados Unidos, se insinuaron indicios de una condición más amplia en la declaración del FOMC. En enero, se dijo que el gasto de los hogares "continuó creciendo con fuerza", mientras que "la inversión empresarial fija se moderó a partir de su ritmo acelerado de principios de año". La creación de empleos ha sido "fuerte, en promedio, en los últimos meses".

En la declaración de marzo, seis semanas después, el mercado laboral se mantuvo firme con "las ganancias de empleo han sido sólidas, en promedio en los últimos meses..." pero ahora "los indicadores recientes apuntan a un crecimiento más lento en el gasto de los hogares y la inversión empresarial en el primer trimestre". La inflación, que había estado cerca del 2% en las cifras generales y subyacentes en enero, fue menor en general en marzo "en gran medida como resultado de los precios más bajos de la energía", pero "la inflación para los artículos que no son alimentos y energía permanece cerca del 2%".

Materiales de Proyección de la Reserva Federal

Las perspectivas para la economía de EE.UU. en los materiales de proyección han disminuido sustancialmente en seis meses.

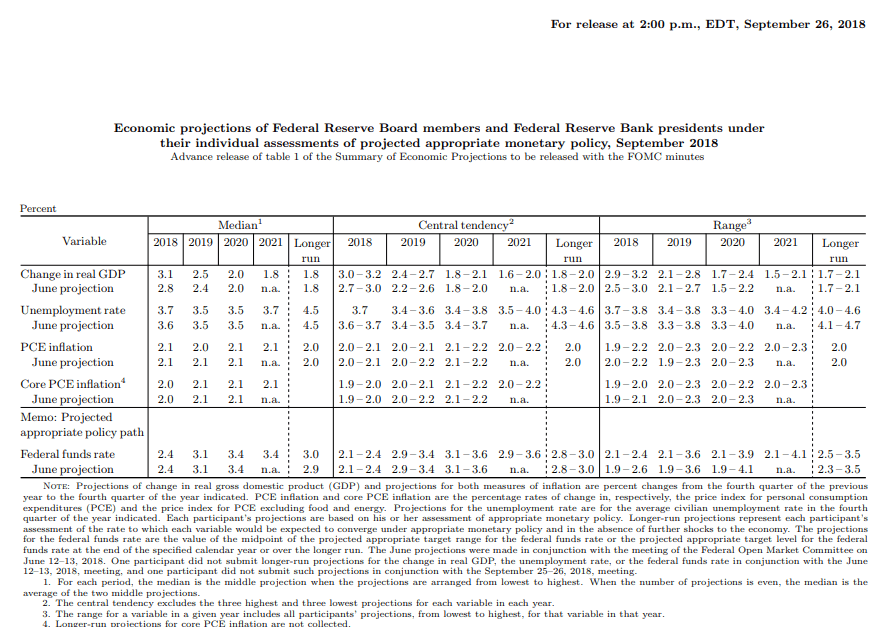

En septiembre pasado, las expectativas para 2019 eran un PIB del 2.5%, el PCE subyacente en l 2.1% y la tasa de los fondos federales de final de año en el 3.1%. En diciembre, esas previsiones habían caído al 2.3% para el PIB, al 2.0% para el PCE subyacente y al 2.9% en la tasa de los fondos federales. La caída continuó en marzo, con un 2.1% para el PIB, un 2.0% para el PCE subyacente y un 2.4% para la tasa de los Fondos de la Reserva Federal a finales de 2019.

La Fed emite una nueva evaluación estadística de la economía de los Estados Unidos cuatro veces al año en marzo, junio, septiembre y diciembre. Esto incorpora las “proyecciones económicas de los miembros de la Junta de la Reserva Federal y los presidentes del Banco de la Reserva Federal”. La representación gráfica de las proyecciones para la tasa de los fondos federales es conocida como el “gráfico de puntos” para la política de tasas de interés futuras.

El cambio en la estimación de la Fed para las tasas de interés ha sido rápido. Se ha reducido un 0.7% en seis meses, del 3.1% de septiembre al 2.4% de marzo, mientras que se espera que la economía se enfríe solo un 0.4%, del 2.5% al 2.1%.

Sin embargo, este cambio está en línea con las proyecciones de las políticas anteriores que anticipaban una detención en las subidas de las tasas cuando el PIB cayera al 2.0% anual.

En las proyecciones de septiembre de 2018, se pronosticó que el PIB bajaría al 2.0% en 2020, desde el 2.3% de 2019, y posteriormente al 1.8% en 2021. A medida que el PIB ha caído al 2.0% en los últimos años, las subidas de las tasas de interés han cesado. Tanto para 2020 como para 2021 se proyectó la tasa de fondos federales en el 3.1%. La pausa en la tasa que empezó después de la reunión del FOMC de diciembre fue pronosticada por los materiales de proyección de septiembre.

Materiales de proyección de septiembre de 2018

La lógica de la paciencia

La redacción de las declaraciones del FOMC de enero y marzo, alrededor de la idea de paciencia con las tasas y sus condiciones, fue idéntica. "A la luz de los desarrollos económicos y financieros mundiales y las presiones inflacionarias apagadas, el Comité tendrá paciencia ya que determina qué ajustes futuros en el rango objetivo para la tasa de fondos federales pueden ser apropiados para respaldar estos resultados ... Esta evaluación tendrá en cuenta un amplio rango de información, incluidas las cifras de las condiciones del mercado laboral, los indicadores de las presiones inflacionarias y las expectativas de inflación, y los datos sobre la evolución financiera e internacional".

El presidente Powell se ha esforzado en sus conferencias de prensa después de las dos últimas reuniones del FOMC para poner énfasis en la salud de la economía estadounidense. Pero a pesar de eso, la política de tasas de la Fed ha experimentado un cambio drástico en el último medio año.

Los orígenes y las opiniones de los miembros de la junta del FOMC sobre este cambio, el potencial de una mayor reducción en las perspectivas económicas de EE.UU. y, quizás, un recorte de tasas antes de que finalice el año, serán los principales puntos de interés en las minutas. Cuanto más evidente sea la preocupación, peor será para el dólar.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.