Previsión Minutas del FOMC del 17-18 de septiembre: Equilibrando las probabilidades

- La reunión del FOMC de septiembre realizó el segundo recorte del 0.25% desde 2008.

- La lógica económica de la Fed sigue centrada en las amenazas extranjeras y globales para el crecimiento de EE.UU.

- Los mercados esperan un tercer recorte este mes con un FOMC dividido.

La Reserva Federal publicará las minutas editadas de la reunión del Comité Federal de Mercado Abierto (FOMC por sus siglas en inglés) del 17 al 18 de septiembre, el miércoles 9 de octubre a las 18:00 GMT.

Política monetaria de la Reserva Federal

Dos recortes de tasas desde julio han dado a la política de tasas de la Fed un firme sesgo a la baja. Sin embargo, el presidente Powell y los gobernadores se han mostrado reacios a comprometerse con el tipo de visión contracíclica que en el pasado habría recortado las tasas mucho más del margen disponible. Los miembros del FOMC continúan viendo estos recortes como una necesidad pasajera provocada por el cuestionable panorama económico global y las amenazas externas específicas para la expansión de los Estados Unidos.

La junta se ha dividido inusualmente en dos reuniones. Eric Rosengren, de Boston, y Esther George, de Kansas City, votaron para dejar las tasas sin cambios, mientras que James Bullard, de St. Louis, apoyó un recorte de 50 puntos básicos en julio y septiembre.

Las proyecciones de las tasas de los miembros de la junta, con o sin voto, en el llamado gráfico de puntos representan la división. En septiembre, cinco gobernadores pensaron que la Fed había hecho demasiado, siete que habían hecho muy poco y cinco piensan que la respuesta había sido correcta.

Los funcionarios de la Fed han dicho en numerosas ocasiones que el objetivo del banco central es mantener la expansión actual y dejar que la economía continúe brindando los beneficios del pleno empleo a los trabajadores estadounidenses.

Datos económicos de EE.UU.

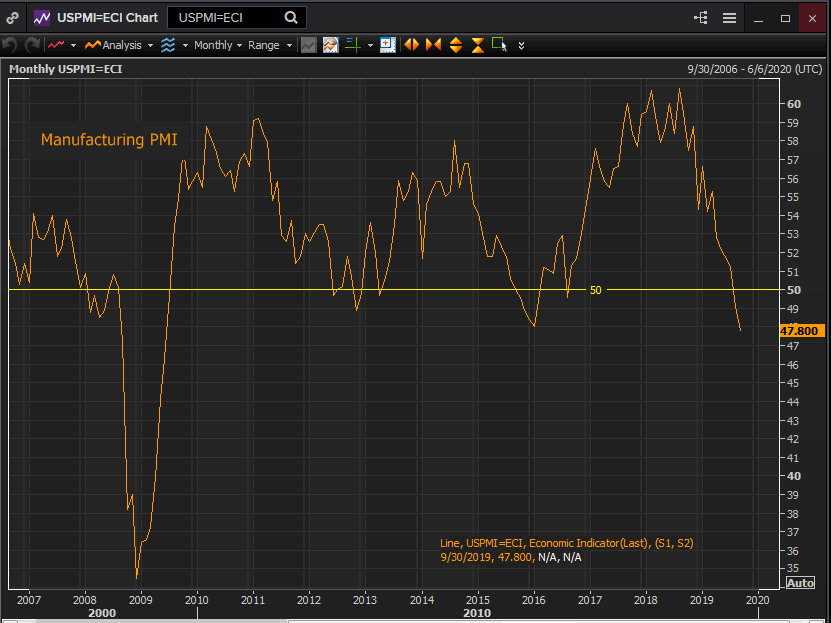

En las tres semanas transcurridas desde la reunión de septiembre, los datos de EE.UU. han sido mixtos. El sentimiento empresarial cayó bruscamente en septiembre, con el índice del gerente de compras PMI manufacturero por debajo del nivel de 50 y en contracción por segundo mes, mientras que el PMI del sector de servicios cayó más de lo esperado pero se mantuvo en expansión. Los ejecutivos de ambos sectores citaron la guerra comercial de casi dos años con China como el factor más importante en sus consideraciones.

Fuente: Reuters

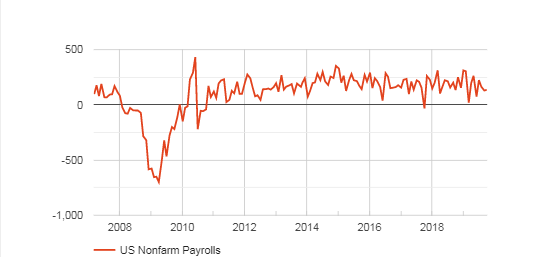

Las nóminas no agrícolas NFP tuvieron un buen desempeño en septiembre, agregando 136.000 nuevos empleos, ligeramente por debajo de las expectativas, pero reforzadas por los 45.000 empleos adicionales en las revisiones de julio a agosto.

Fuente: FXStreet

La tasa de desempleo cayó al 3.5%, un récord de cinco décadas, mientras que las tasas para hispanos y afroamericanos se mantuvieron en mínimos históricos. Las ganancias salariales anuales disminuyeron al 2.9%, que fue el primer mes por debajo del 3.0% en más de un año.

La inflación se mantuvo moderada, con el índice de precios de consumo personal PCE, la cifra elegida por la Fed, registrando un 1.8% interanual en septiembre y el índice PCE subyacente en un 1.4%. La diferencia cada vez mayor entre el aumento de los salarios y la caída de la inflación ha dado a los consumidores un complemento en el ingreso disponible.

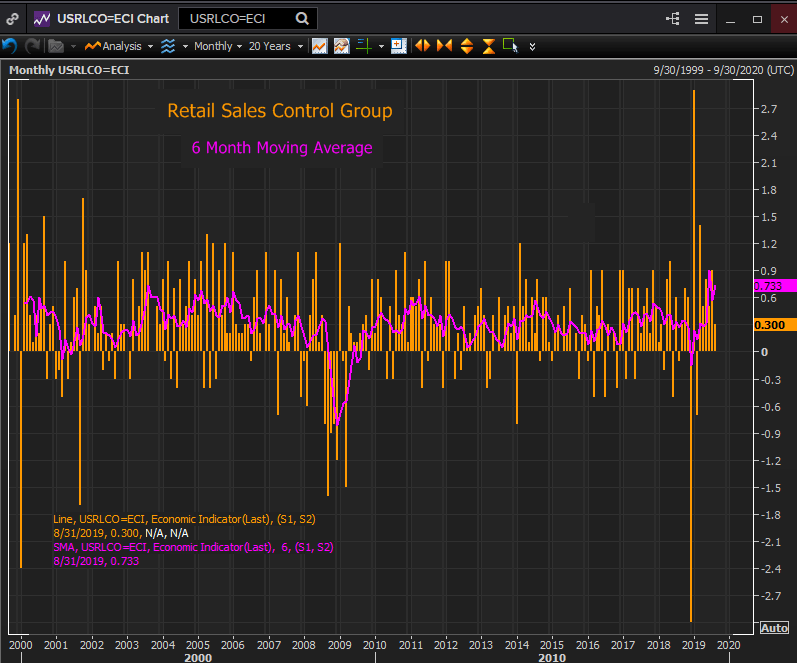

Las ventas minoristas en los últimos seis meses han crecido al ritmo más rápido en 16 años. Aunque el sentimiento del consumidor cayó el mes pasado al nivel más bajo en los últimos dos años, sigue siendo más fuerte que en cualquier momento de la última década anterior a las elecciones de 2016.

Fuente: Reuters

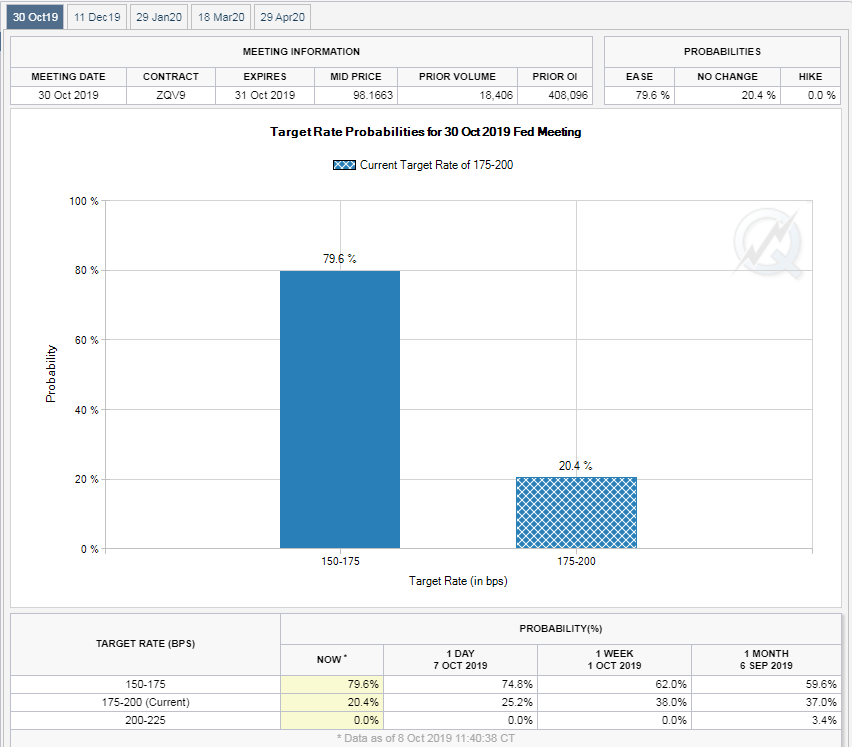

Futuros de la Fed

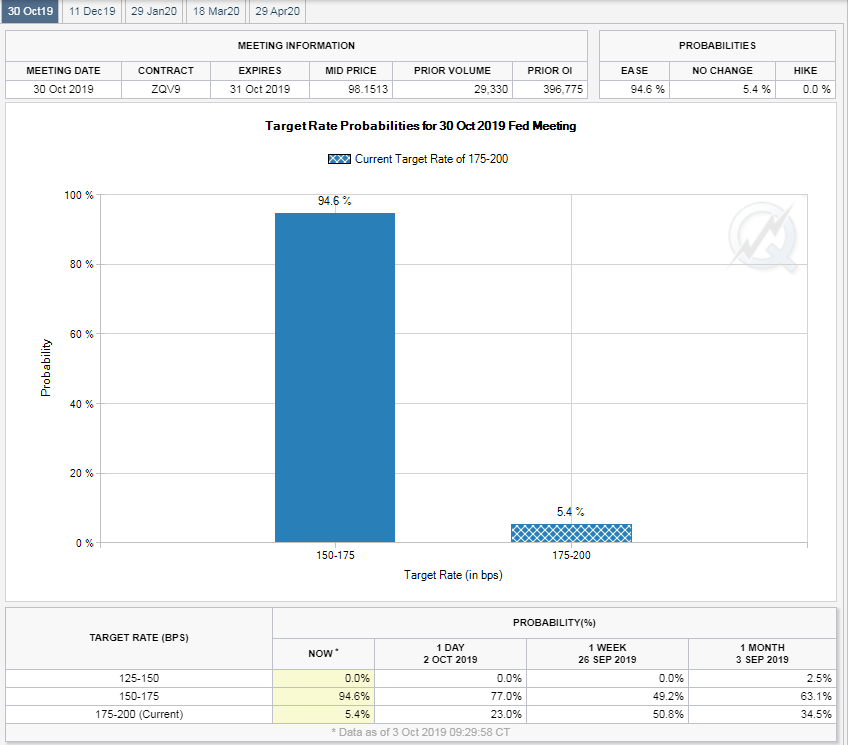

La confianza del mercado en un tercer recorte de tasas en la reunión del FOMC del 29 al 30 de octubre ha disminuido desde un máximo del 94.6% el 3 de octubre hasta el 79.6% en el momento de escribir este artículo. La caída se ha debido en gran parte el resultado del relativamente fuerte informe del NFP del 4 de octubre.

Fuente: Grupo CME

Minutas del FOMC y política monetaria de la Fed

Las disputas internacionales que provocaron los dos recortes de la Fed, la guerra comercial entre China y Estados Unidos y la salida del Reino Unido de la Unión Europea están tan vivas y son tan peligrosas como lo fueron en septiembre.

La economía de Estados Unidos se ha desacelerado sustancialmente desde su expansión del 3.1% en el primer trimestre y ha estado creciendo a aproximadamente un 2.0% durante seis meses. La creación de empleo se ha reducido en casi 100.000 nuevos empleos por mes desde enero, aunque se mantiene por encima del nuevo nivel de referencia. La disminución del sentimiento empresarial y la inversión, especialmente en el sector manufacturero, un indicador líder tradicional, puede haber llamado la atención de los banqueros centrales.

La intersección de estos dos polos de análisis de la Fed y las preocupaciones globales expresadas por los gobernadores será el quid de la reacción del mercado. Cuanto más preocupados y expresivos sean los gobernadores en las minutas, mayores serán las probabilidades de un recorte de tasas de octubre.

Es probable que la reacción sea más fuerte en los mercados bursátiles ante cualquier interpretación que favorezca unas tasas más bajas, con las divisas y los mercados crediticios que ya han tenido en cuenta principalmente en un recorte de tasas en octubre.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.