Previsión del sentimiento del consumidor de la Universidad de Michigan: Felicidad y precaución

- Se espera que el índice de confianza del consumidor de Michigan descienda ligeramente en junio.

- La confianza puede sufrir por las débiles nóminas no agrícolas NFP de mayo.

- Las ventas minoristas en abril fueron inesperadamente débiles.

La Universidad de Michigan publicará su Encuesta preliminar de Consumidores para junio, el viernes 14 de junio a las 12:30 GMT. La encuesta comprende tres índices: el índice de confianza del consumidor, el índice de condiciones económicas actuales y el índice de expectativas del consumidor. Cada versión es revisada una vez. La encuesta empezó en 1978.

Pronóstico

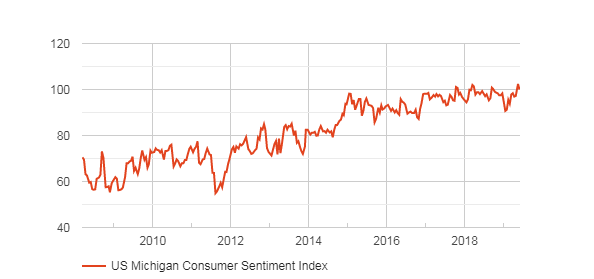

Se espera que el índice de confianza del consumidor caiga a 98 puntos en junio, desde el nivel revisado de abril de 100 puntos.

El sentimiento del consumidor y la economía

La confianza del consumidor estadounidense se ha consolidado en sus mejores niveles de la era posterior a la recesión, después de la volatilidad alrededor del cierre parcial del gobierno en diciembre y enero.

Desde las elecciones presidenciales en noviembre de 2016, el índice de Michigan varió entre los 93.4 puntos en julio de 2017 a 101.4 puntos en marzo de 2018, con la única excepción negativa de la cifra de enero con el cierre gubernamental de 91.2puntos. Tras el cierre el índice ha promediado 97.4.

Fuente: FXStreet

El retorno al optimismo por parte del consumidor estadounidense es lógico. Los estadounidenses tienden a desaprobar las maquinaciones políticas en Washington que afectan la vida económica y a los negocios del país. Una vez que se elimina el conflicto artificial, las actitudes de los consumidores se basan en las realidades económicas de los empleos, los salarios y la estabilidad del hogar.

La reciente volatilidad en las nóminas no agrícolas ha introducido un tono de precaución en el panorama laboral, pero no es lo suficientemente extenso ni lo suficientemente prolongado como para haber evidenciado un cambio serio en la perspectiva del consumidor.

Las cifras de nuevos empleos se han reducido al segundo trimestre, con el promedio móvil de 3 meses bajando desde 245.000 en enero a 173.700 en marzo y luego a 150.700 en mayo. La caída fue el resultado de dos meses muy lentos para la contratación, los 56.000 nuevos empleos de febrero y los 75.000 de mayo.

Otras estadísticas del mercado laboral permanecen en o cerca de los niveles de desempeño histórico. La tasa de desempleo del 3.6% en mayo fue la más baja en cinco décadas y el promedio móvil de 4 semanas en las peticiones iniciales de desempleo de 215.000 no muestra indicios de despidos inminentes. Las ganancias promedio por hora mantienen su máximo cercano a 10 años de un incremento anual del 3.1%.

Una advertencia en el mercado laboral es que los empleadores tienden a restringir la contratación antes de que empiecen los despidos.

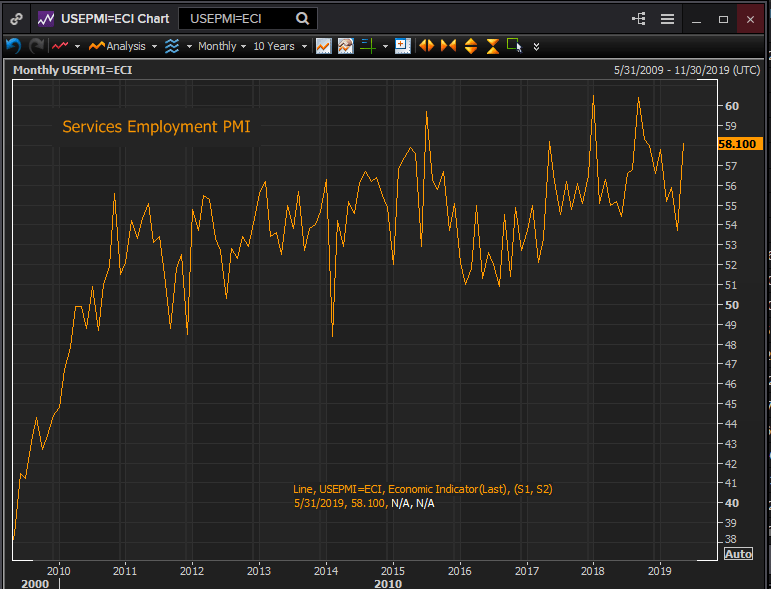

Sentimiento del empleo empresarial

El optimismo empresarial en el sector de servicios y el sector manufacturero sobre la contratación y el empleo se recuperó en mayo, después de caer durante la mayor parte de los seis meses anteriores. La cifra del sector de servicios de 58.1 puntos está en el medio del rango posterior a la recesión, mientras que la cifra del sector manufacturero de 53.7 está en los niveles más bajos.

Fuente: Reuters

Fuente: Reuters

Conclusión

Los factores más importantes en las actitudes de los consumidores, el empleo y los salarios, se mantienen en sus mejores niveles de los últimos diez años.

No está claro si el reciente tambaleo en las nóminas no agrícolas es el resultado de un cambio en las perspectivas empresariales, evidenciado por la disminución en el sentimiento de empleo empresarial en el último semestre, un retroceso después de dos años excepcionalmente fuertes de expansión de empleo o un signo de caídas futuras, y eso sin mencionar la recuperación del optimismo en mayo.

La caída en el sentimiento de contratación de las empresas se ha producido a medida que la realidad de la contratación continuaba a buen ritmo. Existe la posibilidad de una desconexión similar si se revierte en las actitudes y el gasto de los consumidores. La debilidad en las ventas minoristas de abril y su reciente volatilidad pueden ser un signo de cautela práctica en el consumo que, hasta el momento, no ha alcanzado el optimismo subyacente del consumidor.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.