Previsión del RBA: Dos recortes hacen un ciclo

- Se espera que el Banco de la Reserva de Australia (RBA) recorte la tasa de efectivo en un 0.25%, hasta el 1.0%.

- El 1.0% sería el mínimo histórico para la tasa base del RBA

- El desempleo y el PIB son los principales objetivos del banco.

- La disputa comercial entre Estados Unidos y China es la principal inquietud.

El Banco de la Reseerva de Australia (RBA por sus siglas en inglés) anunciará su decisión sobre la tasa de efectivo a las 4:30 am GMT el martes 2 de julio.

RBA: Un nuevo ciclo de flexibilización

El segundo recorte de la tasa de interés del RBA en dos meses, y en conjunto la primera en casi tres años, probablemente será seguido por otros a medida que el banco central trata de estimular la economía australiana frente al declive del crecimiento nacional y mundial.

El gobernador Phillip Lowe había dicho anteriormente que la tasa de desempleo del 5.2% de abril, que continuó en mayo, y la caída del PIB, indicó que se está haciendo poco impacto en la capacidad adicional en el mercado laboral. El desempleo aumentó desde el 4.9% de marzo, que fue un mínimo de ocho años.

Fuente: FXStreet

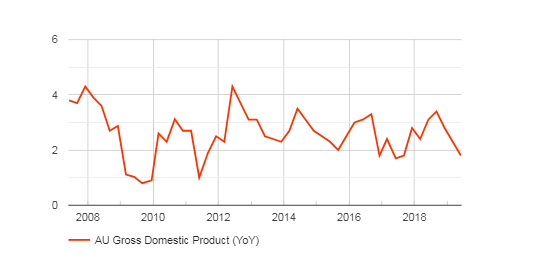

El PIB anual australiano promedió un 2.9% en 2018, pero ha estado en una tendencia descendente constante durante nueve meses. A partir del segundo trimestre de 2018 del 3.4%, cayó al 2.8% en el tercero, al 2.3% en el cuarto y al 1.8% en los primeros tres meses de este año.

Fuente: FXStreet

La inflación también se ha mantenido obstinadamente baja, habiendo caído del 1.9% interanual en el primer y segundo trimestre del año pasado al 1.6% en el primer período de este año.

Fuente: FXStreet

Uniformidad de los bancos centrales

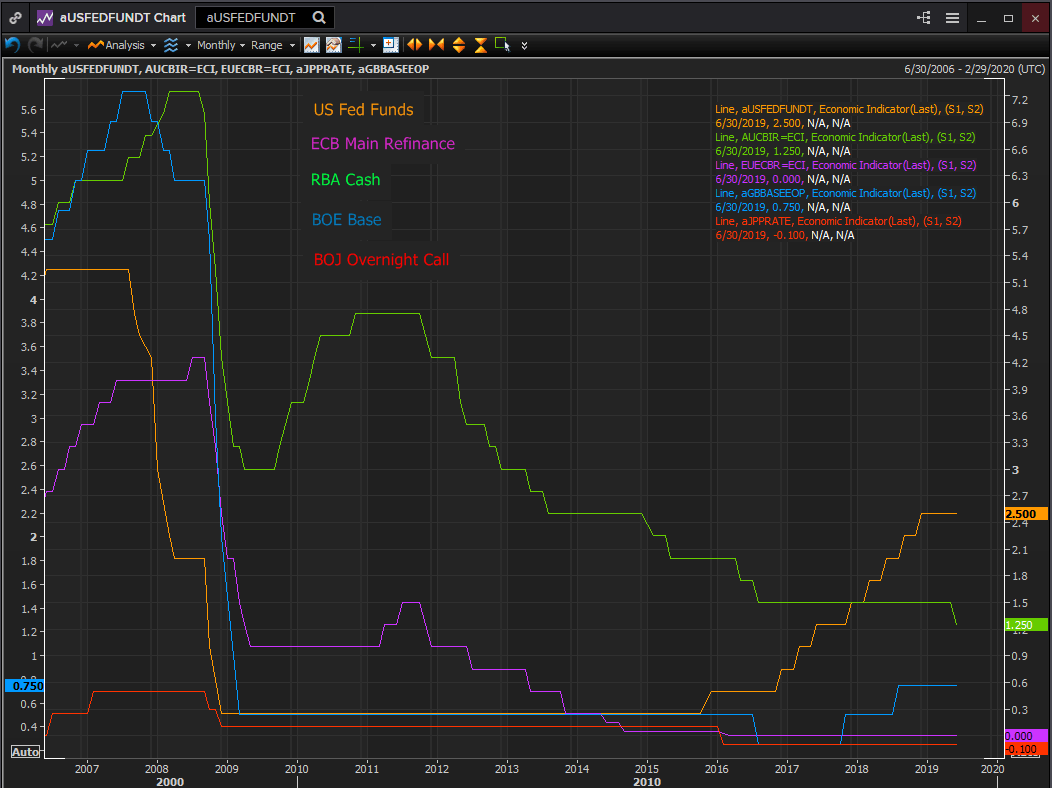

Todos los principales bancos centrales se han unido a la procesión de tasas más bajas.

El RBA y el RBNZ han recortado las tasas. Se espera que la Reserva Federal lo haga a finales de este mes, habiéndose movido a un sesgo de flexibilización en junio. El Banco de Inglaterra dijo en su última reunión que las tasas ahora podrían moverse en cualquier dirección, lo que podría parecer equívoco, pero reemplaza una política de ajuste. El presidente del BCE, Mario Draghi, dijo el mes pasado que el banco podría recortar las tasas o proporcionar una nueva liquidez si fuera necesario. La tasa de refinanciación principal del Banco Central Europeo ya está en cero. Pero incluso si los gobernadores del BCE cambian a una tasa principal negativa, no serían los primeros, ya que la tasa del Banco de Japón ha sido del -0.1% durante más de tres años.

Tasas cero: Lógica económica frente al empirismo

Tras la crisis financiera, los bancos centrales del mundo adoptaron una política monetaria de, según las famosas palabras de Mario Draghi, "lo que sea necesario". Se refería a preservar el euro, pero para salvar el euro necesitaba salvar la economía europea. Por lo tanto, las tasas de interés de tipo cero.

Fuente: Reuters

Para los banqueros centrales y sus instituciones, que a menudo son vistos como cuidadores cuidadosos de sus economías, las opciones de política monetaria son sorprendentemente escasas. De hecho no son pocas sino una: las tasas de interés.

La respuesta a la crisis financiera y la recesión fue un recorte uniforme de las tasas, lo más rápido posible y por cualquier medio que sea necesario.

Pero los banqueros pronto descubrieron que bajar no era lo mismo que ser más bajo. El efecto del estímulo de llevar las tasas a menos del 1% no fue el mismo que mantener las tasas tan bajas durante largos períodos de tiempo.

Las economías que operaban bajo el supuesto don económico de tasas extremadamente bajas no se aceleraron, continuaron por un camino indeterminado, se movieron cada vez más alto por otros factores que ignoraban en gran medida el coste históricamente minúsculo de los fondos. Las tasas bajas se han convertido en el trasfondo en el que las economías industriales realizaban los negocios, un trasfondo que los banqueros temían cambiar para no terminar en una recesión. Las tasas en el límite cero habían perdido su capacidad para promover el crecimiento económico y los banqueros habían perdido la confianza de que sus economías podrían funcionar sin ellos.

Solo la Reserva Federal de EE.UU., el creador de la flexibilización cuantitativa, actuó para devolver las tasas a un entorno más normal. A lo largo de los tres años de esfuerzo para elevar la tasa objetivo máxima de los Fondos Federales desde el 0.25% al 2.5%, ninguno de los catalizadores tradicionales para una campaña de ajuste, como la inflación y los salarios crecientes y una economía sobrecalentada, estuvieron presentes. Los gobernadores de la Fed insistieron y ahora que los banqueros centrales del mundo están nuevamente preocupados por preservar el crecimiento, la Fed tiene más capacidad para estimular efectivamente la economía de los Estados Unidos que cualquier otro banco central.

El RBA puede recortar su tasa de efectivo al 1% y más allá. Pero los problemas de la economía australiana no se derivan de una política monetaria restrictiva.

Quizás los gobernadores del RBA deberían preguntar al Banco de Japón sobre la eficacia de las tasas de interés por debajo del 1%. Japón los instituyó por primera vez hace más de 20 años. Todavía siguen allí.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.