Previsión del PMI manufacturero de EE.UU.: El comercio es la medida de todas las cosas

- Se espera que el PMI manufacturero de ISM disminuya.

- La nueva tregua comercial entre Estados Unidos y China es demasiado reciente para afectar a la encuesta de junio.

- Los ejecutivos del sector manufacturero están cada vez más preocupados por la situación comercial.

ISM publicará su índice de gerentes de compras PMI del sector manufacturero para junio a las 14:00 GMT del lunes 1 de julio.

Pronóstico

Se espera que el índice de gerentes de compras PMI para el sector manufacturero caiga levemente a 51.0 puntos en junio, desde los 52.1 de mayo. Se espera que el índice de precios pagados caiga a 53.1 puntos, desde los 53.2 del mes anterior.

Manufactura en Estados Unidos: Renacimiento inesperado

El sector manufacturero de EE.UU. tuvo un período excepcional de dos años en 2017 y 2018. Condenados a muerte por los economistas, los bienes manufacturados, particularmente en las fábricas pequeñas y medianas, fueron considerados como no competitivos frente a las fábricas extranjeras de bajo coste, generalmente asiáticas, y apuntaban a la extinción. El resurgimiento de la confianza y el empleo provocado por el cambio de administración en Washington reabrió las fábricas en el medio oeste y devolvió empleos y salarios a muchas pequeñas comunidades en el corazón de EE.UU.

Desde enero de 2017 hasta abril de 2019, la economía de EE.UU. generó un promedio de 17.250 empleos cada mes, para un total de 483.000 nuevos empleados asalariados. Muchas de estas posiciones se encontraban en las empresas e industrias cuyo empleo había sido más afectado por la competencia internacional y las fábricas en el extranjero.

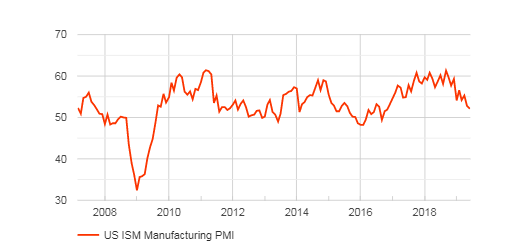

PMI manufacturero: El peaje del comercio

El aumento en el sector manufacturero se dio en las encuestas de PMI, que durante 12 meses a partir de mediados de 2017 exhibieron el promedio más alto en una generación. El nivel de 61.3 puntos en agosto de 2018 fue el más alto desde 2004 y el promedio móvil de 12 meses de ese mes de 59.24 puntos fue el mejor desde noviembre de 2004.

Fuente: FXStreet

La disputa comercial entre Estados Unidos y China empezó lentamente en enero de 2018, pero cobró fuerza durante todo el año. Los aranceles estadounidenses fueron respondidos por las imposiciones chinas y, a pesar de las conversaciones positivas y de una tregua, las negociaciones fracasaron al final para lograr un acuerdo.

El sentimiento manufacturero se mantuvo optimista a lo largo de 2018. El índice de noviembre en 59.3 puntos no fue apreciablemente inferior al nivel de agosto y estaba muy por encima del nivel 50 que diferencia la expansión de la contracción.

La disputa sobre el presupuesto en Washington a finales de 2018, que precipitó el cierre parcial del gobierno a finales de diciembre, afectó al sentimiento empresarial. Cayó a 54.1 puntos y aunque volvió a 56.6 en enero, la tendencia ha sido a la baja desde entonces.

El posible culpable de la disminución de la perspectiva empresarial no es el chanchullo del presupuesto temporal en Washington, sino la constatación de que el argumento comercial con China no es susceptible de una solución rápida y fácil.

Los presidentes Xi Jinping y Donald Trump se reunieron en Osaka, Japón, en la cumbre del G-20, donde prometieron tolerancia y reactivaron las negociaciones, pero los mercados serán más cautelosos y menos optimistas acerca de las perspectivas en esta ocasión.

Cada lado parece haber endurecido sus demandas clave y parece estar preparado para esperar. No existe un camino claro para lograr el acuerdo integral que tanto Washington como Pekín dicen que quieren. Los ejecutivos de las empresas del sector manufacturero se están dando cuenta de que es muy probable que los términos de comercio mucho más restringidos con China existan por un tiempo.

Conclusión

El optimismo fácil e inesperado de las políticas económicas iniciales de Trump para el sector manufacturero se ha convertido en una realidad más dura, que es poco probable que disminuya hasta que, o quizás si, se resuelva la disputa comercial con China. El sentimiento manufacturero puede recibir un impulso en julio por la distensión de Osaka, pero no revivirá hasta que Xi y Trump firmen un acuerdo.

Por ahora, todos los caminos comerciales y económicos llevan a Pekín y Washington.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.