Previsión del PMI de servicios de EE.UU. de noviembre: El sector manufacturero indica a la baja

- Se espera que el PMI de servicios disminuya ligeramente en noviembre.

- El PMI manufacturero cayó inesperadamente el mes pasado después de subir en octubre.

- El comercio entre EE.UU. y China y el presidente Trump agitan los mercados.

El Institute for Supply Management (ISM) publicará su índice de gerentes de compras PMI no manufactureras para noviembre a las 15:00 GMT del miércoles 4 de diciembre.

Pronóstico

Se espera que el PMI de servicios caiga a 54.5 puntos en noviembre, desde los 54.7 de octubre. El índice de actividad empresarial fue de 57.0 en octubre, frente a los 55.2 puntos de septiembre. El empleo fue de 53.7 puntos el mes pasado y de 50.4 en septiembre. Los nuevos pedidos fueron de 55.6 en octubre y 53.7 en septiembre.

Economía de Estados Unidos

El crecimiento económico ha disminuido en un tercio en los Estados Unidos, desde su tasa del 3.1% en el primer trimestre hasta un ritmo del 2.05% en el tercer trimestre del año.

El seguimiento del producto interior bruto PIB generalmente se divide en cuatro categorías: gasto o consumo del consumidor, inversión empresarial, gastos gubernamentales y comercio internacional neto.

El principal culpable este año de la caída del PIB ha sido el colapso del gasto y la inversión empresarial, a medida que la guerra comercial entre China y Estados Unidos se ha prolongado. Las empresas, particularmente en el sector manufacturero, han visto desaparecer los nuevos pedidos y los ejecutivos se han puesto cada vez más a la defensiva sobre el gasto y la inversión hasta la conclusión de la disputa comercial.

Perspectivas empresariales de ISM

El sentimiento en los sectores manufacturero y de servicios ha disminuido drásticamente, desde que ambos alcanzaron los 60.8 puntos en el sector servicios en septiembre de 2018 y en el sector manufacturero en agosto.

La confianza entre los gerentes del sector manufacturero cayó por debajo del nivel de 50 puntos, que separa la contracción de la expansión, en agosto y se ha mantenido así durante cuatro meses, aunque ha subido desde el mínimo de 47.8 puntos de septiembre a 48.3 en octubre y a 48.1 en noviembre. El índice de nuevos pedidos, el empleo y nuevos pedidos de exportación también repuntaron en octubre, los pedidos de exportación hasta los 50.4 puntos, pero todos cayeron en noviembre, dentro del terreno de la contracción.

El sector de servicios tiene una historia similar a pesar de ser un sector mucho más grande, aproximadamente el 85% del PIB de EE.UU., aunque se ha mantenido alejado de la recesión. El mínimo ha sido de 52.6 puntos en septiembre, seguido de una mejora a 54.7 en octubre y que se espera que se modere a 54.5 en noviembre.

Varias cifras en o cerca del final de un ciclo económico no son infrecuentes, y aún no está claro si septiembre será el mínimo para esta recesión.

Gastos empresariales y del consumidor

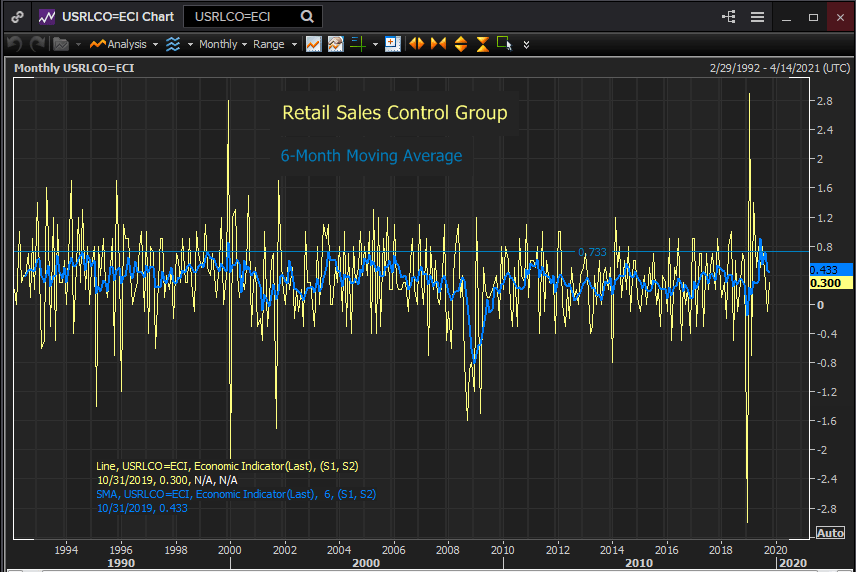

Las ventas minoristas han mantenido un aspecto saludable durante el año pasado, ya que el gasto de los hogares se ha visto respaldado por un mercado laboral sólido y el aumento de los salarios. El grupo de control de las ventas minoristas que la Oficina de Análisis Económico emplea en su cálculo del PIB ha promediado una ganancia del 0.433% en los últimos seis meses.

Fuente: Reuters

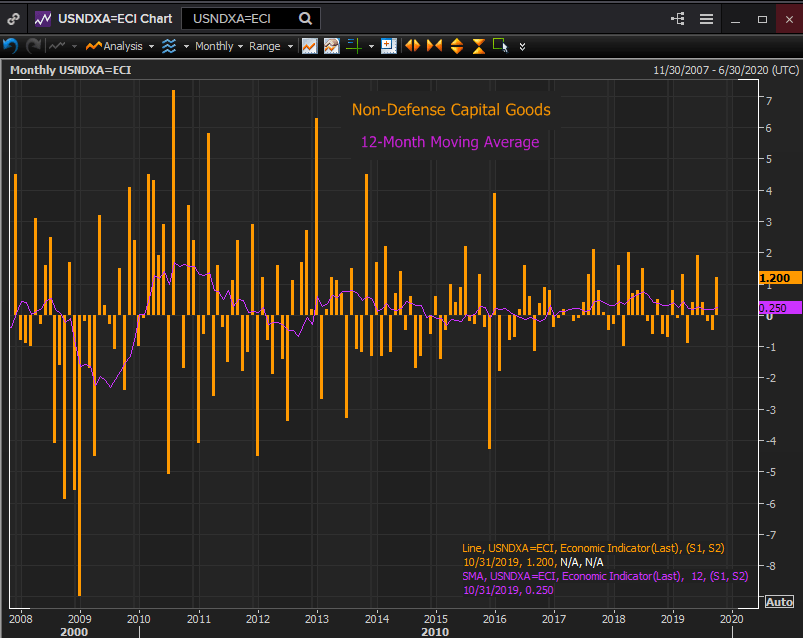

Por el contrario, los pedidos de bienes duraderos excluyendo el gasto en defensa y aviación, un análogo común para conocer el gasto empresarial, ha estado cayendo durante el año pasado. El promedio móvil de 12 meses había caído desde el 0.758% en julio de 2018 hasta el 0.192% en septiembre, después de que la inversión fue negativa en agosto y septiembre. El aumento sorpresivo de octubre del 1.2%, se había pronosticado un -0.3%, fue la mayor ganancia desde junio y elevó el promedio al 0.25%.

Fuente: Reuters

Conclusión

La división en tres partes en la economía de Estados Unidos, entre un consumidor generalmente feliz y expansivo, un sector manufacturero preocupado y recesivo y empresas del sector de servicios activas pero lentas, es comprensible dadas las circunstancias, pero probablemente insostenible a largo plazo.

El sector de servicios es en gran medida doméstico y ha sido el principal beneficiario de la generosidad del mercado laboral. Cuando los miembros de los hogares están empleados y los salarios aumentan, el excedente se suma al consumo.

Los mercados bursátiles y el dólar estadounidense han prosperado y todos los mercados han presumido que la “fase uno” del acuerdo comercial entre Estados Unidos y China, tarde o temprano se hará realidad. Los rendimientos crediticios han seguido el supuesto al alza, al igual que la Fed con su política de tasa neutral recién establecida el mes pasado.

Esa suposición se ha puesto a prueba esta semana cuando el presidente de los Estados Unidos, Donald Trump, ha cuestionado si un acuerdo comercial después de las elecciones de 2020 podría producir mejores resultados.

Las acciones cayeron precipitadamente el martes, al igual que los rendimientos del Tesoro, con el bono a 10 años perdiendo 11 puntos básicos hasta el 1.71% y el bono a 2 años cayendo 7 puntos hasta el 1.53%. El dólar se movía cerca de un mínimo de dos semanas frente al yen japonés y en un mínimo de un mes frente al euro.

La encuesta del PMI de servicios de noviembre puede no haber capturado estas nuevas dudas comerciales, pero la falta de progreso puede estar detrás del pobre desempeño en el índice manufacturero de noviembre. Las expectativas para el sector de servicios deben necesariamente haberse debilitado ya que el sector manufacturero ha fallado.

Si el PMI de los servicios está por debajo de las estimaciones, los rendimientos de los bonos y el dólar estadounidense pagarán la multa. Si el resultado es mejor de lo previsto, el impacto será insignificante y no será suficiente para contrarrestar la reciente ola de malas noticias.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.