Previsión del IPC de EE.UU.: ¿Hacia la irrelevancia?

- Se espera que el IPC subyacente se mantenga estable en mayo, mientras el IPC general caerá.

- Las expectativas de un recorte de la tasa de la Fed no están relacionadas principalmente con la inflación.

- El IPC subyacente ha estado en o por encima del 2% durante 14 meses.

La Oficina de Estadísticas Laborales publicará el índice de precios al consumidor de mayo el miércoles 12 de junio a las 12:30 GMT.

Pronóstico

Se espera que el índice de precios al consumidor aumente un 0.1% en mayo, después del incremento del 0.3% en abril. Se espera que la inflación anual baje al 1.9%, desde el 2%. Se prevé que el IPC subyacente aumente un 0.2% en mayo, respecto al incremento del 0.1% de abril. Se pronostica que la inflación subyacente anual se mantendrá sin cambios en el 2.1%.

La inflación y la Reserva Federal

Las nóminas no agrícolas NFP de mayo por debajo de las expectativas han dado otro tono más fuerte a la inflación, con los mercados bursátiles y el coro del crecimiento global clamando por un recorte en las tasas de la Reserva Federal.

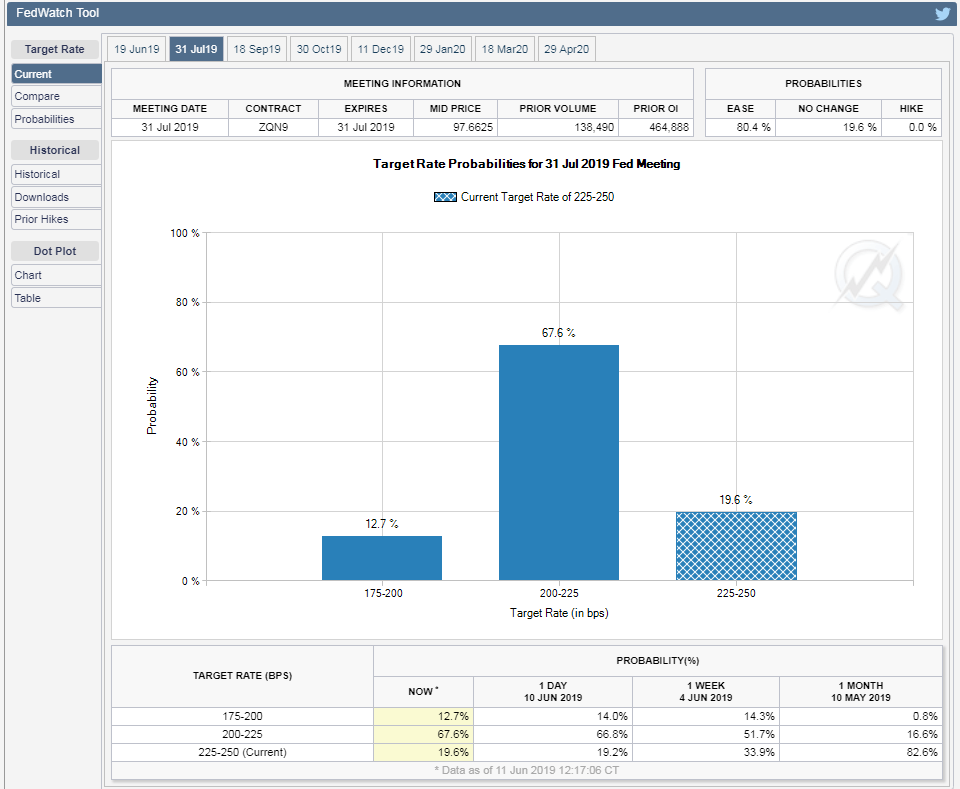

Las expectativas en los futuros de los Fondos de la Reserva Federal para un recorte de tasas en la reunión del FOMC del 31 de julio son del 80.3% en el momento de escribir. Para la reunión del 19 de diciembre, son del 98% para al menos un recorte y del 83.3% para dos o más.

Fuente: CME Group

La inflación no ha sido el principal catalizador de este movimiento. Ha estado por debajo del objetivo del 2% del banco central durante la mayor parte de la última década.

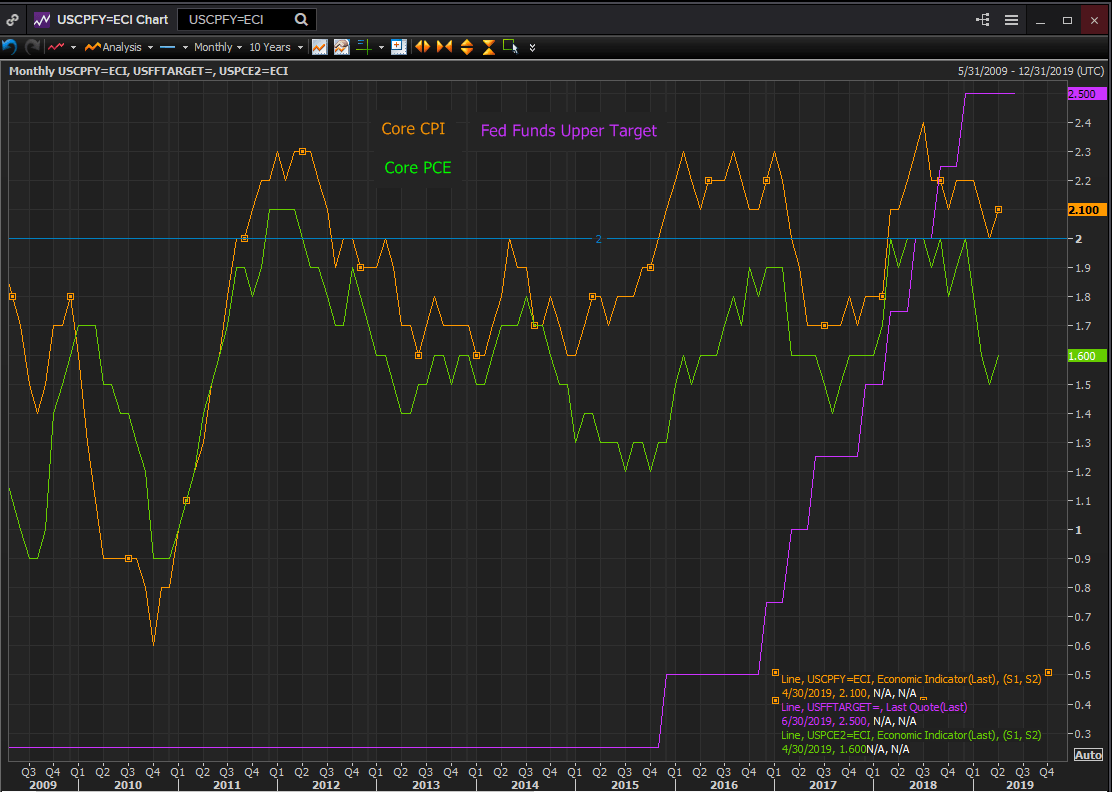

El índice de precios del gasto de consumo personal subyacente, el PCE subyacente, el indicador preferido de la Reserva Federal, era del 1.3% en la primera subida de tasas del FOMC post-recesión en diciembre de 2015 al 0.5%. No alcanzó el 2% hasta abril de 2018, momento en el que el objetivo de los fondos de la Fed era del 1.75%. Se mantuvo entre ese nivel y el 1.8% mientras que la Fed completó su camino con tres subidas más hasta diciembre de 2018 hasta el 2.5%.

Fuente: Reuters

Después de la reunión del FOMC del 1 de mayo, que se produjo justo después de que la tasa de PCE subyacente de marzo registrara un 1.5%, en comparación con el 2% de cuatro meses antes, el presidente Powell dijo: “No vemos un caso sólido para movernos en ninguna dirección”. Dijo que "el débil desempeño de la inflación en el primer trimestre no se esperaba...y parece ser transitorio o idiosincrásico", en respuesta a una pregunta si la baja inflación podría provocar un recorte de tasas. Se negó a especular sobre si la inflación podría llevar a tasas más bajas y dijo que los gobernadores estaban unidos al considerar que la política monetaria actual era la apropiada.

La débil inflación ha sido un problema recurrente del banco central desde la crisis financiera. La respuesta de la Fed y también del BCE ha sido que la inflación volverá al 2% y será simétrica alrededor de ese objetivo.

Reserva Federal, empleo y crecimiento económico

La estabilidad de los precios es uno de los mandatos del Congreso a la Reserva Federal, el otro es el máximo empleo sostenible. Durante los diez años transcurridos desde el final de la crisis financiera, la inflación no ha sido la principal preocupación de la Fed. El foco de atención ha sido el crecimiento económico y la creación de empleo que lo atiende.

El ritmo creciente del crecimiento económico y la creación de empleos desde las elecciones, pero en particular el año pasado y hasta el primer trimestre, permitió a los gobernadores de la Fed acelerar el ritmo de ajuste. Subieron las tasas cuatro veces en 2018, la primera vez que el banco central ha subido un punto porcentual a la tasa de los Fondos de la Reserva Federal en 12 meses desde 2004 y 2005.

Fueron las amenazas al crecimiento económico de EE.UU., la disputa comercial con China, el impacto potencial del Brexit y la caída general de la actividad económica mundial, combinada con la expansión de duración récord, que llevó a tres años de subidas de las tasas a un punto muerto en diciembre.

El crecimiento económico en el segundo trimestre parece haberse desacelerado abruptamente desde el ritmo anual del 3.1% en los primeros tres meses del año. El modelo GDPNow de la Fed de Atlanta está mostrando un crecimiento de solo un 1.4%, menos que la mitad del ritmo anterior.

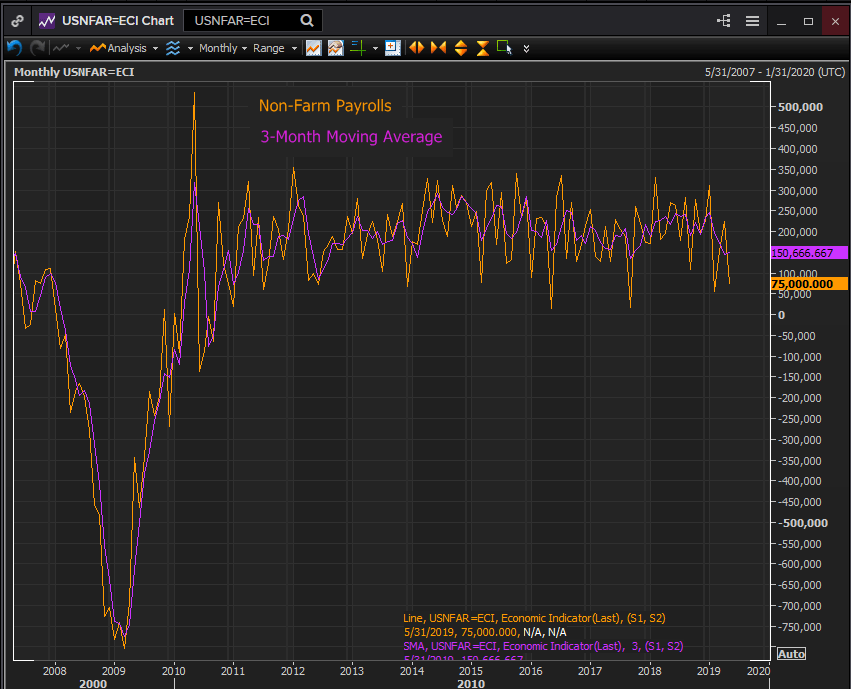

En el contexto del crecimiento económico general, las nóminas no agrícolas NFP de mayo de 75.000, el segundo mes débil de los últimos cuatro, ya que febrero fue de 56.000, es una preocupación mucho mayor para los gobernadores que la perenne inalcanzable inflación.

Fuente: Reuters

El promedio móvil de tres meses para las nóminas no agrícolas NFP ha bajado desde 245.000 en enero hasta las 150.700 en mayo. A pesar de los mínimos récord en las solicitudes iniciales de desempleo y las ganancias salariales a solo un 0.1% de los mejores niveles posteriores a la recesión, la reciente disminución de las nóminas no agrícolas probablemente haya preocupado a la Fed tanto como una década de baja inflación.

En respuesta, el presidente Powell dijo: "Pero lo que sí sé es que estaremos preparados para ajustar la política monetaria de manera rápida y flexible, y para utilizar todas nuestras herramientas para respaldar la economía si eso fuera apropiado para mantener la expansión en el buen camino". Una respuesta muy diferente a las afirmaciones sobre la inflación que se habían repetido con tanta frecuencia en la última década.

La inflación, la política monetaria de la Fed y el dólar estadounidense

El principal interés del mercado en el índice de precios al consumidor es como un indicador avanzado del PCE. La estabilidad esperada en el IPC subyacente en l 2.1% y la ligera disminución en el IPC general al 1.9% augurarán un resultado similar en el PCE cuando se publiquen los datos de mayo el 28 de junio.

La política monetaria de la Fed y la inclinación hacia un recorte de tasas no se verán afectados si el IPC es más fuerte de lo esperado porque el cambio en la política de la Fed a neutral no fue arbitrado por la baja inflación sino por las amenazas percibidas a la expansión de los Estados Unidos.

Un resultado más débil proporcionará una mayor racionalidad para un recorte de tasas porque refuerza la inclinación actual en la dirección de la política monetaria.

Del mismo modo, el dólar no se beneficiará de un IPC más alto, pero podría verse afectado por un informe más débil de lo esperado.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.