Previsión de las ventas de viviendas nuevas en Estados Unidos: Las ventas se recuperan pero los mercados miran hacia el futuro

- Se prevé que las ventas de viviendas nuevas aumenten modestamente en junio después del gran salto de mayo.

- Las ventas apoyan el inicio de viviendas y los empleos de construcción.

- Históricamente, las bajas tasas hipotecarias, cortesía de la Reserva Federal, han fomentado la compra de viviendas.

- El impacto en el mercado es limitado, pero la preocupación por la economía en la segunda mitad del año está aumentando.

Se espera que las ventas de viviendas nuevas vuelvan a su promedio previo a la pandemia en junio, lo que sugiere que las recientes ganancias en el inicio de viviendas y los empleos de construcción pueden continuar en la segunda mitad del año.

Se prevé que las compras de todas las clases de viviendas nuevas, normalmente alrededor del 10% del mercado inmobiliario general, aumentarán un 4% a una tasa anualizada de 700.000 unidades desde las 676.000 de mayo. Esto equivaldría al promedio de seis meses de 701.000 de julio a diciembre del año pasado. Las ventas aumentaron un 16.6% en mayo después de caer un 4.6% en febrero, un 13.7% en marzo y un 5.2% en abril, con una tasa anual de 580.000 ese mes.

Venta de viviendas nuevas

Fuente: FXStreet

Inicio de viviendas y permisos de construcción

La construcción de casas nuevas se recuperó en mayo y junio en un 25.5% combinado, pero eso es poco más de la mitad de la caída del 45% de marzo y abril. La tasa anual de abril de 934.000 fue la más débil desde febrero de 2015 y muy por debajo del promedio de julio a diciembre de 1.36 millones. La tasa anualizada de construcción de viviendas de junio de 1.186.000 es el 87% del promedio del segundo semestre del año pasado.

Viviendas iniciadas

Fuente: FXStreet

Los permisos de construcción, que permiten pero no garantizan la construcción, llegando a 1.241.000 anualizados en junio, también han regresado al 85% de su promedio del tercer y cuarto trimestre de 1.457.000 después de caer a un mínimo de 1.066.000 en abril.

Empleo en la construcción

Los empleos en los oficios de construcción han recuperado más de la mitad de sus 1.1 millones de pérdidas de marzo y abril, agregando 453.000 trabajadores en mayo y 158.000 en junio, mientras la mayor parte del país reabrió en los últimos dos meses.

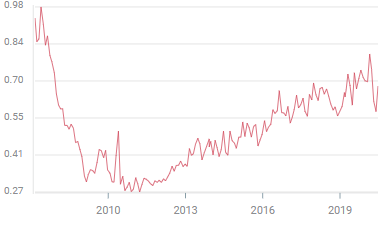

Las tasas hipotecarias

El promedio semanal nacional para una hipoteca de tasa fija a 30 años, el tipo más común de financiamiento de viviendas en EE.UU., había estado disminuyendo durante casi dos años después de alcanzar el 5.17% en noviembre de 2018.

Fuente: Reuters

El programa de alivio para el COVID-19 de la Reserva Federal, que empezó a comprar bonos del Tesoro y valores respaldados por hipotecas en marzo, ha llevado a los costes de los intereses de vivienda a mínimos históricos.

Desde el 3.82% del 20 de marzo, la tasa cayó al 3.47% solo una semana después, igualando el récord del 6 de marzo establecido en el pánico inicial del coronavirus y continuó cayendo al 3.19% el 10 de julio, antes de subir hasta el 3.20% la semana siguiente.

El mínimo histórico anterior a la pandemia del 3.60% en julio de 2016 también fue producto de la intervención de la Fed en los mercados crediticios, en ese caso el efecto acumulativo de los programas de flexibilización cuantitativa de la crisis financiera.

Las solicitudes de hipotecas subieron un 4.1% en la semana del 17 de julio tras un aumento del 5.1% la semana anterior, según informó la Asociación de Banqueros Hipotecarios. En el año suben un 19%. El aumento anual sugiere que la demanda es más que solo el retraso del cierre del mercado de dos meses.

Conclusión e impacto en el mercado

La recuperación de las ventas de viviendas y la mejora concurrente en la construcción de viviendas y el empleo se debe en gran medida a medida que Estados Unidos reabrió su economía después del cierre casi universal en marzo y abril.

La compra de viviendas y el empleo en el sector de construcción para el segundo semestre dependerán del curso de la economía y de la evolución del estado de la pandemia en los Estados Unidos.

Las solicitudes iniciales de desempleo aumentaron en la última semana por primera vez desde el 27 de marzo y la creciente incidencia del COVID-19 en muchos estados ha forzado retrocesos o aplazamientos en los planes de reapertura en varios estados.

Las ventas de viviendas son un indicador rezagado, ya que dependen de la confianza de los consumidores en su empleo y en la economía en general. La recuperación de mayo y junio no garantiza una reactivación del segundo semestre y los mercados están más interesados en el futuro que en el pasado.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.