Previsión de la primera revisión del PIB del segundo trimestre de EE.UU.: Los consumidores son suficientes para el 2%

- Se espera que el PIB anualizado caiga un 0.1% hasta el 2.0%.

- El gasto del consumidor se mantiene saludable.

- La inversión empresarial y el bajo sentimiento, arrastrados por la disputa comercial con China.

La Oficina de Análisis Económico, una división del Departamento de Comercio, publicará su primera revisión del Producto Interior Bruto (PIB) anualizado del segundo trimestre el jueves 29 de agosto a las 12:30 GMT.

Pronóstico

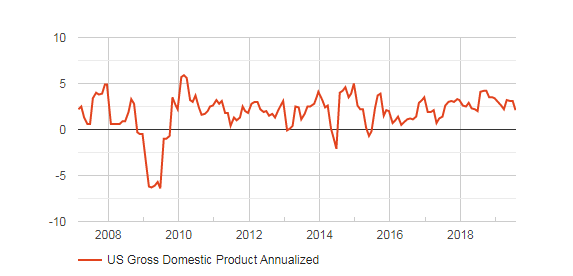

Se espera que el PIB anualizado del segundo trimestre caiga al 2.0% desde la publicación inicial del 2.1%. El PIB del primer trimestre fue del 3.1%.

Fuente: FXStreet

PIB de EE.UU.

La economía de EE.UU. experimentó un resurgimiento inesperado en los primeros tres meses del año, registrando una expansión del 3.1% después de dos trimestres de crecimiento decreciente, desde el 4.2% en el segundo trimestre de 2018 al 3.4% en el tercero y al 2.2% en el cuarto. Antes de la publicación, la estimación del consenso para el primer trimestre había sido de una disminución continua al 2.0%. El resultado mejor de lo esperado fue impulsado por un gasto del consumidor mejor de lo previsto y una creación de inventarios que impulsó la actividad económica. La inversión empresarial continuó presionada por la guerra comercial con China y por las preocupaciones sobre el crecimiento global y su impacto potencial en los Estados Unidos.

Ese patrón de un gasto del consumidor activo junto con un sector empresarial en retirada es el paradigma para el segundo trimestre.

Consumo interno: Mercado laboral y ventas minoristas

La creación de empleo, el aumento de los salarios y los niveles históricos de desempleo han generado mucho entusiasmo al trabajador estadounidense y a la población en general. El mercado laboral ajustado de los últimos dos años ha expandido la contratación a rincones de la economía que no ha sido beneficiada por el modesto crecimiento de los ocho años anteriores, proporcionando ingresos donde había habido poco.

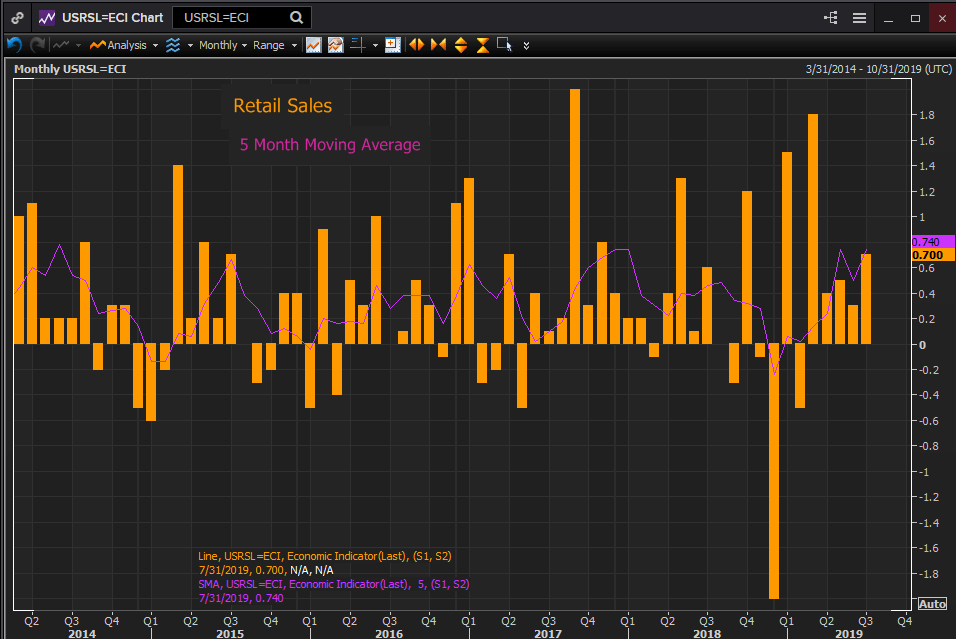

Las ventas minoristas aumentaron a más del doble de la tasa pronosticada en julio, registrando una ganancia del 0.7% frente un pronóstico del 0.3%.

Fuente: Reuters

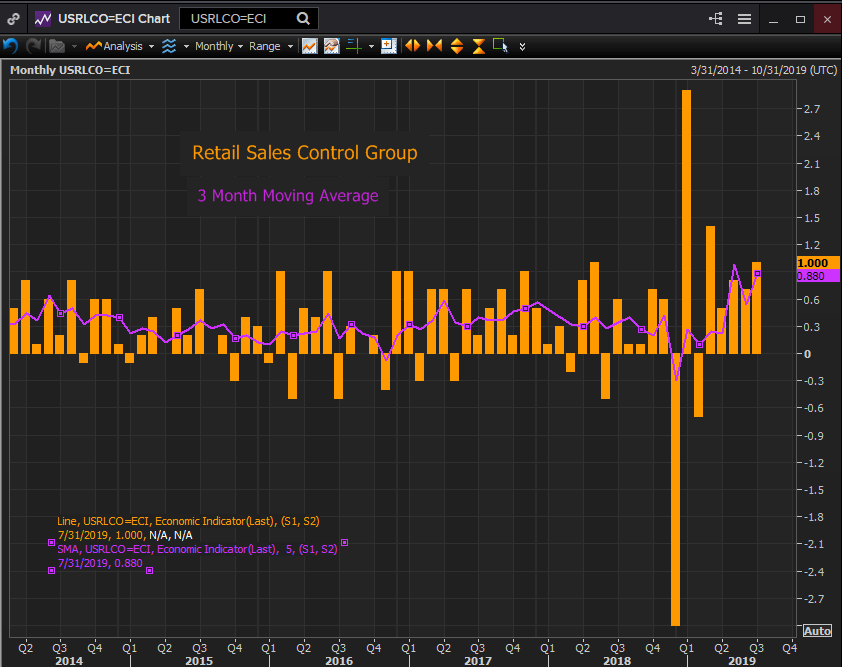

La clasificación del grupo de control, que se tiene en cuenta en el cálculo del PIB del gobierno, aumentó un 1.0%, superando la predicción del 0.7%. En los cinco meses desde marzo a julio, evitando los efectos asociadas con el cierre parcial del gobierno en enero, las ventas promediaron un 0.74% cada uno de los meses y el grupo de control promedió un 0.88%.

Fuente: Reuters

Esta tasa de crecimiento en aproximadamente el 70% del PIB derivado del consumo es proporcional a una economía que se expande entre el 2.0% y el 2.5%.

Inversión empresarial y sentimiento

La categoría de bienes duraderos excluyendo la aviación y el gasto en defensa del gobierno se cita a menudo como un indicador de la inversión empresarial. Esta categoría de bienes son utilizados por la Oficina de Análisis Económico para calcular el gasto en equipos empresariales y en julio se redujeron en un 0.7%, la mayor caída desde octubre de 2016. Los pedidos de junio se revisaron al 0% desde la lectura preliminar del 0.3%. Durante el año, estos pedido son un 1.5% mayores.

Si bien los nuevos pedidos de estos denominados bienes de capital subyacente aumentaron un 0.4% en julio, frente a un pronóstico de una disminución del 0.1%, el mes anterior se revisó a un 0.9% desde un 1.5%.

La inversión empresarial se contrajo en el segundo trimestre por primera vez desde los primeros tres meses de 2016. La producción manufacturera ha disminuido por dos trimestres consecutivos.

El sentimiento en la comunidad empresarial se ha desvanecido durante casi un año. En el sector manufacturero, el índice de gerentes de compras PMI de ISM ha caído desde 60.8 puntos en septiembre pasado, un máximo de siete años, a 51.2 puntos en julio, justo por encima del nivel de 50 que divide la expansión de la contracción.

La disputa comercial de Estados Unidos con China, que se extiende ya por dos años, ha tenido un impacto mucho mayor en las actitudes y decisiones de inversión en la comunidad empresarial que en la población en general.

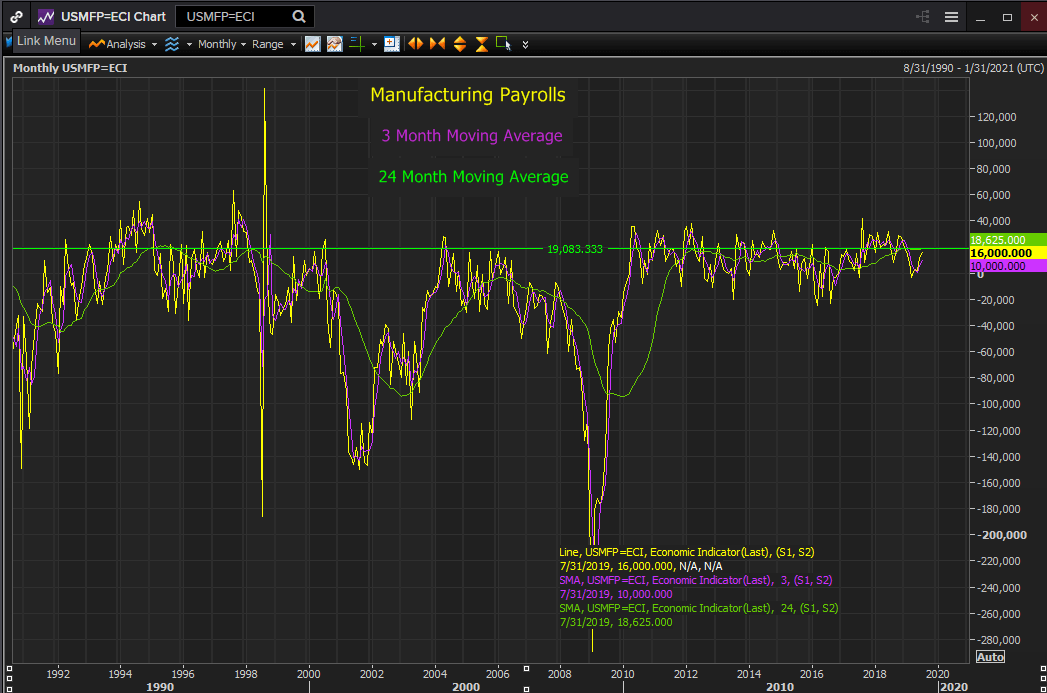

Curiosamente, la contratación en el sector manufacturero no ha seguido el camino descendente de la inversión empresarial general. Las nóminas manufactureras agregaron 16.000 nuevos trabajadores en julio, muy por encima del pronóstico de 5.000, después del incremento de 12.000 de junio.

Aunque el promedio móvil de tres meses ha caído desde 25.000 en diciembre pasado hasta los 10.000 en julio, esa disminución se produce después de un promedio mensual de dos años de 19.000 en enero, que fueron los mejores 24 meses en más de dos décadas, desde septiembre de 1995.

Fuente: Reuters

Conclusión

El mercado laboral de los Estados Unidos se ha mantenido boyante durante el año pasado a pesar de la miseria infligida a los planificadores de las empresas por la guerra comercial con China. Las empresas estadounidenses han mantenido un alto nivel de contratación porque están respondiendo a la demanda del consumidor interno. El porcentaje relativamente pequeño del PIB de los Estados Unidos que proviene del sector manufacturero, 12% -15%, y el porcentaje aún menor debido a las exportaciones, del 3% -5%, no son suficientes para descarrilar el crecimiento general basado en un consumidor expansivo. Sin embargo, su declive relativo probablemente ha restringido la actividad económica a un rango del 2.0% al 2.5%.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.