Previa del IPC de EE.UU. para el mes de enero: Ejercicio académico de la inflación

- Se espera que la tasa mensual del IPC se mantenga sin cambios y que la lectura subyacente aumente.

- Las tasas anuales suben ligeramente tanto en la lectura principal como en la subyacente

- La inflación es un elemento secundario de la política de la Fed, centrada en el crecimiento económico.

La Oficina de Estadísticas Laborales publicará el índice de precios al consumidor (IPC) para enero este jueves 13 de febrero a las 13:30 GMT/8:30 EST.

Pronóstico

Se espera que el índice de precios al consumidor (IPC) suba un 0.2% en enero, como lo hizo en diciembre. La inflación anual será del 2,4% en enero, después del 2,3% de diciembre. Se proyecta que el IPC subyacente aumente un 0.2% en enero después de la ganancia de 0.1% de diciembre y que anualmente baje al 2.2% desde el 2.3%.

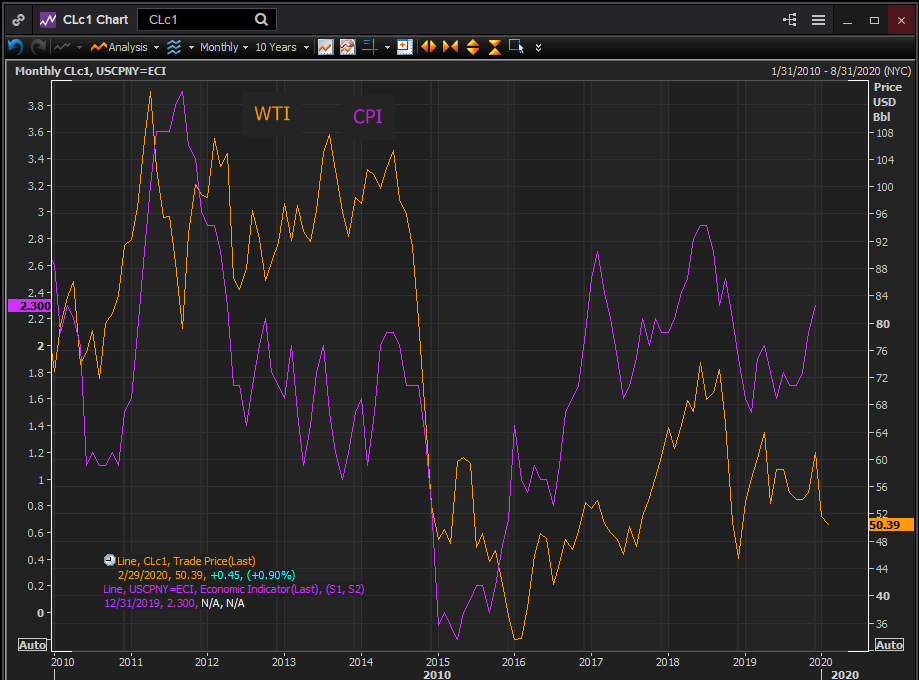

Inflación de Estados Unidos

No ha habido una tendencia sostenida en el IPC subyacente en casi una década.

Desde mediados de 2011, los cambios anuales en el IPC básico han variado pero solo un 0.8%, entre el 1.6% y el 2.4% con un movimiento a la mitad superior del rango durante los últimos 18 meses.

La inflación general ha tenido mucha más volatilidad pero no una dirección más definida. Ha oscilado entre el 4% en septiembre de 2011 al -0.% 2 en mayo de 2015. El pico en 2011 y el valle en 2015 fueron impulsados en gran medida por el precio del petróleo crudo.

En primera instancia, el aumento del 58% del West Texas Intermediate (WTI) de 72$ a mediados de 2010 a 113.93$ a fines de abril de 2011 fue seguido con unos meses de retraso por el salto del IPC del 1.2% al 4% en septiembre de 2011.

De junio de 2014 a enero de 2015, el WTI cayó un 54%, de 105.37$ a 48.24$. El IPC anual cayó de 2.1% a -0.2% en abril de 2015.

Salarios e inflación al consumidor

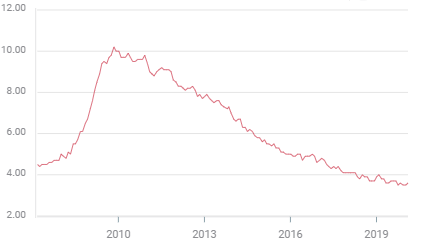

Las ganancias promedio por hora han sido de 3% o más durante un año y medio, pero no ha habido una tendencia sostenida desde el cambio de marzo de 2018 a diciembre del 2.6% al 3.1%. Las ganancias salariales anuales han oscilado entre el 3.4% y el 3% después de romper el límite de 3%.

Incluso con el mínimo de medio siglo del desempleo en 3.5% el año pasado, y el 3.6% en enero, los empleadores no han tenido que ofrecer salarios más altos para asegurar a los trabajadores. Esta es una clara indicación de que la holgura permanece en el mercado laboral no incluida en la definición estricta de la tasa de desempleo U-3.

Tasa de desempleo U-3

El crecimiento de las nóminas se ha desacelerado aproximadamente un 25% este año, de un promedio mensual de 235.000 en enero a 176.000 en diciembre. Las nóminas no agrícolas se recuperaron a 225.000 el mes pasado después de las 145,000 de diciembre, lo que tal vez es una evidencia del impacto del pacto comercial entre Estados Unidos y China.

La tasa de participación en la fuerza laboral, incluso en su máximo de cinco años del 63.4% en enero, está muy por debajo no solo de su promedio histórico de los últimos 40 años, sino también de la tasa de pre-recesión de hace una década. Su abundancia de trabajadores subutilizados puede tener más que decirnos sobre la falta de inflación salarial que la tasa de desempleo.

Los trabajadores buscan salarios más altos cuando la inflación del consumidor se convierte en un problema para los gastos del hogar. Se crea un ciclo de expectativas en el que en las empresas aumentan los precios para pagar salarios más altos, esos precios a su vez obligan a los trabajadores a pedir aún más dinero. Las expectativas de inflación están, como observa la Fed, bien ancladas. No hay evidencia de este ciclo.

Inflación: IPC vs PCE

El índice de precios al consumidor y el índice de precios de gastos de consumo personal (PCE) son indicadores diferentes del cambio en los precios al consumidor a lo largo del tiempo.

El IPC está formulado por la Oficina de Estadísticas Laborales, una división del Departamento de Trabajo. Sus datos se extienden hasta 1914. El índice PCE está tabulado por la Oficina de Análisis Económico del Departamento de Comercio con información que comienza en 1959.

El IPC se usa con mayor frecuencia en consideración general y sus datos ajustan los pagos de la seguridad social y algunos contratos financieros, pero la Fed usa el PCE central para establecer la política de tasas.

Las medidas son similares aunque no idénticas. Ambos índices utilizan una comparación de los precios de una canasta de bienes a lo largo del tiempo. A medida que el costo de los bienes aumenta de un mes al siguiente, el índice de precios aumenta. La principal diferencia es la composición de cada canasta y el peso dado a cada artículo. La canasta del IPC se basa en el consumo de los hogares; el PCE se toma de lo que están vendiendo los negocios. El índice PCE también intenta dar cuenta de la sustitución entre bienes cuando uno sube de precio y los consumidores lo reemplazan con un artículo más barato.

Los índices de precios al consumidor han encontrado históricamente una tasa de inflación más alta. Según la Reserva Federal de Cleveland, el IPC ha avanzado un 0.5% al alza este siglo.

Para el interés del mercado, el IPC y el IPC subyacente, que se publican primero cada mes, son únicamente tomados como un indicador para el PCE subyacente y la política de la Fed.

El PCE de enero se emitirá el 28 de febrero.

Inflación: Subyacente versus principal

Los indicadores subyacentes y principales se dividen por la inclusión o no de los precios de los alimentos y la energía. Históricamente los costos de energía han fluctuado dramáticamente. Los precios de los alimentos en general menos, pero los artículos individuales incluidos en las canastas pueden variar con el clima y otros factores naturales no económicos.

El petróleo crudo es el mejor ejemplo de la diferencia entre las expectativas de inflación a largo plazo y el impacto a corto plazo de la acción del precio del mercado impulsada por eventos.

Como en los casos anteriores, el aumento del 58% en el WTI desde mediados de 2010 hasta principios de 2011 provocó un aumento en la inflación general del 1.2% al 4%. La disminución del 54% en el WTI cuatro años más tarde arrastró el IPC del 2.1% al -0.2%. Ninguno de los cambios en los precios tuvo un impacto a largo plazo en la tasa de inflación.

De 1980 a 2000, los precios del crudo permanecieron en un rango de 15 a 35 dólares. Fue el aumento en el consumo en la primera década del siglo, en gran parte, pero no exclusivamente, de China, y la preocupación de que los suministros de petróleo estuvieran disminuyendo, lo que llevó los precios a un plano más alto. La industria del fracking norteamericana y su creciente oferta han revertido la tendencia.

Política de la Fed y objetivos de inflación

Para los responsables políticos de la Reserva Federal, lo que importa son las expectativas de inflación a largo plazo en la economía. Estos han continuado en las palabras del FOMC como "bien anclados". A pesar del considerable movimiento en los precios de la energía, las empresas, los hogares y las personas, no anticipan muchos cambios en la tasa de inflación durante los próximos años.

La Reserva Federal emplea un índice de precios básico porque al excluir los costos de energía y alimentos puede separar los movimientos transitorios de precios de las tendencias a largo plazo. Utiliza el PCE en lugar del IPC porque los gobernadores creen que proporciona una imagen más flexible y precisa de los precios en la economía.

No todos los bancos centrales utilizan medidas de precios subyacentes. El Banco Central Europeo utiliza una medida de inflación general o principal. En su opinión, los precios que realmente pagan los consumidores son más relevantes para el desempeño económico y que los costos de alimentos y energía son una gran parte de los presupuestos de los hogares.

La Fed adoptó un objetivo simétrico de inflación del 2% bajo el mandato del presidente Ben Bernanke en 2012, aunque ha tenido un objetivo no oficial desde 1996 y Alan Greenspan.

Conclusión: La política de la Fed y el dólar

La inflación ha dejado de ser más que una preocupación retórica para los responsables políticos de la Fed. Dado que los precios estables son uno de los dos mandatos del Congreso del banco central, (el otro es el empleo, la inflación sigue siendo un tema activo para los gobernadores y el Presidente en todos los pronunciamientos oficiales.

En realidad, se trata de precios y salarios.

Autor

Equipo FXStreet

FXStreet

Compuesto por un grupo de periodistas económicos y expertos en divisas, el equipo de contenido de FXStreet produce y supervisa todas las noticias y análisis publicados en FXStreet, con un enfoque puramente periodístico.