Previa del IPC de EE.UU. de marzo: Se ratifica la política de la Reserva Federal

- Se espera que el IPC suba un 8.5% interanual y el IPC subyacente un 6.6%.

- Se espera que los precios aumenten un 1.2% y un 0.5% en el mes.

- Las probabilidades de una subida del 0.50% en el FOMC del 4 de mayo están por encima del 80%.

- Los mercados están indecisos si la expansión económica puede continuar con tasas de interés más altas.

La inflación está lista para dar a la política monetaria de la Reserva Federal un respaldo rotundo, alcanzando un nuevo récord de cuarenta años por cuarto mes consecutivo.

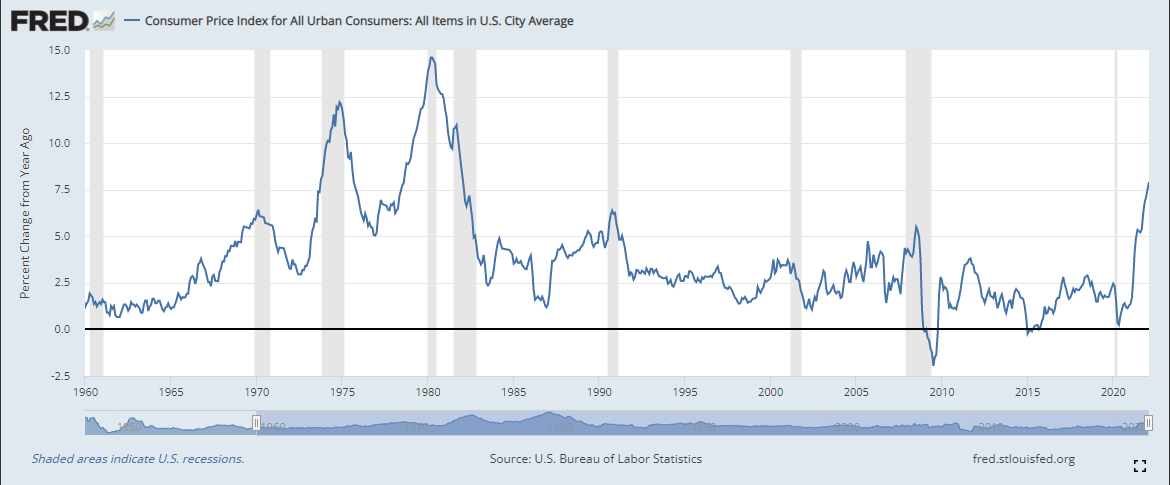

Se prevé que el índice de precios al consumidor IPC aumente un 1.2% en marzo, subiendo un 8.5% interanual desde el 7.9% visto en febrero. Esa sería la tasa de apreciación de los precios más rápida desde el 8.3% visto en enero de 1982. En enero de 2021, el IPC fue del 1.4%.

IPC

Fuente: Fred

Se espera que el índice del IPC subyacente suba un 0.5% en marzo, lo que elevará la tasa interanual al 6.6%, frente al 6.4% de febrero. En enero de 2021, el IPC subyacente fue del 1.4%

La Reserva Federal y los rendimientos del Tesoro

La política monetaria y económica de la Reserva Federal ha realizado un cambio completo en los últimos cuatro meses. El 30 de noviembre, el presidente de la Fed, Jerome Powell, dijo en una audiencia en el Congreso que "probablemente sea un buen momento para retirar esa palabra (transitoria) y tratar de explicar más claramente lo que queremos decir".

Desde entonces, la Fed finalizó su programa de compra de bonos, elevó la tasa de los fondos federales en un 0.25%, con un posible aumento del 0.5% sobre la mesa para el próximo mes, y sugirió, aunque no anunció, una reducción de 95 mil millones de dólares al mes en su balance.

Las tasas del Tesoro han sido aún más enfáticas en su afirmación que la política oficial. Desde la apertura de ese martes de noviembre, cuando Powell y la secretaria del Tesoro, Janet Yellen, hablaron ante el Congreso, la curva de rendimientos del Tesoro se ha movido bruscamente al alza, con el ascenso en el extremo corto de la curva como uno de los más pronunciados registrados.

Hasta ayer lunes 11 de abril por la mañana en Nueva York, el rendimiento a 2 años ha subido 198 puntos al 2.491%. El rendimiento a 10 años ha subido 124 puntos hasta el 2.769% y el de 30 años ha subido 91 puntos hasta el 2.785%.

Rendimientos del Tesoro a 2 años

Fuente: CNBC

Los rendimientos de los bonos del Tesoro a 2, 10 y 30 años se han movido mucho más allá de sus niveles de marzo de 2020 al comienzo de la pandemia.

Rendimientos del Tesoro a 10 años

Fuente: CNBC

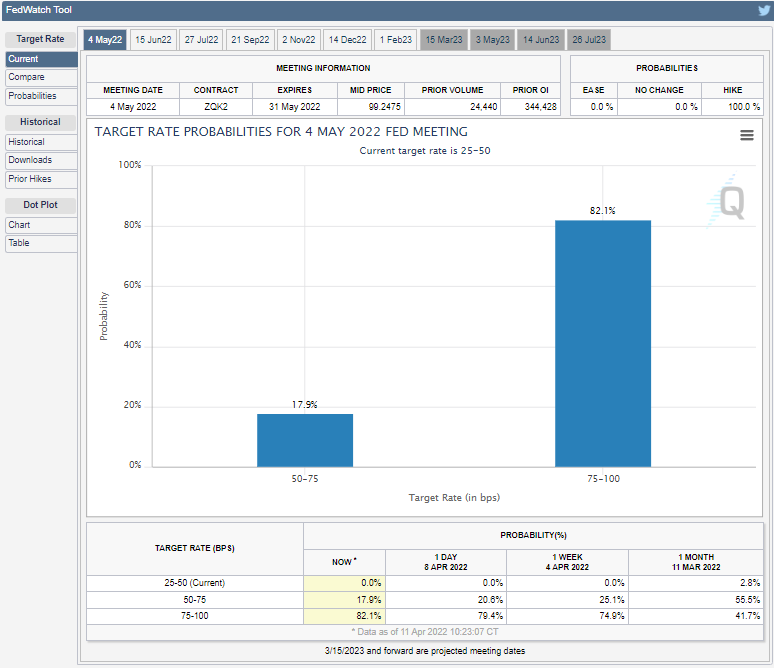

Los futuros del Tesoro muestran un 82.1% de probabilidades para un aumento del 0.50% en el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) del 4 de mayo. Para fin de año, los mercados crediticios esperan que la tasa de los fondos federales se ubique entre el 2.50% y el 2.75%, lo que implica un 2.25% en subidas totales de tasas o el equivalente a nueve subidas del 0.25%.

Herramienta FedWatch

Fuente: CME

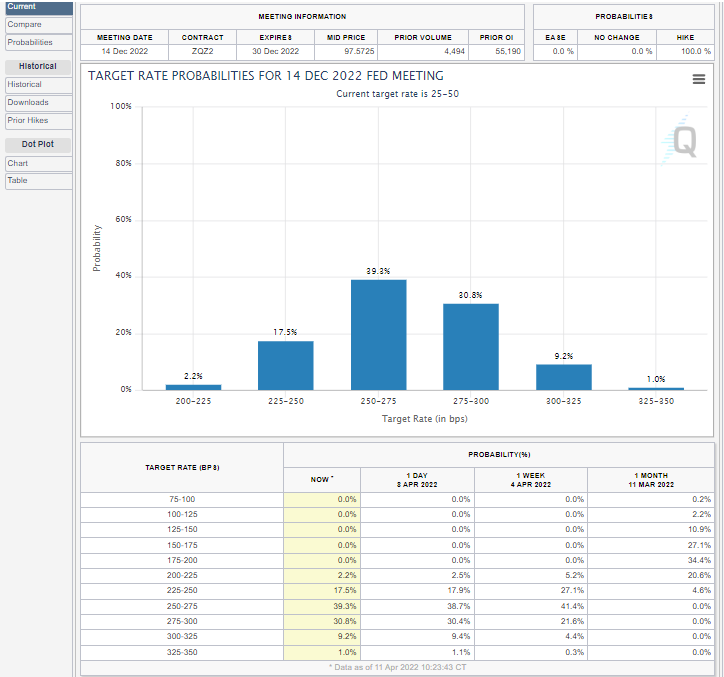

Las probabilidades de este nivel previsto para final de año son del 83.7%. La propia estimación de la Fed, difundida en la reunión del 16 de marzo, prevé la tasa de fin de año en el 1.9%. La tendencia central, que elimina las tres proyecciones más alta y más baja, está en entre el 1.6% al 2.4%.

Herramienta FedWatch

Fuente: CME

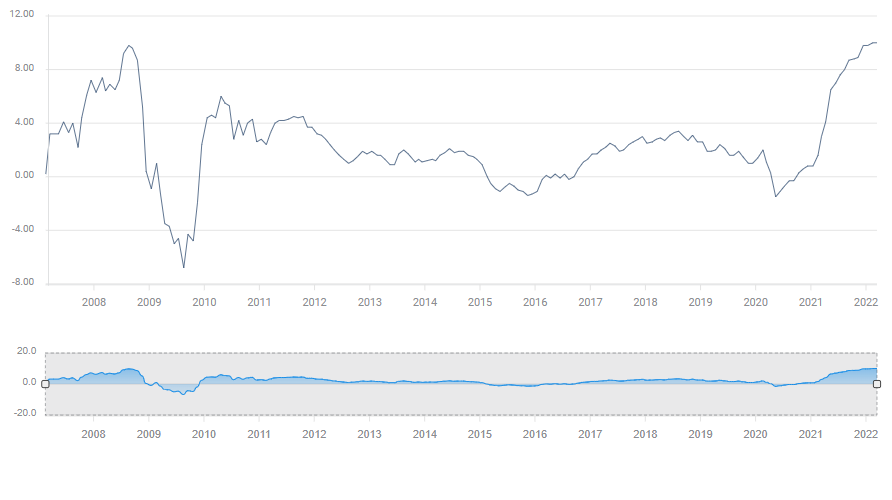

Índice de precios del productor IPP

A pesar de lo desenfrenada que ha sido la inflación al consumidor durante el año pasado, el índice de precios al productor IPP, que mide los costes de los productos básicos de fabricación, aún se está acelerando. Esto promete más dolor minorista en el futuro. Se prevé que los precios al productor aumenten un 1.1% en marzo, frente al 0.8% de febrero. Durante los últimos 12 meses, los aumentos promediaron un 0.8%. Se espera que el IPP interanual aumente al 10.5% en marzo desde el 10.0% de febrero. Desde noviembre de 2021, el IPP promedia un 9.9% mensual, más que el pico anterior de julio de 2008 del 9.8%.

IPP

Fuente: FXStreet

En enero de 2021, el IPP fue del 1.6%. El aumento hasta el 10% de febrero es del 625%. Una ganancia idéntica en el IPC pondría la tasa de marzo en el 8.75%.

Se prevé que el aumento del IPP subyacente sea del 0.5% en el mes, frente al 0.2% de febrero y que se mantenga sin cambios en una base interanual en un 8.4%. Los datos del IPP de marzo se publicarán el miércoles 13 de abril.

Reserva Federal y los mercados

El aumento de la inflación refuerza la nueva política de tasas de la Fed. Mientras los precios al consumidor continúen acelerándose, los mercados ofrecerán poca resistencia a la receta del banco central para combatir la inflación.

El temor de que las tasas más altas puedan desencadenar una desaceleración económica o una recesión se equilibra con la preocupación de que los precios al consumidor en constante aumento obliguen a un recorte en el consumo, lo que podría tener el mismo resultado negativo sobre el crecimiento. Las ventas minoristas y los gastos de consumo personal se mantuvieron débiles en febrero, pero se prevé que repunten en marzo.

Ventas minoristas

Fuente: FXStreet

La política de tasas de interés funciona para restringir la inflación con un retraso de 6 a 12 meses. El dilema de la Fed es que la inflación puede reducir drásticamente el gasto de los consumidores mucho antes de que las subidas de tasas tengan la menor posibilidad de amortiguar los aumentos de precios. Los gobernadores de la Fed esperan acortar las expectativas de inflación antes de que se incrusten en una espiral de salarios y precios que se refuerce y también apuestan a que los consumidores seguirán gastando hasta que la inflación disminuya.

La fortaleza del dólar y los rendimientos del Tesoro son dos caras de la misma moneda. Desde el comentario “transitorio” del presidente de la Fed en noviembre pasado, el índice del dólar ha ganado un 3.7%.

El movimiento en los principales pares de divisas se dividió entre las monedas relacionadas con los precios de las materias primas (el dólar canadiense, el dólar australiano y el dólar neozelandés), que subieron debido al aumento de los precios de los materiales, y el euro, la libra esterlina, el yen y el franco suizo, que perdieron terreno frente al dólar.

Las acciones se han recuperado drásticamente del colapso de la pandemia en marzo de 2020. Unas tasas de interés más altas no son necesariamente un factor determinante de los precios de las acciones más bajos, si la economía global puede sostener la recuperación a pesar de que las tasas de interés se acerquen a sus normas históricas.

La invasión rusa de Ucrania ha revuelto los mercados, pero con el conflicto aparentemente encaminado hacia un punto muerto, los precios del petróleo han rescindido la mayor parte de su prima de guerra. Los bloqueos draconianos por el Covid en China pueden arrastrar su economía y el mundo a la recesión.

Hay mucha incertidumbre en el futuro económico. Desafortunadamente, la inflación de EE.UU. ha asegurado que no haya nada que discutir sobre la política monetaria de la Reserva Federal.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.