Previa del Índice de Precios al Consumidor de EE.UU.: Promedio de inflación, ¿qué promedio de inflación?

- Se espera que el IPC se estabilice en septiembre, el indicador subyacente subirá ligeramente.

- Se prevé que los precios de producción de septiembre sigan con fuertes aumentos.

- La Reserva Federal está considerando la inflación a pesar del promedio oficial.

- Los rendimientos del Tesoro pronostican una reducción de estímulos en noviembre y un dólar más alto.

La vacuna que promedia la inflación no está funcionando.

En septiembre pasado, la Reserva Federal redujo su meta de inflación del 2%. En lugar de tratar de cumplir una meta mensual, la política de la Reserva Federal tomaría una visión más larga, juzgando la inflación en un período mucho más amplio pero cuidadosamente no especificado.

En ese momento no se expresó el deseo de evitar que la política de tasas de interés se convirtiera en rehén de la inflación anual que seguramente aumentaría después del colapso de los precios al consumidor en los confinamientos de primavera. Los responsables de la formulación de políticas de la Fed querían mantener bajas las tasas de interés durante el tiempo que fuera necesario para restaurar el mercado laboral, su objetivo principal, y no querían descarrilarse por lo que pensaban que sería un aumento de precios transitorio.

Un año después, y después de seis meses de fuertes subidas de los precios, la inflación vuelve a estar impulsando la política de la Fed.

En agosto, el presidente de la Fed, Jerome Powell, prometió que la reducción del programa de compra de bonos comenzaría antes de fin de año.

A pesar de la creación de empleo en agosto y septiembre que promedió un triste 280.000, muy por debajo de los 625.000 puestos previstos, los mercados esperan que la Fed cumpla con sus reducciones del programa de bonos en la reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC) del 3 de noviembre o el 15 de diciembre.

La evidencia es clara. Desde el FOMC del 22 de septiembre, el rendimiento del Tesoro a 10 años se ha disparado 29 puntos básicos hasta el 1,612%. A 30 años se han sumado 31 puntos, hasta el 2,166%.

Rendimiento del Tesoro de EE.UU. a 10 años

CNBC

IPC

Se espera que el índice de precios al consumidor (IPC) suba un 0.3% en septiembre como lo hizo en agosto. Se prevé que la ganancia anual sea del 5.3% también como en agosto.

IPC

Se prevé que el IPC subyacente suba un 0.1%, después de un aumento del 0.2% en agosto y se prevé que la tasa anual siga sin cambios en el 4%.

Precios de producción

El Índice de Precios al Productor (IPP), que mide el costo de producir bienes y productos básicos en los Estados Unidos, se considera un indicador fiable de los precios futuros al consumidor. Los minoristas que compran bienes para la venta final, normalmente pasarán parte o la totalidad de su propio costo de adquisición aumentado a los consumidores.

El IPP anual fue del 8.3% en agosto. Se prevé que aumente al 8.7% en septiembre.

IPP

FXStreet

Muchas entradas de producción han aumentado considerablemente en el último año.

El Índice Bloomberg de materias primas (BCOM) ha subido un 31.8% este año y un 12% desde el 20 de agosto.

BCOM

Bloomberg/MarketWatch

El crudo, el producto industrial básico del mundo, ha sido aún más boyante. West Texas Intermediate (WTI), el estándar de precios de América del Norte, ha subido 71% este año y es más alto en un 27% desde el 20 de agosto.

WTI

-637695601265325708.png)

Una combinación de restricciones pandémicas, escasez de mano de obra y transporte marítimo, aumento de la demanda y de costos de energía, y políticas gubernamentales que han reducido el acceso, han contribuido a una situación en los precios que es poco probable que se alivie en los próximos meses.

NFP y salarios

La escasez de mano de obra en Estados Unidos ha tomado por sorpresa a muchos políticos y analistas. Había apenas 11 millones de puestos vacantes en julio y alrededor de cinco millones de trabajadores desaparecidos de las Nóminas no Agrícolas en comparación con el total de antes de la pandemia.

La renuencia de los trabajadores se ha atribuido a la continua pandemia, los mandatos de vacunación, las prestaciones por desempleo excesivas y un cambio clandestino en los mercados laborales que no se ha registrado en las estadísticas oficiales.

Si bien la causa puede ser desconcertante, el efecto de la escasez de mano de obra no lo es. Los empleadores en muchos campos se han visto obligados a ofrecer salarios más altos y, en algunos casos, firmar bonificaciones, todas inflacionarias, para encontrar trabajadores. En negocios, desde restaurantes hasta automóviles, la falta de trabajadores ha inhibido la producción, las ventas y las ganancias.

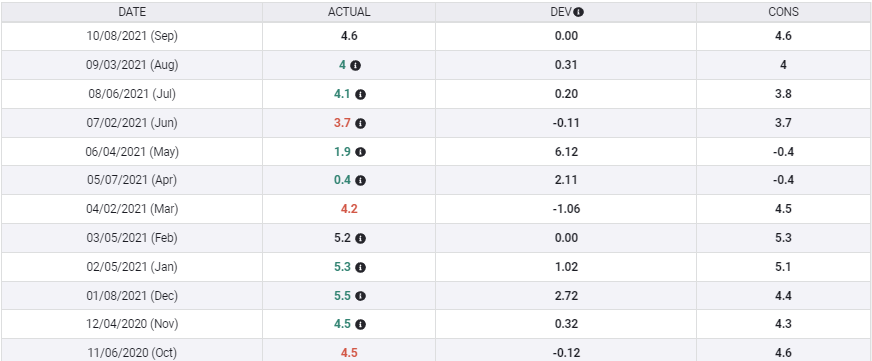

Los aumentos del salario medio anual por hora han aumentado constantemente este año. Del 0.4% en abril al 4.6% en septiembre. No hay nada en el horizonte laboral que prediga que los aumentos disminuirán o revertirán.

Ganancias medias por hora

FXStreet

Conclusión

Los mercados son muy conscientes de que los aumentos de precios vuelven a desempeñar un papel en la política de la Fed, incluso si la retórica es silenciada.

Es posible que la Reserva Federal haya pensado que su cambio a un promedio de IPC desde el objetivo de inflación aliviaría las posibles presiones políticas derivadas de la inflación.

No lo ha hecho. La inflación es un lastre muy público para el consumo en un momento en que la economía necesita todo el gasto que las familias puedan reunir.

La creación de empleo en agosto y septiembre fue mucho más débil de lo esperado. Una economía con 11 millones de puestos vacantes y cinco millones de desempleados es poco frecuente.

Después de 18 meses de citar la recuperación laboral como su principal objetivo, la cautela parecería ser la elección lógica de la Fed.

Sin embargo, los mercados están convencidos de que la Fed comenzará a reducir sus compras de bonos en poco tiempo, ignorando el tambaleante mercado laboral.

Los mercados crediticios cuentan la historia. A medida que aumenta la inflación, también deberían aumentar los rendimientos de los bonos del Tesoro y el dólar.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.