Política estadounidense y pandemia: ¿Qué están pensando los mercados?

- Los mercados estadounidenses no se han movido por las elecciones sino por la pandemia.

- Los bloqueos tuvieron el mayor impacto económico en marzo y abril.

- El régimen actual de bloqueos es suave en comparación con primavera, pero está aumentando.

- Las diferencias políticas en los esfuerzos de prevención son menores de lo que parece.

- Los mercados y el dólar estadounidense ya han dado su respuesta Biden, es una vacuna.

En esta tensa temporada política estadounidense, cada diferencia política, cada análisis y cada elección, no ha importado cómo de racional ha sido presentado como el producto de las diferencias de los partidos.

Los demócratas anhelan bloquear la economía que persigue la supresión de la pandemia a toda costa, mientras que los republicanos buscan equilibrar los peligros del virus con el daño igualmente real a las personas y familias de una economía cerrada.

En realidad, las respuestas de la mayoría de los gobiernos estatales, demócratas y republicanos, se han adaptado a las necesidades locales y muestran menos ideología que practicidad, reconociendo los peligros de la pandemia y las necesidades de las personas para trabajar en una economía funcional.

En la mayoría de los estados, independientemente de la afiliación política, se hace hincapié en restringir la propagación del virus en espacios interiores públicos como bares y restaurantes y grandes grupos privados. Varios estados han agregado toques de queda a su lista de restricciones o han pedido a las personas que eviten los viajes no esenciales. Ningún gobernador ha amenazado con un cierre económico general.

Gobernadores como Tom Wolf de Pensilvania, cuyo edicto de que las personas deben usar máscaras en sus propias viviendas si están presentes miembros de un hogar diferente, o Andrew Cuomo de Nueva York, que ha prohibido las reuniones privadas en hogares de más de diez personas, reglas tontas porque, si nada más, son inaplicables, son demócratas. .

En el otro extremo están los gobernadores republicanos de Texas, Gregg Abbott, y de Florida, Ron DeSantis, quienes han prometido que no cerrarán sus estados pase lo que pase, declaraciones inequívocas de las que podrían arrepentirse en un futuro desconocido.

Hasta el momento no ha habido cierres comparables a los de la primavera cuando muchos gobiernos estatales ordenaron el cierre de todos los negocios considerados no esenciales.

Después de que el crecimiento colapsó a un ritmo anualizado récord de 31.4% en el segundo trimestre y repuntó a una tasa igualmente histórica del 33.1% en el tercero, la Fed de Atlanta estima que la economía se está expandiendo ahora a un 5.6% en los últimos tres meses del año.

Los mercados y la pandemia

Los mercados han tratado la carga de casos mucho mayor de la segunda ola como un preludio de recuperación.

El 6 de noviembre, el viernes antes de que Pfizer y BioNTech anunciaran su exitosa prueba de su vacuna, el Dow Jones había cerrado en 28.323, recuperando el 89% de la caída de la pandemia del 12 de febrero al 23 de marzo (desde 29.551 a 18.591). El S&P 500 terminó ese viernes en 3.509, ya 123 puntos por encima de su máximo histórico anterior de 3.386 desde el 19 de febrero.

La conferencia de prensa de Pfizer y una prueba posterior e igualmente exitosa de Moderna de Cambridge, Massachusetts, llevaron a los dos índices bursátiles a nuevos máximos históricos el 16 de noviembre, el S&P 500 en 3.626 y el Dow en 29.950.

Fuente: CNBC

Los mercados crediticios han tomado un rumbo similar. El rendimiento del Tesoro a 10 años cerró en 0.972% el 10 de noviembre, el mejor nivel desde su mínimo del 4 de agosto de 0.515%. Las tasas más altas son indicativas de una economía más fuerte.

Los mercados de divisas han sido los menos motivados por la evolución de la pandemia. Los pares principales se han movido en una versión del escenario de comercio de refugio seguro del dólar estadounidense, donde los desarrollos positivos en la pandemia, como casos, muertes y hospitalizaciones más bajas, son apetitosas para el riesgo y negativos para el dólar, mientras que el aumento en los casos son adversos al riesgo y benefician al USD.

Dentro de ese esquema general, los movimientos de los pares de divisas principales se han limitado a los rangos de los últimos cuatro meses. El EUR/USD ha cotizado entre 1.1650-1.1900 desde julio con dos rupturas a la baja y el USD/CAD se ha movido entre 1.3050-1.3400.

El USD/JPY ha mantenido su canal bajista que data de finales de junio.

Una de las razones del fortalecimiento del yen no está relacionada con la pandemia, sino con la ventaja japonesa en las tasas de interés reales. Debido a las tasas de inflación extremadamente bajas en Japón, el rendimiento real (cupón menos tasa de inflación) es más alto en Japón a pesar de la tasa base negativa, del -0.1% en el Banco de Japón frente la tasa media del 0.125% en la Fed.

La disminución de la influencia del escenario basado en el riesgo en las monedas es evidente por el movimiento mínimo del mes pasado a pesar de la acelerada carga de casos globales. La compra de pánico del dólar estadounidense como refugio seguro que se vio en primavera ha estado totalmente ausente en esta segunda ola.

La política estadounidense y los mercados

Los mercados han jugado las probabilidades de una presidencia de Biden y un Senado republicano.

La perspectiva de un gobierno dividido con los demócratas controlando la Casa Blanca, con una mayoría muy debilitada en la Cámara y un Senado republicano normalmente se consideraría beneficiosa para los mercados y el comercio. No habrá iniciativas de ninguna de las partes, pero se aprobará un proyecto de ley de estímulo, ya sea antes de la nominación o en algún momento después de la inauguración del 20 de enero.

Este panorama legislativo no amenazante podría cambiar el 5 de enero cuando se realicen las elecciones para los dos escaños del Senado de Georgia. Si los demócratas ganan ambos, les daría el control del gobierno y al menos dos años para promulgar su agenda hasta las elecciones al Congreso en 2022.

Inicialmente, eso significaría un paquete de estímulo mucho más grande y los mercados bursátiles disfrutarían del apoyo. Pero las políticas demócratas también pueden incluir la derogación de los recortes de impuestos de Trump, nuevas reglas e impuestos al sector financiero, el aumento de las regulaciones ambientales en las empresas, las restricciones al fracking y la producción de petróleo y otras iniciativas favorecidas por su base progresista.

Las políticas económicas, regulatorias y fiscales de la Casa Blanca de Biden y el control demócrata sin restricciones tienen el potencial de ser decididamente más anti-mercado y más anti-negocios que una administración Trump.

Sin embargo, también es posible y quizás más probable, que las grandes e inesperadas pérdidas en la Cámara que varios Representantes Demócratas han culpado abiertamente a los miembros socialistas del partido, moderen cualquier consideración seria de los aspectos más radicales de la agenda progresista.

Políticas pandémicas en EE.UU.

Hasta ahora, los mercados ven poca o ninguna diferencia entre las respuestas de la Casa Blanca de Trump a la pandemia y las de una posible administración de Biden.

El presidente Trump ha dejado la determinación de las restricciones locales sobre las empresas y la población a los gobernadores de los estados individuales. Ha enfocado al Gobierno Federal en brindar ayuda cuando se le solicita y en el desarrollo exitoso de varias vacunas en un tiempo récord.

Durante la primera ola de la primavera, los gobernadores demócratas de California y Nueva York elogiaron la ayuda de Washington, en contraste con la retórica posterior de la campaña presidencial.

Biden ha prometido hacer que las máscaras sean obligatorias en público en todo el país y dijo el jueves que no ordenará un bloqueo nacional, aunque durante la campaña habló de la necesidad de una pausa económica de cuatro a seis semanas.

La obligación de una mascarilla no es muy controvertida, aunque varios gobernadores han dicho que no lo harán cumplir y hay poca evidencia de que sea eficaz para prevenir la propagación del virus.

Un cierre económico nacional sería de dudosa legalidad y, sin duda, acabaría en la Corte Suprema.

El presidente Trump ha dicho que no impondrá un cierre nacional.

Más importante aún, un cierre ordenado por Washington es innecesario, ya que muchos gobernadores ya están imponiendo controles más estrictos como los toques de queda en restaurantes, bares y otros lugares públicos y seguirán imponiendo restricciones si la pandemia no se controla.

Quien esté en la Casa Blanca en enero, la primera línea de respuesta a la pandemia permanecerá en los estados.

Políticas de bloqueo a la pandemia: Republicanos o demócratas

Las políticas de la próxima administración estarán determinadas por dos factores, el avance de la pandemia y su impacto en el sistema de salud, y el advenimiento y éxito de las vacunas.

Si el número de casos, hospitalizaciones y muertes siguen creciendo exponencialmente en enero, tal vez Biden o Trump, a pesar de sus desautorizaciones, intentarían un cierre a nivel nacional.

El daño económico y social de un cierre en todo el país sería incalculable. Encontraría resistencia en muchos sitios y sería imposible justificarlo solo con el número de casos.

Solo un peligro extremo para el sistema hospitalario podría requerir una intervención tan drástica y peligrosa. La lógica original de los bloqueos era evitar que los hospitales se colapsaran. Ese será el criterio nuevamente.

Pfizer ha dicho que podrían tener 20 millones de dosis de su vacuna listas para finales de diciembre. Un programa de inmunización masivo, administrado por el gobierno, sería la alternativa natural al cierre destructivo de toda la economía.

Si esa opción está disponible, no importaría quién estuviera en el Despacho Oval, la decisión sería la lógica, de hecho la única opción.

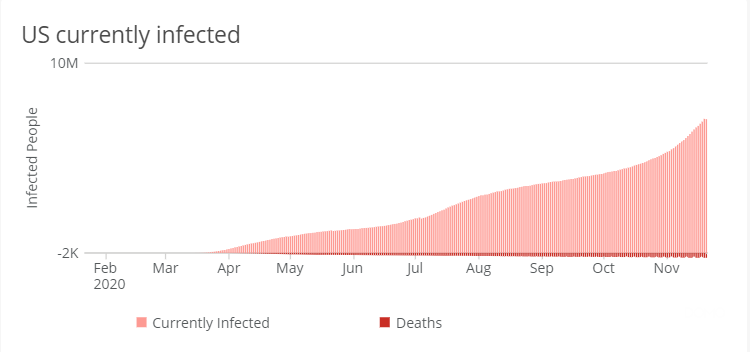

Números: Casos, hospitalizaciones y muertes

Hasta ahora, la presión que la pandemia está imponiendo al sistema de salud de los Estados Unidos es muy diferente a la de la primavera. Los hospitales están mucho mejor preparados esta vez, los recursos están almacenados y, lo más importante, los tratamientos son mucho más efectivos.

Los casos son mucho más altos y, si bien las hospitalizaciones han superado el total de primavera, provienen de un número de casos conocido mucho mayor.

En términos absolutos, las hospitalizaciones han establecido nuevos récords. Pero en el contexto de la cantidad de diagnósticos, el sistema de salud y la población de la nación, esta ola parece menos peligrosa y exigente. El porcentaje de muertes es mucho menor que en primavera.

Fuente: domo.com

En otras palabras, aunque muchas más personas han contraído el virus, el porcentaje que se enferma es mucho menor.

Independientemente de la cantidad de personas en hospitales por COVID-19 como porcentaje del número total de casos, el sistema hospitalario de EE.UU. tiene una cantidad limitada de camas y unidades de cuidados intensivos al mismo tiempo. La medida más importante de la presión sobre el sistema de salud y su personal es el porcentaje de camas de hospital en uso.

Aquí, las estadísticas más recientes muestran un aumento del 4.7% en todo el país con respecto al promedio de tres años de 2017-2019. La utilización actual del 70.2% es aproximadamente un 3.1% más alta que el promedio nacional de años anteriores. Es menor que el aumento de hospitalización porque el sistema tiene más camas.

Los promedios varían sustancialmente de un estado a otro. En Montana, que tuvo pocos casos en la primera ola, las hospitalizaciones aumentaron un 35.3%, pero la utilización está por debajo del promedio en un 63.0%. Iowa es el siguiente más alto con un 28.3% con una tasa de utilización del 64.2%.

Algunos estados tienen menos hospitalizaciones. Nuevo México ha bajado un 11.8% y Hawai un 10.5%.

A pesar de algunas dificultades locales, en este momento el sistema hospitalario estadounidense no se encuentra bajo una tensión severa.

Pandemia: Los mercados y el dólar

Hasta este momento ha habido muy poco impacto económico de esta segunda ola pero todo depende de hacia dónde vaya a partir de ahora.

El crecimiento del empleo se ha desacelerado considerablemente con 638.000 nuevos empleos en las nóminas no agrícolas NFP en octubre, aunque la tasa de desempleo cayó al 6.9%, la tasa más baja desde la pandemia. La creación de empleo lleva cinco meses disminuyendo, la caída de octubre no fue causada por los nuevos bloqueos. Noviembre es el mes a tener en cuenta.

Como lo fue en la primera ola, las solicitudes iniciales de desempleo semanales son la métrica más importante de las dificultades económicas. El aumento de 31.000 solicitudes en la semana del 13 de noviembre respecto a la semana anterior podría significar que ha comenzado una nueva ronda de despidos. Pero los despidos también aumentaron drásticamente en agosto sin un cambio en el panorama laboral subyacente.

Las nuevas restricciones comerciales se centran en restaurantes y bares, industrias que nunca se abrieron por completo y es discutible cuánto empleo queda por perder. Se debe esperar algo de desempleo adicional debido a las nuevas restricciones, pero ¿cuánto?

Para los mercados de divisas, la pregunta clave es si la pandemia llegará a ser tan aterradora y una amenaza para la economía global que el dólar se convierta nuevamente en el refugio seguro de los mercados mundiales.

Hasta ahora, los mercados no están señalando tal caso.

Las medidas que se han tomado en Francia, el Reino Unido y otros países parecen estar teniendo el efecto deseado. Con las vacunas en el horizonte, hay pocos indicios de que la situación se esté saliendo de control.

Debemos recordar que los movimientos de marzo y abril en el dólar y el desplome de febrero y marzo en los mercados bursátiles y de crédito fueron producto del miedo y del pánico.

Es poco probable que esa situación se repita. El virus y sus efectos ya no se desconocen. La situación terapéutica está mucho más lograda y las métricas reales, las hospitalizaciones y las muertes están muy por debajo de lo que estaban en la primavera. Más importante aún, hay vacunas en camino que frenarán y luego eliminarán la pandemia.

Los mercados de acciones, crédito y divisas no han dado indicios de que vean el estado actual de la pandemia como una crisis de misma magnitud que en primavera.

En Estados Unidos, si como es probable Biden se convierte en presidente el 20 de enero, o los demócratas asumen el control del Senado, será mucho menos importante para los mercados que el estado real de la pandemia cuando se realice la investidura.

Los próximos dos meses determinarán cómo responden los mercados, no las posibles políticas de una administración entrante.

Si el virus continúa propagándose y, lo que es más revelador, si los hospitales se acercan a su punto de sobrecarga, los gobernadores habrán instituido medidas preventivas mucho antes de que Biden o Trump suban al podio en Washington.

Y los mercados habrán respondido hace mucho tiempo.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.