Petróleo WTI: Llamando a la puerta, otra vez

- El WTI cerró la semana en 42.44$, su nivel más alto desde el 1 de septiembre.

- El petróleo ha ganado un 13.9% en noviembre, pero se mantiene por debajo de la ruptura de marzo.

- Los mercados bursátiles estadounidenses han establecido nuevos máximos históricos anticipando la recuperación.

- El modelo PIBNow de la Fed de Atlanta estima un crecimiento anualizado del 5.6% en el cuarto trimestre.

- El dólar responderá al crecimiento económico estadounidense que facilita el fracking y el petróleo barato.

La recuperación del petróleo crudo, como casi todo lo demás en la economía global, depende de una variante. Una vez se controle la pandemia de COVID-19, todo lo demás llegará.

Los precios de West Texas Intermediate WTI subieron un 1% el viernes, ganando un 5.1% en la semana y un 13.9% en el mes. Esta es la cuarta vez desde la gran caída de la pandemia en primavera que el crudo se ha acercado a la parte inferior de su rango de tres años antes del COVID-19. Cada vez que ha llegado, no ha logrado abrirse paso.

La región de precios de 44$ a 46$ ha actuado como un abismo que los inversores no han podido salvar.

West Texas Intermediate WTI

No se trata de si una economía global en recuperación puede hacer que los precios vuelvan a superar los 50$. Lo hará.

Una pregunta es el momento. ¿Cuándo tendrán los inversores la suficiente confianza en que se acerca la recuperación para especular sobre los precios? O para decirlo más directamente, ¿cuándo podemos estar seguros de que la pandemia no descarrilará la economía una vez más?

Una segunda pregunta es ¿hasta qué punto pueden subir los precios con los campos de fracking inactivos en América del Norte esperando su activación? La respuesta es que la estructura de precios y costes ha sido alterada permanentemente por grandes nuevos suministros de petróleo crudo. Los precios del barril por encima de los 75$ probablemente sean cosa del pasado.

West Texas Intermediate WTI

Economía estadounidense: Si no es una V, ¿entonces qué es?

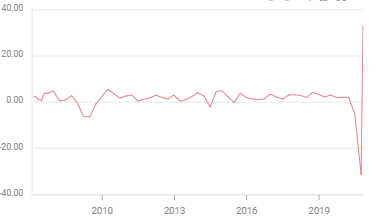

La recuperación de la caída del -31.4% del PIB en el segundo trimestre, con una explosión del 33.1% en el crecimiento anualizado en julio, agosto y septiembre, es una recuperación en forma de V para los libros de texto, al menos para la actividad económica.

PIB de EE.UU., anualizado

Fuente: FXStreet

Las medidas del mercado laboral no han prosperado en el mismo grado. La tasa de desempleo se ha reducido a más de la mitad del 14.7% en abril al 6.9% en octubre, pero todavía es casi el doble de su cifra del 3.5% en febrero. Las nóminas no agrícolas NFP se han recuperado o recontratado solo al 54% de los 22.16 millones de trabajadores despedidos por los cierres pandémicos en marzo y abril. Muchos de esos trabajos del sector de servicios han desaparecido.

Por el momento, se prevé que la recuperación del PIB continúe en el cuarto trimestre. El modelo GDPNow de la Fed de Atlanta estima que la economía se está expandiendo a una tasa anual del 5.6% en el último trimestre. Esa es una tasa excelente en cualquier momento, en las circunstancias actuales es a la vez sorprendente y muy bienvenida.

Mercados bursátiles frente al WTI

El contraste entre los índices bursátiles de EE.UU., que han alcanzado nuevos máximos tras la pandemia, y el West Texas Intermediate es sorprendente.

En ocho meses, el Dow Jones ha ganado un asombroso 61% desde su mínimo de pánico del 23 de marzo en 18.591, para cerrar en un nuevo máximo histórico de 29.950 el 16 de noviembre. El máximo anterior el 12 de febrero era 29.551. El nuevo máximo está solo un 1.4% por encima del anterior, pero considerando las condiciones desde marzo, es uno de los movimientos más notables en la historia financiera.

El S&P 500 ha subido un 62% desde su mínimo de marzo hasta el máximo de la semana pasada en 3.626. Está un 7% por encima del máximo previo a la pandemia de 3.386 desde el 19 de febrero y ha visto una buena parte del comercio desde el 8 de agosto por encima del máximo anterior.

Fuente: CNBC

La acción del precio en ambos mercados descuenta el futuro. Si cree que la economía se encamina hacia un auge una vez que la pandemia disminuya, la demanda de petróleo crudo aumentará con tanta seguridad como las ganancias de las acciones.

La Fed y el fracking

Hay dos diferencias principales en los precios, una para las acciones y la otra específica para el petróleo, que han respaldado a los mercados bursátiles e inhibido el crudo.

La Reserva Federal ha hecho de las bajas tasas de interés la piedra angular de la política monetaria pandémica. Los gobernadores recortaron la tasa de los fondos federales al 0.25% a principios de marzo y han mantenido la tasa efectiva aún más baja con un programa de compra de bonos.

El impacto de esto es evidente en el rendimiento del Tesoro a 10 años. El último día de 2019, el rendimiento de los bonos del Tesoro a 10 años fue del 1.919% y el 5 de febrero del 1.649%. Poco más de un mes después, el 9 de marzo, el mismo rendimiento era del 0.498%, un mínimo histórico. El viernes el cierre de este bono fue del 0.824%, menos de la mitad del rendimiento antes de la política de la Fed.

Fuente: CNBC

Al proporcionar liquidez a la economía estadounidense, la Fed también la ha proporcionado a los mercados bursátiles. Parte de esa financiación y la capacidad de obtener préstamos a un coste casi récord sin duda se ha abierto camino hacia las acciones en busca de precios que impulsen la rentabilidad.

El advenimiento del fracking en los Estados Unidos y Canadá ha cambiado drásticamente la producción y el suministro de petróleo. De ser un importante importador de crudo, Estados Unidos se ha convertido en un exportador neto. Estados Unidos es ahora el mayor productor de energía del mundo, principalmente petróleo y gas natural. Estados Unidos y Canadá también tienen grandes suministros de petróleo y gas natural sin explotar.

Estos factores y la facilidad de los productores estadounidenses para reducir los costes de producción han hecho bajar permanentemente el precio del petróleo.

Conclusión y el dólar

Los mercados bursátiles y el WTI se mueven con el mismo conjunto de expectativas económicas. Los precios, sin embargo, son producto de dos mercados muy diferentes.

Los tipos de interés y las provisiones de liquidez del banco central han dado un impulso temporal al sector financiero.

El fracking ha aumentado permanentemente el suministro de petróleo crudo que la industria puede producir. Los perforadores de esquisto de América del Norte se han convertido en productores en el mercado global. No están restringidos por cuotas gubernamentales en EE.UU. o Canadá. Su restricción es la rentabilidad. Como dice el adagio del mercado, los precios altos son su propia cura.

Con la Reserva Federal proyectando en sus propias estimaciones que se mantendrá sin cambios hasta finales de 2023, la acción del precio del dólar estadounidense del próximo año dependerá del crecimiento económico de EE.UU. para su apoyo. Los bajos precios de la energía son una bendición para cualquier economía. Para el mayor usuario de energía del mundo, la ventaja proporcional es sustancial.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.