Perspectivas sobre inflación

Las perspectivas de inflación a corto plazo muestran un año dividido en dos mitades...

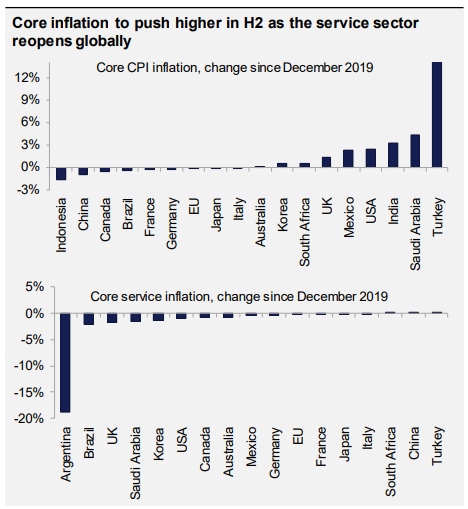

La inflación mundial seguirá una trayectoria volátil durante los próximos 12 meses. Las tasas de inflación general alcanzarán su punto máximo en cuestión de meses, pero las presiones sobre los precios básicos se mantendrán probablemente durante más tiempo. Las limitaciones de la oferta a corto plazo y el cambio en los patrones de consumo hacia el gasto en el sector de los servicios dominarán las tendencias de los precios hasta finales de año. Sin embargo, el alto grado de capacidad de muchos países debería limitar los efectos de segunda ronda y limitar las expectativas de inflación.

Los efectos de base de los precios del petróleo han sido el principal factor que ha impulsado la inflación general este año, pero alcanzarán su punto máximo en muchas economías de mercados emergentes y de países desarrollados en los próximos meses, tras lo cual actuarán como un lastre. La inflación de los alimentos ya ha comenzado a revertirse, ya que el crecimiento de los precios de los alimentos fue muy fuerte hace un año. Y el fuerte aumento de los costes del transporte marítimo y de los contenedores ha empezado a estabilizarse.

El repunte de los precios de los metales, en particular del cobre y del mineral de hierro, alimentó el temor a que las presiones sobre los precios sean más persistentes. Esta subida fue provocada principalmente por el aumento del gasto en infraestructuras de China, junto con la demanda manufacturera mundial. Pero a medida que el consumo vuelve a orientarse hacia los servicios y el gasto chino en infraestructuras se ralentiza, los precios de los metales deberían debilitarse. De hecho, los responsables políticos chinos ya han realizado algunas intervenciones para enfriar las presiones sobre los precios de las materias primas.

Sin embargo, el aumento de la inflación no ha sido sólo una consecuencia de los efectos de base. Los cuellos de botella, ya que la rápida recuperación de la demanda se enfrenta a las limitaciones de la oferta, están presionando al alza los precios de producción y algunos componentes de los índices de precios al consumo básico. En última instancia, creemos que esto será transitorio, ya que la demanda de bienes se modera y la oferta sigue adaptándose para satisfacer la demanda. Sin embargo, un factor importante a lo largo de este año será la medida en que el sector servicios, que se está reabriendo, se enfrente a restricciones de la oferta derivadas de aspectos como el distanciamiento social, los límites de capacidad y la escasez de mano de obra. Creemos que, en la mayoría de los países, la gran capacidad de oferta del mercado laboral debería evitar los efectos de segunda ronda a través de un aumento de la inflación salarial y un incremento de las medidas más amplias de las expectativas de inflación.

Dicho esto, EE.UU. se distingue en cierto modo de otras economías de mercado. El aumento del IPC subyacente de EE.UU. desde finales de 2019 fue mayor que el de todas las economías emergentes, salvo algunas idiosincrásicas. Las limitaciones de la oferta en el mercado mundial de semiconductores, que han afectado a la producción de coches nuevos, han provocado un gran aumento de los precios de los coches usados en abril. Y las cadenas de comida rápida, al parecer, están teniendo que subir los salarios para atraer a los trabajadores y evitar que reciban generosos pagos del seguro de desempleo. En última instancia, pensamos que, con la retirada de los seguros de desempleo, la gran capacidad de carga del mercado laboral se reafirmará. Pero la distribución de los riesgos de inflación está más sesgada en EE.UU., dada la magnitud del estímulo fiscal.

Fuente: Haver, Aberdeen Standard Investments (May 2021)

...mientras que a más largo plazo, los fuegos artificiales fiscales de EE.UU. cambian la distribución del riesgo de inflación

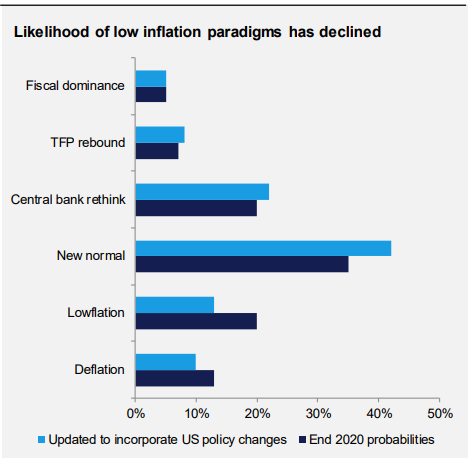

Utilizamos nuestro paradigma de la inflación y los marcos globales de la curva de Phillips para analizar las perspectivas de la dinámica de la inflación a largo plazo. A través del prisma de este enfoque, nuestro escenario base es que el actual periodo de presiones de precios más elevadas dé paso a un paradigma de "vuelta a la nueva normalidad" de inflación en el objetivo o por debajo del mismo a largo plazo en la mayoría de las economías.

Creemos que un apoyo político coordinado y sostenido reduce el riesgo de paradigmas de inflación muy baja y aumenta la probabilidad de que el banco central se replantee el modelo. Sin embargo, seguimos pensando que es poco probable que se produzca un cambio hacia un régimen de predominio fiscal más desestabilizador.

Creemos que la brecha de producción es mayor de lo que sugieren la mayoría de las estimaciones estándar. Mientras tanto, nuestro modelo de inflación global identifica sistemáticamente las expectativas de inflación, que siguen muy bien ancladas cuando se analizan de forma global, como uno de los motores más importantes de la inflación. Aunque el apoyo fiscal ha sido inusualmente importante en medio de la pandemia, en la mayoría de las economías el impulso se desvanecerá en los próximos años. Y, lo que es más importante, vemos pocos indicios, fuera de algunas economías emergentes, de una mayor tolerancia de los bancos centrales a un periodo prolongado de inflación significativamente superior al objetivo.

Sin embargo, en EE.UU. el tamaño y la duración del estímulo fiscal nos ha llevado a revisar las probabilidades asociadas a los paradigmas económicos a largo plazo fuera del escenario base. El principal beneficiario de esto ha sido nuestro supuesto de "replanteamiento del banco central", que incorpora que los bancos centrales aumenten implícita o explícitamente los objetivos de inflación, aunque no creemos que esto sea lo suficientemente probable como para convertirse en nuestro escenario base.

De hecho, el principal efecto del cambio de mentalidad fiscal en EE.UU. ha sido reducir el riesgo de que la inflación sea persistentemente inferior a la prevista y aumentar nuestra confianza en nuestra hipótesis de base.

Source: Haver, Aberdeen Standard Investments (May 2021)

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.