Perspectivas segundo semestre: Europa se enfrenta a un escenario complicado

Este artículo ha sido escrito por Robert Lind, economista de Capital Group

Gran crisis económica

Los datos económicos han confirmado la magnitud de la crisis propiciada por el confinamiento en los distintos países para contener el coronavirus. Eurostat informó de que el PIB real de la eurozona cayó un 3,8% en el primer trimestre, con una notable debilidad en Francia, Italia y España. El PMI manufacturero y del sector servicios se desplomaron en abril y registraron una tímida recuperación en mayo. Actualmente, la actividad manufacturera en la eurozona es tan débil como después de la crisis financiera global. La actividad del sector servicios ha caído a mínimos históricos, lo que implica que el PIB podría contraerse entre un 10% y un 20% en el segundo trimestre.

Con la reapertura parcial de la economía de la eurozona, la mayoría de los analistas prevé una recuperación en el segundo semestre de 2020. Aun así, es poco probable que volvamos del todo a los niveles de actividad previos al virus, ya que las previsiones apuntan a que el PIB de la eurozona se contraerá entre un 8% y un 10% en 2020, para después aumentar entre un 4% y un 6% en 2021.1

Los mercados financieros no descartan los riesgos de ruptura

Para los optimistas, la gran crisis económica derivada de las medidas de confinamiento por el coronavirus ha expuesto los límites de las instituciones legislativas de la eurozona y puede obligar a los políticos a implantar cambios, con el establecimiento de una unión fiscal que respalde la unión monetaria. Por el contrario, los pesimistas consideran que la magnitud de la crisis económica podría desencadenar una crisis existencial para la eurozona, y la UE en general, que podría desembocar en una fragmentación y puede que incluso en el colapso de todo el proyecto.

La Comisión Europea propuso recientemente establecer un fondo de recuperación de 750 000 millones de euros para ayudar a los países más afectados por la pandemia. Los 27 estados miembros tendrán ahora que ponerse de acuerdo sobre los pormenores del fondo, lo que podría llevar tiempo. Sin embargo, con el sólido amparo de Alemania, que está dispuesta a realizar una contribución financiera considerable, el fondo podría suponer un avance importante hacia una mayor integración en la eurozona y en la UE en general.

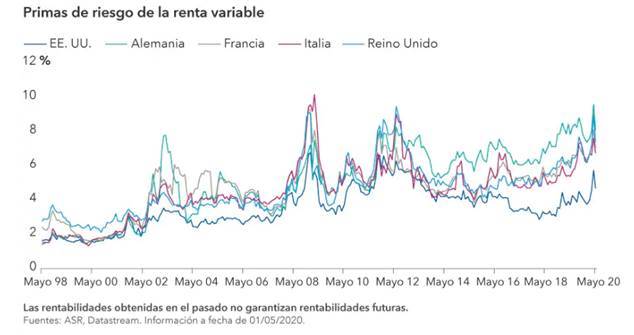

Las mayores primas de riesgo de renta variable en Europa sugieren que los inversores mantienen la cautela ante las perspectivas económicas y la estabilidad potencial de la eurozona. No obstante, un menor riesgo de fragmentación podría contribuir a reducir las primas de riesgo de renta variable en los principales mercados de Europa.

PIB: Producto interior bruto. Fuente: DG ECFIN de la Comisión Europea

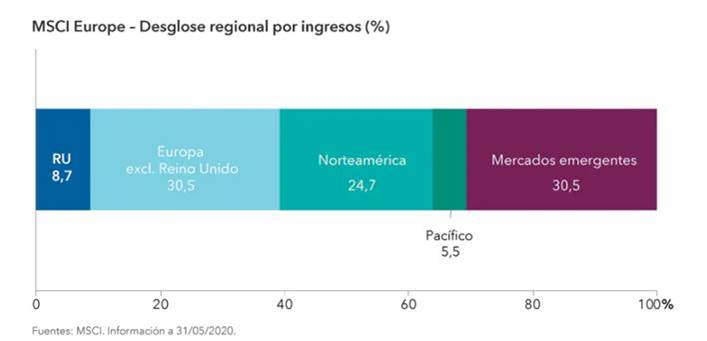

A pesar de este complicado contexto, se pueden encontrar algunas oportunidades interesantes de inversión a largo plazo entre las acciones que cotizan en bolsas europeas. Las acciones europeas parecen baratas en comparación con otros mercados. Además, muchas de estas compañías no dependen exclusivamente de la salud de la economía nacional europea, ya que la mayoría también opera a nivel mundial y presenta flujos de ingresos diversificados.

Numerosas compañías europeas llevan a cabo una parte importante de su actividad fuera de Europa, por lo que los principales factores de crecimiento de sus beneficios pueden estar más diversificados geográficamente que el mercado interior europeo. Por ejemplo, existen empresas dedicadas a los bienes de lujo, los bienes de consumo básicos, al alcohol y las bebidas, así como minoristas con posibilidades de beneficiarse de la mayor creación de riqueza en una serie de países asiáticos. Su posición dominante y su experiencia en la creación de marcas de gran alcance brinda a estas compañías un poder de fijación de precios prácticamente inigualable. Dos ejemplos son Kering, la empresa matriz de Gucci, y LVMH, que se ha convertido en una de las mayores empresas de bienes de lujo del mundo gracias al crecimiento orgánico y las adquisiciones. Las empresas de bebidas espirituosas son otro ejemplo de flujo de ingresos global. Los conglomerados europeos Diageo y Pernod Ricard poseen en conjunto más de 200 marcas de bebidas espirituosas.

En este contexto, un enfoque a largo plazo del proceso de toma de decisiones en materia de inversión, con investigación de campo y orientado al valor, puede marcar una gran diferencia.

Autor

Equipo de Capital Group

Capital Group

El equipo de analistas de Capital Group colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.