Perspectivas para los activos en el mundo post-Covid

Durante la mayor parte de la última década, hemos basado nuestras previsiones a largo plazo en la perspectiva de un crecimiento sólido, pero lento, una baja inflación y unos tipos de interés bajos pero, en definitiva, crecientes. Las posibilidades de un aumento de la inflación o una caída deflacionaria parecían muy bajas. Sin embargo, después del Covid-19, estos riesgos y sus variantes menos extremas parecen ahora mucho más probables.

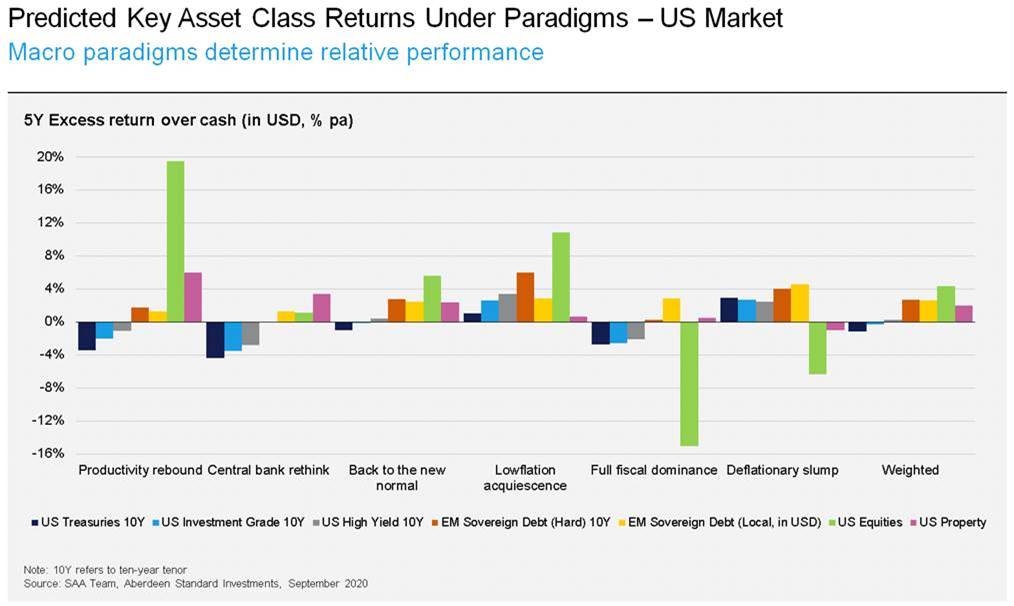

Hemos establecido seis escenarios potenciales para la economía mundial en la próxima década, detallando lo que implicarían para las principales clases de activo.

Bonos del Estado: Riesgo sin retorno

Con el actual rendimiento tan bajo para los bonos, las perspectivas de retornos de la deuda soberana no parecen buenas. A medida que las rentabilidades (yields) aumenten durante los próximos años, esperamos que los bonos generen un retorno total negativo, es decir, pérdidas. A partir de entonces, el mayor retorno debería seguir siendo bajo, ya que es probable que las diferencias entre los rendimientos de los bonos y los tipos a corto plazo sean insignificantes. Por lo tanto, los bonos a largo plazo no proporcionarán una rentabilidad mucho mayor que la del efectivo, pero serán considerablemente más volátiles. En otras palabras, ofrecerán riesgo sin retornos.

Las perspectivas de retorno de los bonos del Estado son peores en Europa, donde los rendimientos nominales negativos ofrecen el peor valor a largo plazo, y en Reino Unido, donde el vencimiento más largo de los bonos significa una mayor sensibilidad a los tipos de interés, y mayores pérdidas a medida que aumentan la rentabilidad.

Bonos corporativos: Retornos reducidos, pero estables

En los últimos años, el fuerte rendimiento de los bonos del Estado ha disparado los beneficios de los bonos corporativos. Pero como los retornos de la deuda soberana van a ser más bajos, es probable que, en consecuencia, el retorno del crédito se vea afectado. Los bonos del Estado son los que más influyen en el crédito con grado de inversión (ya que el índice tiene un vencimiento más largo), por lo que se espera que sus rendimientos sean bajos. Las perspectivas son algo mejores para el High Yield y la deuda de mercados emergentes, aunque los retornos pueden ser todavía escasos en comparación con los estándares históricos. Sin embargo, si aumentan las turbulencias en el mercado, creemos que los bonos corporativos ofrecerán más estabilidad que la mayoría de los demás activos.

Renta Variable: Probablemente positiva, pero con riesgos elevados

El entorno económico para las renta variable es benigno en el escenario base, pero difícil en otros. Al salir de la recesión del Covid, deberíamos ver una vuelta a las ingresos, pero los tipos de interés se mantendrán cerca de sus mínimos históricos. Esto justifica los altos múltiplos de valoración y los atractivos rendimientos, en particular para los mercados de mayor crecimiento y para Reino Unido y otros mercados que siguen estando baratos. Pero si la expansión económica se estanca o, por el contrario, si el estímulo fiscal y monetario desenfrenado da lugar a una inflación mucho más alta, el retorno de las acciones se vería gravemente afectado. Por ahora, sin embargo, la probabilidad relativamente baja de estos resultados negativos se compensa con creces por la mayor probabilidad de escenarios positivos.

Activos reales: Las infraestructuras son lo más destacado

Los activos alternativos como las infraestructuras y los bienes inmuebles deberían beneficiarse de los bajísimos tipos de interés en nuestros escenarios más probables. Los flujos de efectivo de larga duración de estos activos valen más en un mundo donde las tasas libres de riesgo rondan el cero. Sin embargo, el sector inmobiliario ha sufrido por el cambio de tendencia que ha supuesto el paso de la venta al por menor tradicional a canales online, que se ha acelerado durante el confinamiento. También hay preguntas sobre cuánto se verá afectado de manera permanente el segmento de oficinas por los cambios en los patrones de trabajo impulsados por el Covid. Por otro lado, sectores como la distribución logística y la vivienda ofrecen una imagen positiva.

Las infraestructuras se encuentran en una situación más inequívocamente positiva, ya que es probable que se beneficien del estímulo posterior a la Conferencia de las Naciones Unidas sobre el Medio Ambiente y el Desarrollo. Su exposición relativamente baja al ciclo comercial y la protección contra la inflación las convierten en uno de los activos de más éxito constante en toda la gama de posibles escenarios a largo plazo.

La deuda de países emergentes: Perspectivas atractivas

Aunque la inflación en los mercados emergentes ha disminuido hasta niveles cercanos a los de los mercados desarrollados, las rentabilidades reales y nominales siguen siendo un poco más elevadas. La resistencia de China en la crisis del Covid está respaldando el sentimiento de los inversores y la actividad económica en los mercados emergentes, en particular en Asia. Cualquier debilidad sostenida del dólar pondría de relieve las oportunidades que se presentan en este ámbito, al apoyar tanto las monedas de los mercados emergentes como los precios de las materias primas. Si está apoyada por un fuerte estímulo fiscal de Estados Unidos, también impulsaría los flujos hacia los mercados emergentes. Así pues, como los mercados desarrollados registran rentabilidades cercanas a cero, el mercado soberano emergente ofrece perspectivas atractivas, aunque no es en absoluto defensivo.

Las viejas reglas ya no son válidas

A través de la gama de escenarios potenciales, los activos seleccionados de todo el universo disponible parecen escasos. A pesar de sus altas valoraciones, las acciones deberían ofrecer sólidos rendimientos en los escenarios más probables. Sin embargo, creemos que los bonos soberanos generarán pérdidas a largo plazo, reduciendo en gran medida su capacidad de compensar las caídas en el mercado de valores. Es probable que los bonos corporativos, que tradicionalmente han ofrecido un punto intermedio entre las acciones y los bonos soberanos, ofrezcan retornos reducidos.

Teniendo en cuenta la situación en la que se encuentra la asignación de activos tradicional, los inversores deberían buscar una mayor contribución de las estrategias de valor relativo y decantarse por la gestión activa y por una selección astuta de acciones. En medio de las incertidumbres mundiales provocadas por el Covid, ya no podemos confiar en un enfoque único del riesgo.

Autor

Equipo de analistas de Abrdn

Aberdeen Standard Investments

La inversión responsable consiste en ofrecer valor a los clientes. Nuestro enfoque se divide en dos áreas. En la etapa de inversión, utilizamos factores ESG para ayudar a decidir dónde es mejor invertir.