Panorámica macroeconómica

EUROZONA - ¿HA TOCADO FONDO LA ECONOMIA?

Los confinamientos en toda Europa han llevado el PIB de la eurozona al colapso, con una caída del 14,4% en el primer trimestre (base anualizada). Y, no es de extrañar que las caídas hayan sido más pronunciadas en los países que aplicaron medidas más estrictas: -8,6% en Alemania en comparación con -21,4% en Francia, -17,7% en Italia y -19,4% en España.

La buena noticia es que la mejora del panorama sanitario está llevando a una relajación gradual de los confinamientos y que no han aparecido señales de una segunda ola de contagios en los países que primero aplicaron medidas de control menos restrictivas (como Austria, Alemania, etc.). Esto debería impulsar una primera fase de recuperación económica hasta final de año, o más precisamente un retorno a los niveles normales de actividad en los sectores menos perturbados por las medidas de control del Covid-19. Una segunda fase de recuperación comenzará a finales de año.

Los índices del PMI de la zona euro de mayo muestran un fuerte rebote desde las profundidades abismales de abril, con el PMI compuesto subiendo de 13,6 a 31,9. El repunte en el sector servicios es espectacular: tras caer en picado desde los 52,6 en febrero hasta los 12 en abril, se recuperó para llegar a 30,5 en mayo, aunque sigue siendo particularmente bajo. El PMI manufacturero subió de 33,4 a 39,4. Los índices del PMI suelen estar estrechamente correlacionados con el crecimiento económico, pero es poco probable que esto se mantenga en los próximos meses, ya que los mecanismos cíclicos tradicionales no serán los únicos factores en juego en la economía.

Francia, Alemania y la Comisión Europea han presentado un plan de recuperación de 750.000 millones de euros (5,4% del PIB de la UE). Los fondos para este suplemento extraordinario del marco de financiación plurianual se recaudarán en los mercados de bonos y se reorientarán hacia los sectores y regiones más afectados en forma de subvenciones (500.000 millones de euros) y préstamos (250.000 millones de euros) durante un período de tres años a partir de enero de 2021. Es probable que Italia y España sean los primeros receptores. Este plan de recuperación debe ser aprobado por los 27 Estados miembros de la UE, pero no será bien recibido por los "cuatro frugales" (Austria, Dinamarca, Suecia, Países Bajos) dada su resistencia a la idea de la mancomunación de deudas. Buscan garantías de que los fondos se utilizarán adecuadamente, así como un compromiso de reformas.

ESTADOS UNIDOS - ¿PRIMERAS SEÑALES DEL REPUNTE DE LA ACTIVIDAD?

El confinamiento ha provocado una caída del PIB del 4,8% interanual en el primer trimestre. Es la caída más pronunciada desde la crisis de 2008 y se espera que sea aún más pronunciada en el segundo trimestre, ya que la economía se paralizó en la mayoría de los estados en abril. La Reserva Federal de Atlanta, que calcula el PIB semanalmente a partir de los datos publicados, estima que la contracción del segundo trimestre es de alrededor del 40% (base anualizada).

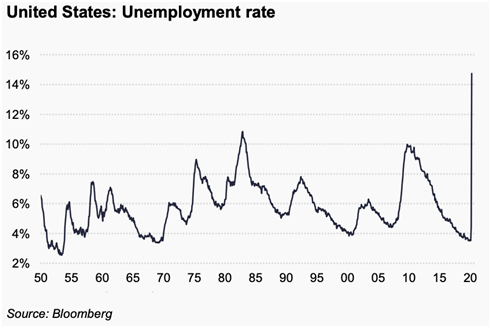

El informe sobre el empleo de abril ilustra la magnitud del impacto: se perdieron 20,5 millones de puestos de trabajo durante el mes y la tasa de desempleo se sitúa ahora en el 14,7%, un máximo histórico desde la Gran Depresión de los años treinta. Esta cifra probablemente subestima el deterioro. El aumento de desempleo coincide con el aumento de la jornada laboral reducida, lo que es positivo en cuanto a las posibilidades de recuperación. Sin embargo, hay que tener cuidado ya que los que atribuyen su condición de desempleados a Covid-19 se contarían en esta categoría. El fuerte aumento de los salarios medios por hora en abril (4,7%) se debe a componentes subyacentes, ya que la mayoría de los empleos perdidos eran de bajos salarios.

Los datos semanales del mercado laboral están enviando señales mixtas. Las nuevas solicitudes de desempleo han caído en las últimas semanas, pero siguen siendo extraordinariamente altas. El número de personas que reciben subsidios de desempleo parece estabilizarse, lo que significa que algunos de los desempleados están volviendo a trabajar, es una señal positiva.

Aunque todavía parece demasiado pronto para afirmar que el mercado laboral de los Estados Unidos se está recuperando, las encuestas de confianza de mayo se recuperan de sus niveles mínimos. Los índices Markit PMI aumentan de 36,1 a 39,8 en el sector manufacturero y de 26,7 a 37,5 en el sector servicios.

Como nota positiva, la pandemia parece haber pasado su peor momento. Desde el punto culminante de mediados de abril, el número de nuevos casos ha ido disminuyendo gradualmente y se ha registrado una marcada caída del número de nuevas muertes. La mejora del panorama sanitario ha permitido a la mayoría de los estados federales reabrir sus puertas, lo que debería traducirse en un repunte de la actividad a partir del tercer trimestre.

CHINA – NUEVOS OBJETIVOS ECONOMICOS

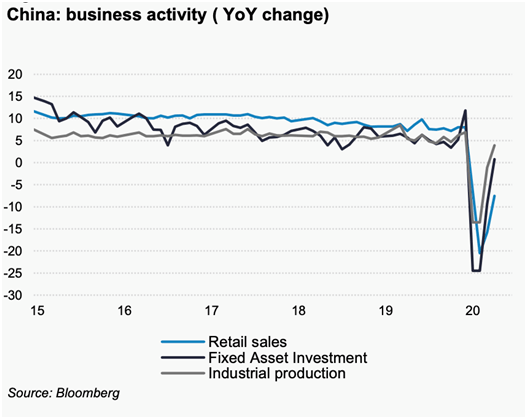

El confinamiento ha llevado al PIB de China del primer trimestre a una caída de un 33,8% (base anualizada), provocando un descenso interanual del -6,8%. Esta contracción récord oculta un repunte económico que comenzó en marzo y que se confirma con los datos de abril. El crecimiento interanual de la producción industrial volvió a ser positivo, con un 3,9% frente al -1,1% de marzo, al igual que la inversión, que se situó en un 0,8% frente al -9,3% de marzo. Sin embargo, en términos interanuales, el índice de servicios registró un -4,5% y las ventas al por menor un -7,5%, frente a un -9,1% y un -15,8% respectivamente en marzo. El desglose de las ventas al por menor muestra un notable repunte en las compras de automóviles y el gasto en equipamiento para viviendas, mientras que la mejora es menos pronunciada en el gasto en servicios de alimentación, que es el único componente de los servicios incluidos en las ventas al por menor.

Las encuestas del PMI han rebotado fuertemente desde sus mínimos de febrero.

Durante el Congreso Nacional Popular, las autoridades han anunciado que abandonaban su objetivo de crecimiento anual debido a la incertidumbre. El objetivo establecido de la política económica será ahora apoyar el empleo y la inversión. Se aplicarán medidas de estímulo fiscal y de política monetaria. El gobierno chino también se ha comprometido a implementar el acuerdo comercial entre EE. UU. y China, pero la renovada tensión entre China y EE.UU. es algo a lo que hay que prestar atención.

Autor

Equipo de analistas Lazard

Lazard Frères Gestion

Bio