Los mercados 'compran' el giro de Trump, pero se recomienda precaución

Los activos de riesgo se dirigen a la sesión europea del viernes con considerablemente más impulso que al inicio de la semana.

La narrativa dominante sigue centrada en las tensiones en Oriente Medio. El presidente Trump anunció que cancelaba los nuevos ataques militares planeados contra Irán después de haber prometido golpear a Irán ‘MUY DURO’, amenazando con apoderarse de su infraestructura petrolera. Los ataques fueron cancelados debido a avances en las negociaciones con Irán. Pero aquí está el problema: Irán ha declarado que ningún acuerdo final ha sido aprobado por su liderazgo. ¡Ya hemos estado aquí antes!

Francamente, sospecho que no soy el único que ha dejado de tomar las amenazas de Trump al pie de la letra. El detalle revelador es que los referentes del petróleo bajaron cuando su amenaza de ataque se difundió por primera vez: el mercado, al parecer, llegó a la misma conclusión. No me malinterpreten: estoy agradecido y aliviado de que los ataques no se hayan llevado a cabo; el punto es que este ir y venir entre mensajes de máxima presión y acuerdos inminentes ha hecho que operar en los mercados sea realmente difícil.

Los mercados, en su mayoría, están tomando a Trump en serio respecto a un retroceso. Tras su anuncio de cancelar los ataques, los principales índices bursátiles estadounidenses subieron con fuerza, con el Nasdaq 100 sumando un 3.3% y el S&P 500 saltando un 1.8% al cierre del jueves. Hoy también marca el debut de SpaceX en el Nasdaq bajo el ticker SPCX. La valoración implícita se sitúa en aproximadamente 1.77 billones de US$, con Starlink representando alrededor del 70% de los ingresos. La oferta fue ampliamente sobresuscrita, aunque el múltiplo precio-ventas, superior a 90 veces, ha llevado a los escépticos a cuestionar si la valoración refleja un negocio o un conjunto de aspiraciones.

En el espacio de renta fija, los rendimientos de los bonos del Tesoro de EE.UU. se inclinaron en pendiente alcista tras el anuncio de Trump, con el rendimiento a 10 años cayendo a 4.45%. En divisas, como era de esperar, el USD deshizo la demanda de refugio seguro y cayó frente a la mayoría de sus pares, perdiendo un 0.5% frente al JPY. El oro, en cambio, atrajo compras desde el mínimo de 4.098 US$ formado a finales de marzo, poniendo fin a una racha de dos días a la baja.

El BCE sube las tasas: el lenguaje de Lagarde fue clave

Como era ampliamente esperado por economistas y mercados, el BCE apretó el gatillo y aumentó las tres tasas de interés de referencia en 25 puntos básicos, un movimiento que eleva la tasa principal de depósito del 2% al 2.25% y marca la primera subida desde 2023.

Mi conclusión clave del evento no fue el aumento de tasas, sino el lenguaje de la presidenta del BCE, Christine Lagarde, en su rueda de prensa. Recordarán que, antes de la decisión, varios despachos sugirieron que podría tratarse de un aumento único — un ‘aumento de seguro’. Lagarde fue presionada sobre esto en la sesión de preguntas y rechazó esta interpretación, indicando que podría haber más endurecimiento de la política en el futuro. Sin embargo, en la misma respuesta, Lagarde se negó explícitamente a ofrecer una orientación concreta a futuro y no se apartó mucho del guion de reunión a reunión, dependiente de los datos.

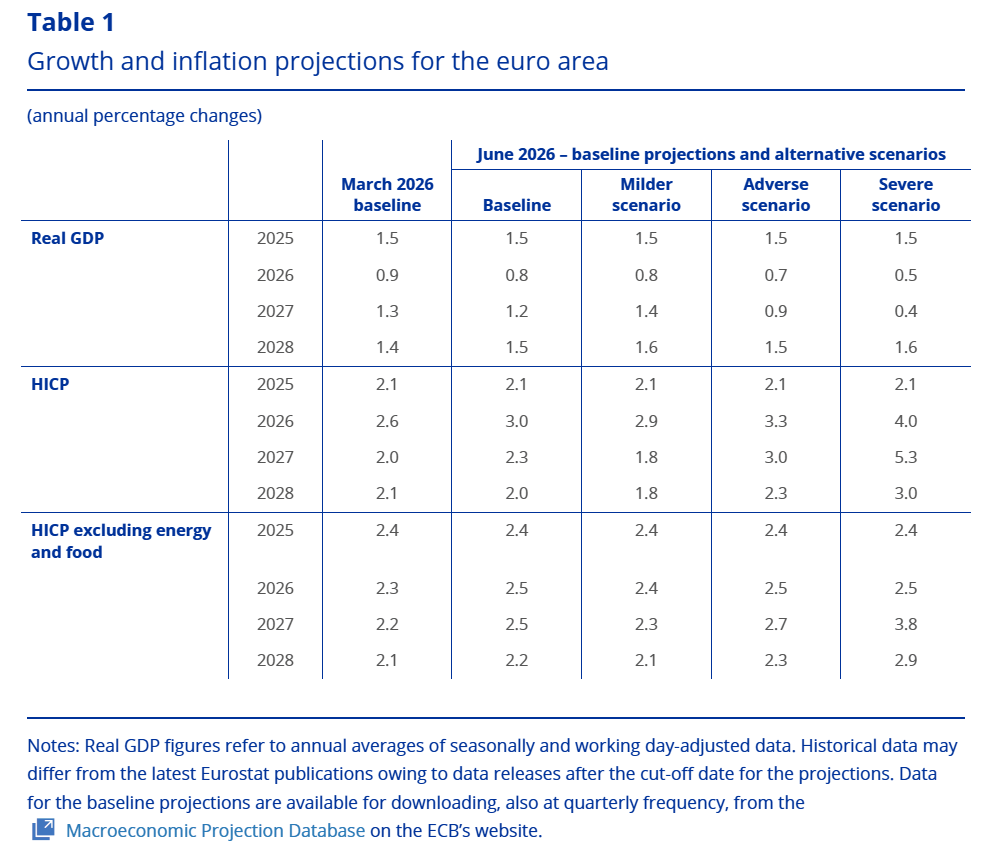

Las proyecciones adjuntas, como se muestra arriba, indican que se espera que la inflación se mantenga alrededor del 3% este año (frente al 2.6% en la línea base de marzo), antes de disminuir al 2.3% en 2027 y alcanzar el objetivo del BCE del 2% en 2028. En cuanto al crecimiento del PIB, la proyección se revisó a la baja a 0.8% este año, desde 0.9%, con un 1.2% proyectado para 2027 (frente al 1.3% en marzo).

En resumen, el BCE está subiendo las tasas en medio de presiones inflacionarias elevadas y un crecimiento desacelerado. Para el EUR, aunque el endurecimiento de la política generalmente fortalece la moneda, los vientos en contra de un crecimiento escaso limitarán simultáneamente el potencial alcista, dejando a la moneda en una posición estancacionista desafiante. Tras la decisión reciente, los mercados están valorando 42 puntos básicos de endurecimiento adicional para fin de año, lo que significa que podrían estar sobre la mesa dos aumentos más de tasas. Esto es menos que los aproximadamente 65 puntos básicos de hace solo una semana.

IPP de EE.UU.: Dato principal por encima de lo esperado pero detalles matizados

En EE.UU., también se publicaron ayer los datos de inflación del IPP de mayo, mostrando que la inflación mayorista general subió un 1.1% mensual frente al 0.7% pronosticado, elevando la tasa interanual a un impresionante 6.5%, ligeramente superior al consenso del 6.4% y al 5.7% revisado de abril.

No es de extrañar que, aunque los precios de la energía impulsaron la mayor parte de las ganancias, es importante señalar que el IPP subyacente — excluyendo alimentos y energía — fue inferior a las expectativas, con un 0.4% mensual frente al 0.5% pronosticado, y un 4.9% interanual frente al 5.4% esperado. Esto sugiere que la historia de la inflación más amplia más allá de la energía aún no se está descontrolando. También vale la pena señalar que las solicitudes iniciales de subsidio por desempleo fueron de 229.000, por encima de las 219.000 previstas, lo que representa una grieta sutil pero real en la narrativa del mercado laboral que la Fed no ignorará por completo.

De cualquier manera que se mire, la Fed está en un aprieto. Por un lado, tenemos un mercado laboral resistente, una inflación general del consumidor por encima del 4% y una tubería PPI que — incluso teniendo en cuenta la lectura más suave del núcleo — está funcionando a un ritmo incómodamente alto.

Por otro lado, el IPC subyacente es relativamente benigno en 2.9%, las solicitudes iniciales de subsidio por desempleo están aumentando lentamente, y el choque energético que impulsa las cifras generales podría desinflarse rápidamente si se materializa un acuerdo con Irán. Ese es precisamente el problema: la Fed no puede recortar porque la inflación es demasiado visible políticamente, y no puede subir sin arriesgar un choque de crecimiento además de una guerra. Kevin Walsh preside su primera reunión del FOMC la próxima semana y hereda un mandato que tira en dos direcciones.

Agenda para hoy

La Universidad de Michigan publica hoy a las 14:00 GMT su lectura preliminar del índice de sentimiento del consumidor de junio, con un consenso que prevé una mejora modesta a 46 desde 44.8 en mayo. Dada la presión sostenida por los elevados costos del combustible, un resultado inferior proporcionaría un contexto significativo sobre cómo la situación en Irán está afectando a los estadounidenses comunes — y, por extensión, la presión política sobre la Casa Blanca para cerrar un acuerdo.

Autor

Aaron Hill

FP Markets

Después de completar su licenciatura en inglés y escritura creativa en el Reino Unido y, posteriormente, pasar varios años enseñando inglés como profesor de idiomas extranjeros en Asia, Aaron se introdujo en el comercio financiero