Los mercados bursátiles se tambalean entre la esperanza y el miedo

Después de la volatilidad experimentada en la primera quincena de junio, las bolsas han entrado en una tendencia lateral. Los recientes indicadores económicos publicados apuntan a una recuperación en forma de V, lo que ha devuelto la confianza a los inversores. Sin embargo, también les preocupa el aumento de los contagios por coronavirus, que podría dificultar esta recuperación.

Los mercados esperan con impaciencia la cumbre europea de este viernes y sábado, durante la cual es probable que por fin se tome una decisión sobre el plan de recuperación de la Comisión Europea. También confían en un posible quinto paquete de apoyo para Estados Unidos y de una temporada de presentación de resultados empresariales del segundo trimestre que bata las expectativas.

Aumento de contagios por coronavirus y "datos de alta frecuencia"

En todo el mundo, el número de contagios por Covid-19 está aumentando a un ritmo cada vez mayor. A menudo se trata de brotes locales, pero en Estados Unidos y en América del Sur se están estableciendo nuevos récords en el número de casos. Las hospitalizaciones en el sur y el oeste de EE.UU. están incrementándose rápidamente. En estos estados, se está suspendiendo o cancelando la relajación de ciertas medidas de confinamiento. Lo anterior, unido con la creciente reticencia del propio consumidor, está poniendo límite a una serie de datos que hoy se conocen con mayor frecuencia de la habitual. Se trata de cifras que están disponibles con mayor rapidez y frecuencia que las estadísticas económicas oficiales. Por ejemplo, el número de visitantes a las tiendas, las reservas en restaurantes, los viajes en coche y los atascos de tráfico, etc. La fuerte recuperación de Estados Unidos que comenzó a finales de abril parece estar perdiendo impulso. Esto sugiere que es probable que la fuerza mostrada por las cifras económicas oficiales en las últimas semanas también se debilite.

Medidas de los gobiernos y bancos centrales

En Estados Unidos, varias medidas introducidas en marzo expirarán a finales de mes. Para no poner en peligro la frágil recuperación de la actividad económica, se prevé la prolongación de estas medidas. Sin embargo, en el Congreso sigue habiendo un desacuerdo importante entre republicanos y demócratas en cuanto a su tamaño y composición (familias, empresas, gobiernos locales). Las propuestas van de 1 a 2 billones de dólares (en comparación con los 3 billones del paquete de marzo).

Mientras, en la eurozona, la presidenta del BCE, Christine Lagarde, informó que no se plantean medidas adicionales durante la reunión de política del banco central de esta semana. Los economistas siguen esperando una nueva extensión y prolongación del programa de compra de bonos PEPP antes de fin de año. Este viernes se celebrará una segunda cumbre europea sobre el fondo de recuperación de la Comisión Europea. Las objeciones de países como Holanda, Austria, Suecia y Dinamarca se mantienen, pero en combinación con el presupuesto plurianual de la UE habría suficiente espacio para un acuerdo. También podría ir acompañada de un "fondo de ayuda por el Brexit" del que se beneficiarían más los países antes mencionados.

Atentos a la temporada de publicación de resultados empresariales

Esta semana, las empresas están empezando a publicar sus resultados del segundo trimestre. Para el S&P500, el consenso de analistas prevé un descenso del 44,6% de los beneficios frente al segundo trimestre de 2019 (Datos de Factset). A principios del trimestre, las previsiones de ganancias todavía eran de -13,6%, lo que indica lo intensa que ha sido la revisión de las expectativas en los últimos meses. Todos los sectores experimentaron revisiones negativas, pero las mayores se produjeron en las áreas de bienes de consumo duraderos, energía, manufacturas y finanzas. Sin embargo, la tendencia negativa de la revisión se ha estabilizado en las últimas semanas, lo que puede indicar lo bajas que pueden estar las expectativas.

Cifras económicas que confirman la mejora

Las cifras económicas confirman que la recuperación se ha fortalecido en las últimas semanas. Tanto los indicadores adelantados como las cifras reales lo demuestran. En Europa, EE.UU. y China, los indicadores PMI subieron en junio. En China, mostraron una expansión de la actividad por segundo mes consecutivo, y algunos de ellos muestran un crecimiento anual. En la zona euro, las cifras de ventas al por menor de mayo fueron sólidas (+17,8% mensual) y, por lo tanto, compensaron dos tercios de la pérdida entre febrero y abril. En Estados Unidos, las cifras de empleo siguen evolucionando positivamente (la tasa de desempleo se redujo al 11,1% en junio, frente al 13,3% en mayo), pero se está empezando a pasar del desempleo temporal al permanente.

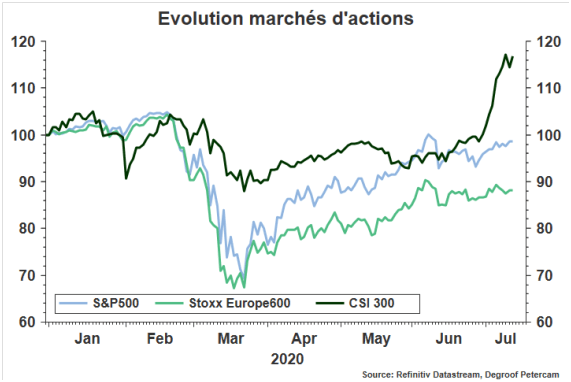

Tendencias en los mercados

Tras la fuerte subida desde los mínimos de marzo, los mercados financieros se encuentran en una fase de consolidación. Los inversores se muestran algo más cautos debido al creciente número de contagios por Covid-19, pero los estímulos de los bancos centrales y los gobiernos siguen siendo un importante apoyo para los mercados de renta variable. Mientras tanto, los investigadores también han informado de buenos progresos en el desarrollo de una vacuna contra el coronavirus, así como en la búsqueda de un tratamiento (remdesivir).

A nivel sectorial, las acciones de tecnología o los sectores catalogados como de crecimiento siguen superando a las acciones cíclicas. En Estados Unidos, el índice NASDAQ marcó nuevos récords la semana pasada. Esto no debe considerarse necesariamente como un sentimiento excesivamente optimista de los inversores en relación con la recuperación de la actividad económica en general (de hecho, los precios del oro alcanzaron su nivel más alto desde 2011), si bien, una recuperación generalizada de la economía beneficiaría a las empresas cíclicas. Geográficamente, el rendimiento del mercado de valores chino ha sido notable. El índice CSI300 subió un 20% en menos de un mes. Las últimas cifras económicas son realmente esperanzadoras, pero el aumento se debe principalmente a los medios de comunicación (públicos), que han estado alabando los mercados de valores. Ha habido un aumento de inversores individuales que compran acciones a crédito, lo que nos recuerda a las subidas de 2015.

Autor

Equipo del Bank Degroof Petercam

Bank Degroof Petercam

Bank Degroof Petercam es una institución financiera independiente de referencia que ofrece sus servicios a inversores privados e institucionales, así como a organizaciones, desde 1871. Con sede en Bruselas, emplea a 1.500 profesi