¿Los acuerdos comerciales han terminado con la recesión manufacturera de los Estados Unidos?

- Los índices manufactureros de Nueva York y Filadelfia aumentaron bruscamente en febrero.

- El PMI manufacturero a nivel nacional volvió a expandirse en enero.

- El empleo en las fábricas va retrasado respecto a la mejora general.

- Se espera que los pactos entre Estados Unidos y China y la USMCA impulsen el sector manufacturero estadounidense.

Están surgiendo las primeras señales de que la recesión manufacturera en EE.UU. puede estar llegando a su fin si los resultados de tres encuestas empresariales recientes tienen éxito.

Los informes de la Reserva Federal de Filadelfia y Nueva York indican una recuperación mucho más fuerte de lo esperado en febrero, llegando después de las cifras nacionales de enero que se expandieron por primera vez desde agosto pasado.

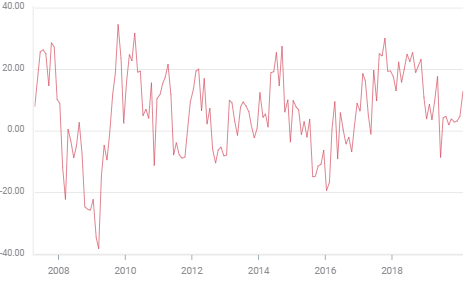

La encuesta manufacturera Empire State de la Fed de Nueva York aumentó a 12.9 puntos en febrero desde los 4.8 de enero, casi duplicando el pronóstico de 7.9. Fue la mejor cifra para este índice desde mayo. Los nuevos pedidos aumentaron a 22.1, el mejor nivel desde septiembre de 2017 y los envíos subieron a 18.9, el más alto desde noviembre de 2018.

Encuesta manufacturera de la Fed de Nueva York

Fuente: FXStreet

El jueves, la encuesta manufacturera de la Fed de Filadelfia se disparó a 36.7, muy por encima de la estimación de 12 y la puntuación de enero de 17. Fue el nivel más alto para este indicador desde febrero de 2017 y el segundo mejor nivel en 27 años.

Encuesta manufacturera de la Fed de Filadelfia

Fuente: Reuters

El índice de nuevos pedidos se disparó des los 18.2 puntos en enero a 33.6 en febrero, su nivel más alto desde mayo de 2018. Esta cifra se ha más que triplicado en tres meses desde los 11.1 puntos de diciembre.

Encuesta manufacturera de la Fed de Filadelfia – nuevos pedidos

Fuente: Reuters

En la primera semana del mes, el índice de gerentes de compras PMI a nivel nacional del ISM registró 50.9 puntos en enero frente a los 47.8 del mes anterior, superando fácilmente la predicción de 48.5. Fue el primer por encima de la demarcación de 50 puntos que separa la expansión de la contracción desde agosto. El índice de nuevos pedidos se elevó a 52 desde 47.6, el primer mes expansivo de los últimos seis.

Los índices de empleo para las tres encuestas mostraron pocos cambios, pero con el mercado laboral general en buen estado y la contratación de empleos manufactureros estable, se puede esperar que sigan los índices más altos en los próximos meses. El sector manufacturero perdió 12.000 empleos en enero a pesar de la adición de 225.000 nuevos empleos en la economía. En cualquier recuperación, el empleo es generalmente lo último en mejorar.

El sector manufacturero se había contraído en la segunda mitad de 2019 cuando la guerra comercial entre Estados Unidos y China alcanzó su punto álgido, dañando los pedidos de exportación, el sentimiento y las perspectivas de empleo. El conflicto también generó preocupaciones de que el sector podría indicar el camino hacia una recesión general.

Aunque la manufactura es solo del 12% al 15% del PIB de EE.UU., durante mucho tiempo se ha considerado un indicador principal de la actividad económica general.

El acuerdo comercial entre EE.UU. y China firmado el 15 de enero y el recién constituido Acuerdo entre Estados Unidos, México y Canadá (USMCA) han reducido la incertidumbre de las perspectivas empresariales y se espera que devuelva al sector manufacturero de EE.UU. al crecimiento que disfrutó en 2017 y 2018. Un peligro es el alcance aún desconocido del impacto en el crecimiento debido a la crisis de salud de China.

Los índices son porcentajes de las empresas que esperan expansión o contracción en las áreas específicas cuestionadas.

Autor

Joseph Trevisani

FXStreet

Sr. Trevisani comenzó sus veintiocho años de carrera en los mercados financieros en Credit Suisse en Nueva York y Singapur, donde trabajó durante 12 años como comerciante de divisas interbancario y gerente de mesa de operaciones.