Los activos refugio de la eurozona aumentarán casi 2,5 billones de euros en los próximos años, impulsando la posición del euro

La enérgica respuesta fiscal europea a la crisis de Covid-19 -incluyendo los estímulos fiscales anticíclicos a nivel nacional y también de la UE en su conjunto- aumentará la oferta de bonos soberano y supranacionales de alta calidad y, por tanto, la disponibilidad de activos seguros denominados en euros en los próximos años en casi 2,5 billones de euros, lo que supone un aumento de aproximadamente el 50%.

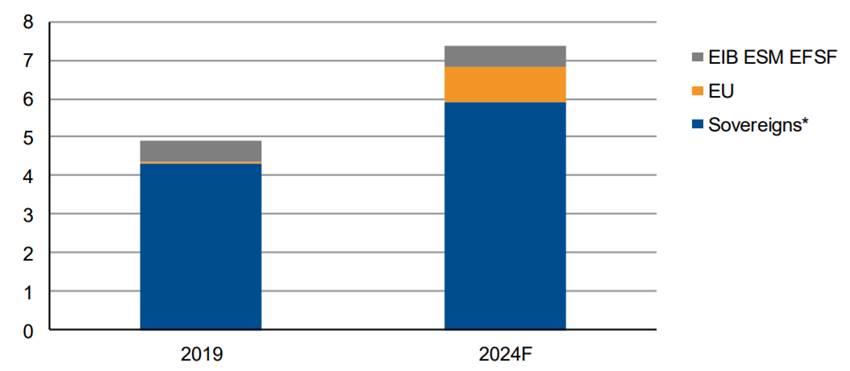

"Esperamos que la respuesta fiscal combinada nacional y europea a la crisis de Covid-19 aumente la disponibilidad de activos denominados en euros con una alta calificación, de unos 5 billones de euros en 2019 a casi 7,5 billones de euros en 2024", dice Alvise Lennkh, director adjunto de calificaciones soberanas y del sector público de Scope. "La escasez de activos seguros denominados en euros, en particular en comparación con la profundidad del mercado de bonos del Tesoro de Estados Unidos y los bonos del Gobierno japonés, ha estado en la agenda académica y política desde la crisis financiera y de deuda soberana mundial", dice Lennkh. "El próximo aumento significativo de emisiones, que se traducirá en mayores niveles de deuda pública en general, puede impulsar las credenciales del euro como moneda de reserva mundial", afirma.

Los dos principales impulsores del aumento de los activos seguros denominados en euros son:

- Un incremento de los títulos de deuda de los soberanos de alta calificación estimado en alrededor de 1,6 billones de euros, impulsado por Francia (AA/Estable; ~ 700.000 millones de euros) y Alemania (AAA/Estable; ~ 600.000 millones de euros);

- Las emisiones a nivel supranacional, en particular de la Comisión Europea, aumentará significativamente para financiar el plan de recuperación de la "Próxima generación de la UE" (750.000 millones de euros) y el plan de desempleo SURE (100.000 millones de euros) en los próximos años.

Esperamos niveles mucho más altos de deuda pública, aunque financiados a menor coste, impulsados principalmente por la respuesta del BCE a la crisis, lo que se traducirá en una mayor interdependencia entre el BCE y los Estados miembros de la zona euro, dada la creciente proporción de bonos soberanos en el balance del banco central.

"Además, la mayor oferta de activos seguros en la eurozona, en particular los emitidos por la UE, podría resolver algunos de los efectos adversos derivados de la escasez de oferta de activos seguros en la región, en particular para los bancos que mantienen grandes porciones de bonos soberanos nacionales en sus balances; ahora los bancos podrían diversificar algunas de sus tenencias de deuda soberana, reduciendo posiblemente el llamado “círculo vicioso” de las crisis de deuda soberana", dice Giulia Branz, analista de Scope.

Sin embargo, no se deben exagerar los beneficios en esta etapa, ya que la emisión de la UE sólo asciende a un poco más del 5% del PIB de la UE-27. Aun así, contar con un fondo común más profundo de activos seguros de la eurozona puede afectar al riesgo de crédito soberano de varias maneras.

"Una oferta suficientemente elevada de bonos denominados en euros de alta calificación facilitaría la integración entre los sistemas financieros aún fragmentados y garantizaría la existencia de mercados líquidos para la refinanciación", dice Branz.

Además, "las consecuencias de la mejora de la condición de moneda de reserva para los soberanos de la zona euro incluyen la perspectiva de unos riesgos de cambio más limitados y la reducción de los costes de endeudamiento de los gobiernos y, por lo tanto, la capacidad de aumentar el gasto sin que ello plantee problemas de sostenibilidad de la deuda", dice Julian Zimmermann, analista de Scope.

Activos refugio denominados en euros (EUR trn)

*Títulos de deuda soberana con calificación AA- o superior (excluida Estonia). Las estimaciones suponen una inflación del 1% y que las nuevas emisiones serán en euros

Fuente: FMI, Comisión Europea, informes financieros de la UE/BEI/ESM/FEEF, Scope Ratings GmbH

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.