Las divisas pesarán sobre la renta variable en 2023

Este artículo ha sido escrito por Wolf von Rotberg, estratega de renta variable en J. Safra Sarasin Sustainable AM

Los mercados de divisas están en el punto de mira, ya que el centro del crecimiento mundial se está desplazando de Estados Unidos a China, invirtiendo las fuerzas que apoyaron al dólar estadounidense en los últimos años. Esto sucede mientras aumenta la presión alcista sobre el yen y el BCE se pone a la altura de la Fed, lo que apoya al euro.

La rentabilidad de la renta variable regional se ve materialmente afectada por estos giros de las divisas, con un dólar estadounidense más débil que pesa sobre la mayoría de los mercados de renta variable, salvo una excepción importante: la renta variable de los mercados emergentes. Los mercados emergentes deberían ser los más beneficiados en este contexto, mientras que la renta variable japonesa se ve sometida a una fuerte presión debido a su excesiva sensibilidad al yen. La renta variable suiza, británica y de la UEM se ve afectada por los movimientos de las divisas, pero no en la misma medida que la japonesa y la de los mercados emergentes. A continuación, analizamos los canales a través de los cuales las fluctuaciones de las divisas afectan a los resultados de la renta variable regional y explicamos la sensibilidad de los distintos mercados a sus monedas nacionales y al dólar estadounidense.

Al comenzar un nuevo año, la dinámica del crecimiento mundial ha cambiado sustancialmente. Mientras que EE.UU. fue el motor del crecimiento global al salir de la recesión de 2020 y ha liderado el ciclo en los dos últimos años, China ocupará probablemente este papel en los próximos trimestres. La reapertura tras el levantamiento de la política de Covid cero no sólo ha empezado a propiciar una reactivación de la actividad económica en Asia, sino que también ayudará a partes de la economía europea a recuperarse con más fuerza y rapidez de lo previsto, lo que se suma al apoyo que Europa está recibiendo del disipado temor a la escasez energética.

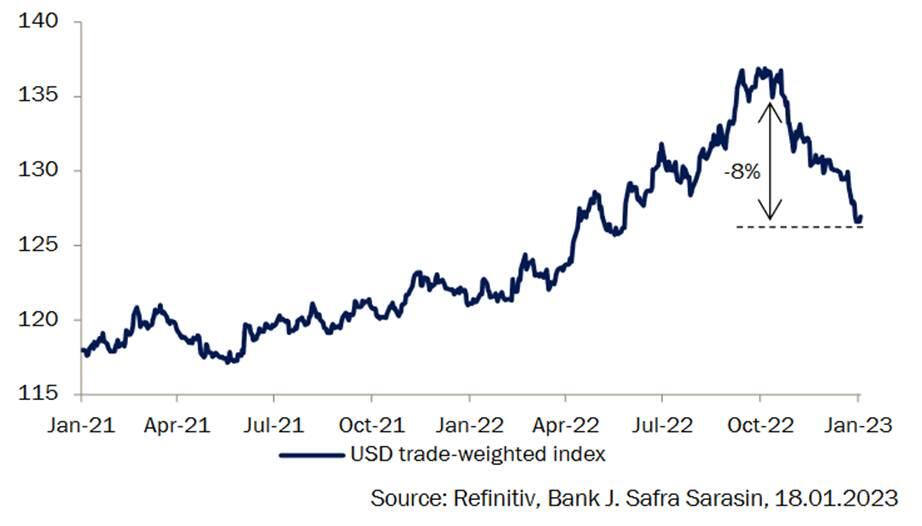

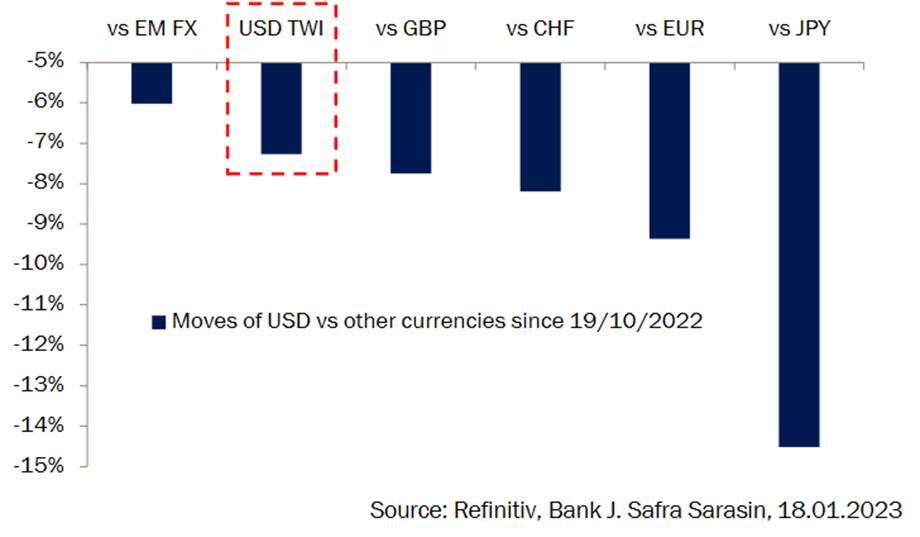

Normalmente, en episodios como éste, cuando el centro del crecimiento global se desplaza de una región a otra, las divisas se mueven sustancialmente y a menudo alcanzan puntos de inflexión. El episodio actual no es una excepción. En particular, el dólar estadounidense tocó techo en el cuarto trimestre del año pasado y desde entonces se ha depreciado en torno a un 8% (Gráfico 1). La debilidad ha sido más pronunciada frente a las principales divisas de los mercados desarrollados, mientras que ha resistido mejor frente a una cesta de divisas de los mercados emergentes. El dólar ha sufrido la caída más pronunciada frente al yen, con una pérdida del 14,5%, seguido del euro, el franco suizo y la libra esterlina (Gráfico 2).

Gráfico 1: Es probable que el máximo del dólar estadounidense haya quedado atrás

Gráfico 2: El USD es la divisa que más se ha debilitado frente a los mercados desarrollados desde que alcanzó su punto máximo

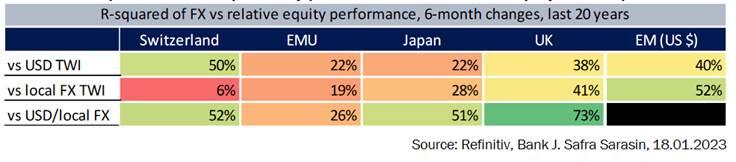

Estos movimientos del tipo de cambio tienen una gran importancia para los mercados de renta variable. Los resultados regionales dependen a menudo de la evolución de las divisas, en particular frente al dólar estadounidense. La tabla siguiente muestra el poder que tienen los movimientos de las divisas para la rentabilidad de los mercados de renta variable. Por ejemplo, el 52% de los cambios relativos del mercado suizo frente a la renta variable mundial en los últimos 20 años puede explicarse por el cambio de valor del franco suizo frente al dólar estadounidense. En el caso de la renta variable británica de gran capitalización, la R-squared de la GBP (frente al USD) es aún mayor, del 73%, lo que refleja la enorme influencia de los movimientos de las divisas en el mercado de renta variable de Reino Unido.

El R cuadrado muestra el poder explicativo de los movimientos del tipo de cambio en los resultados de los mercados de renta variable

Un dólar estadounidense más fuerte tiende a ayudar a la mayoría de los mercados de renta variable, con la excepción de los mercados emergentes, que suelen beneficiarse de un dólar estadounidense más débil. El hecho de que el índice de los mercados emergentes esté denominado en dólares estadounidenses es una de las razones de la correlación inversa, pero dista mucho de ser la única. Un dólar estadounidense más débil también reduce la presión sobre los bancos centrales de los mercados emergentes para que apoyen sus monedas nacionales mediante políticas restrictivas y limita la carga sobre los deudores en dólares estadounidenses. En consecuencia, los mercados de renta variable de los mercados emergentes son los principales beneficiarios de la depreciación del dólar, particularmente frente al resto del mundo.

En los mercados desarrollados, esta mecánica de los mercados emergentes no se aplica. La deuda en dólares no es un problema y los tipos de cambio sólo son una preocupación de segundo orden para los bancos centrales. Sin embargo, los movimientos de las divisas afectan en gran medida a las empresas a través de su exposición a las ventas en el extranjero. Por un lado, una moneda nacional más débil mejora la competitividad, pero, lo que es más importante y directo, aumenta los ingresos y beneficios cuando se convierten a la moneda local.

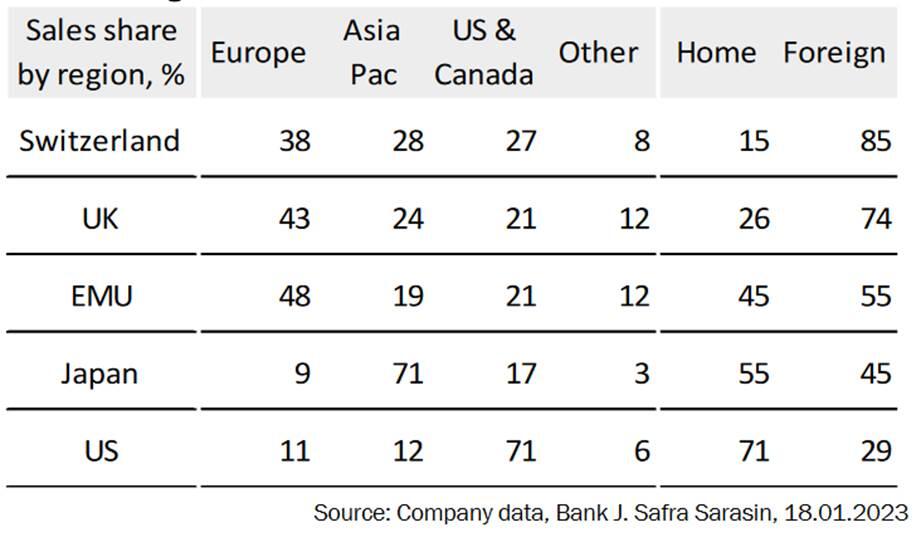

El siguiente cuadro muestra la proporción de ingresos extranjeros en diversos mercados. El mercado de renta variable suizo, por ejemplo, tiene una fuerte inclinación hacia las ventas estadounidenses. El 27% de los ingresos totales se generan en Norteamérica, y gran parte de ellos corresponden al sector farmacéutico. Aunque es difícil obtener un desglose regional de los beneficios, Norteamérica debería representar una parte aún mayor de los beneficios, dado que los márgenes farmacéuticos tienden a ser mucho más altos en EE.UU. que en otras regiones.

Cuotas regionales de ingresos de los distintos índices

En el caso de la renta variable británica, la gran ponderación sectorial de la energía y la minería desempeña un papel fundamental, aumentando la sensibilidad del mercado de las acciones británicas a la divisa estadounidense más allá y por encima de su exposición a la demanda estadounidense. Esto se debe al hecho de que el petróleo y otras materias primas se negocian normalmente en dólares estadounidenses, independientemente del lugar del mundo en que se encuentren. Además, muchas empresas que cotizan en bolsa sólo tienen una pequeña base operativa en Reino Unido, lo que limita sus costes en libras esterlinas. En consecuencia, una caída de la libra esterlina suele traducirse en un aumento de los beneficios (denominados en libras esterlinas) en el mercado de renta variable británico.

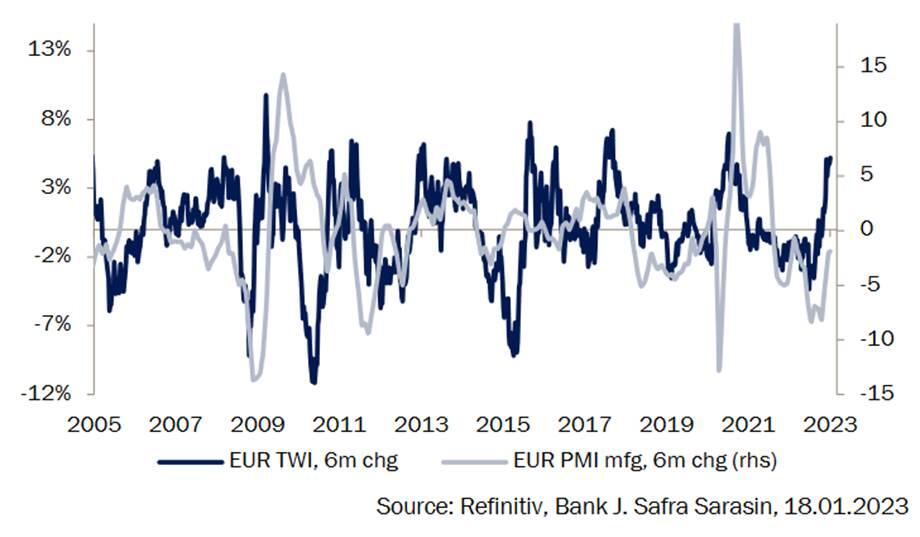

Para la renta variable de la eurozona y de Japón, la situación es algo más compleja, dado el impacto de las divisas sobre la competitividad y el ciclo interno, por un lado, y las características cíclicas del euro y del yen japonés, por otro. El euro tiende a ser procíclico, mientras que el yen japonés tiende a comportarse de forma anticíclica (Gráfico 3).

Gráfico 3: El euro es una moneda procíclica

En consecuencia, los movimientos cíclicos del mercado de renta variable se ven contrarrestados en parte por el euro, mientras que los movimientos de las acciones japonesas tienden a verse reforzados por los movimientos del yen.

¿Dónde nos deja esto en cuanto al posicionamiento de los mercados? El tipo de cambio es un factor clave para nuestras preferencias en los mercados de renta variable regionales. La debilidad del dólar estadounidense, que esperamos que continúe este año, debería ser un viento en contra para la renta variable suiza y británica en los próximos meses. Sin embargo, no necesariamente los llevará a obtener un mal comportamiento, ya que la fortaleza del dólar estadounidense debería verse compensada en parte por el carácter defensivo del mercado de renta variable suizo (en términos relativos) y el apoyo que recibe el mercado británico a través de las materias primas. En general, la renta variable de la eurozona debería verse menos afectada por un dólar estadounidense más débil y recibir cierto apoyo de la mejora del contexto macroeconómico en China. Sin embargo, los vientos en contra derivados de la apreciación del euro deberían seguir siendo importantes, debido a la reducción de la diferencia entre las políticas del BCE y la FED.

Los dos mercados regionales de renta variable que se sitúan en los extremos opuestos del espectro son el mercado japonés y los mercados emergentes. La renta variable de los mercados emergentes, con las perspectivas tácticas más prometedoras, no sólo está recibiendo el impulso de la recuperación china, sino que también se beneficiará directamente de un dólar estadounidense más débil. Por último, la renta variable japonesa es la más expuesta a nuevos riesgos a la baja, dada la combinación de un mercado muy sensible a las fluctuaciones de las divisas nacionales y las perspectivas de apreciación sustancial del yen en los próximos meses.

Autor

Equipo de Analistas de J. Safra Sarasin

J. Safra Sarasin Sustainable AM

El equipo de analistas de J. Safra Sarasin colabora con FXStreet mediante informes macroeconómicos que pueden incidir en el desarrollo de los mercados.