La renovada atención a los balances de los bancos centrales endurecerá las condiciones financieras

Este artículo ha sido escrito por Dierk Brandenburg, analista de Scope Ratings

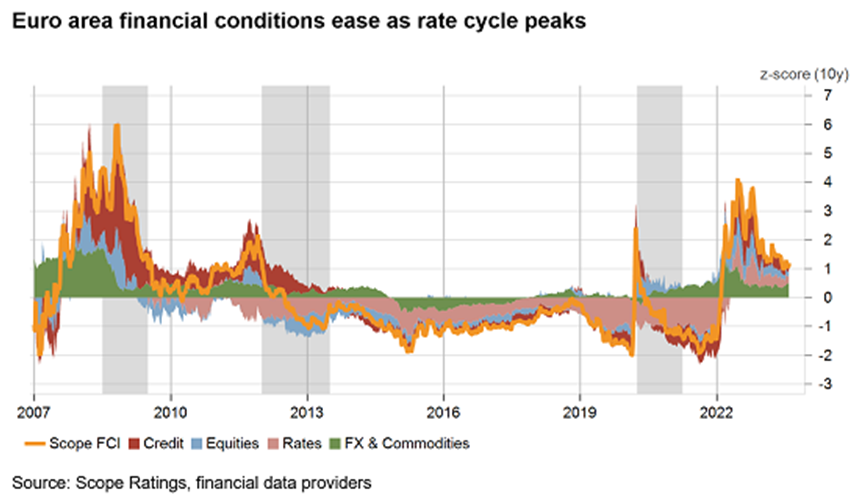

Los tipos en máximos, la caída de la inflación y las perspectivas de un aterrizaje suave han provocado una relajación de las condiciones financieras, pero los efectos de los balances de los bancos centrales las lastrarán más allá del actual ciclo de tipos.

Dado que los principales bancos centrales parecen haber llegado al final de su ciclo de subidas de tipos, las condiciones financieras se están relajando en previsión de un aterrizaje suave de las principales economías. Aunque los costes crediticios totales siguen siendo considerablemente más elevados que en 2021 y las condiciones crediticias de los bancos más estrictas, el Índice de Condiciones Financieras Europeas de Scope sugiere que el entorno de los mercados de capitales no es excesivamente restrictivo si se considera desde una perspectiva a más largo plazo.

No es de extrañar que los volúmenes de emisión de deuda hayan sido elevados durante todo el año y que los mercados se sientan alentados por la perspectiva de un aterrizaje suave. Además, aunque los bancos han endurecido sus normas crediticias, el sistema en su conjunto goza de buena salud y hay pocas probabilidades de que se produzca una contracción del crédito.

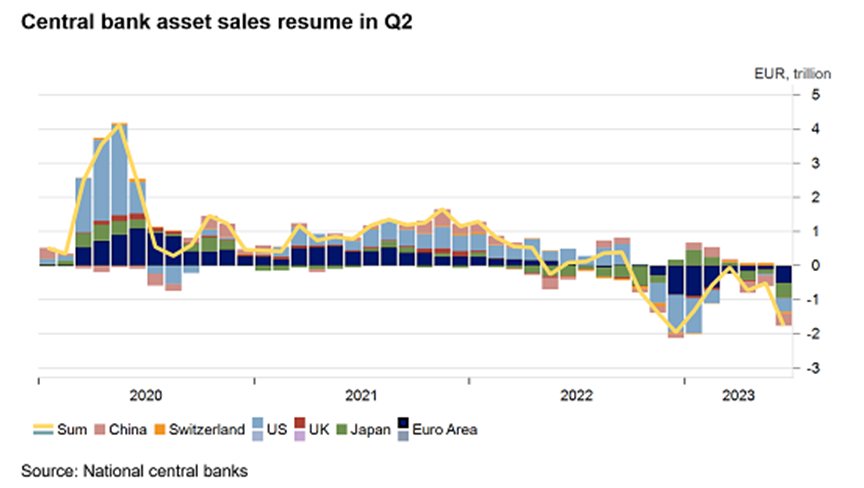

Dadas las constructivas perspectivas de crecimiento y estabilidad financiera, cabe suponer que los tipos de interés oficiales se mantendrán en torno a los niveles actuales hasta el año que viene y podrían seguir siendo elevados después. Esto plantea la cuestión de qué harán los bancos centrales con sus enormes balances de activos de bajo rendimiento y cómo afectará cualquier reducción de activos al entorno crediticio.

Aunque no ha faltado ambición entre los bancos centrales para acabar reduciendo sus balances, hasta ahora se ha avanzado muy poco, ya que los esfuerzos prácticamente se paralizaron a principios de año debido a la preocupación por la estabilidad financiera. Desde entonces, se han reanudado y las escasas medidas que se emprendieron, como el reembolso de las TLTRO, han tenido hasta ahora muy poco impacto en las condiciones financieras, ya que el exceso de liquidez sigue siendo elevado.

Sin embargo, con las subidas de tipos fuera de juego y la inflación a la baja, es probable que los bancos centrales revisen la velocidad a la que reducen sus activos. Al no estar ya limitadas por el límite inferior cero, las compras netas de activos tienen un menor efecto de transmisión para la política monetaria, pero es probable que la reducción de la liquidez endurezca las condiciones financieras, una vez que se haya eliminado el exceso de liquidez y los bancos comerciales empiecen a reasignar las carteras, por ejemplo, entre préstamos y deuda pública.

La reciente medida tomada por el BCE de dejar de remunerar las reservas mínimas también sugiere que los bancos centrales son sensibles al lado del pasivo y al coste de remunerar el exceso de reservas y depósitos de los países. Por tanto, es probable que los bancos centrales intensifiquen la gestión de sus balances en el segundo semestre del año para garantizar que los tipos de interés oficiales se transmitan a los mercados de la forma más eficiente posible.

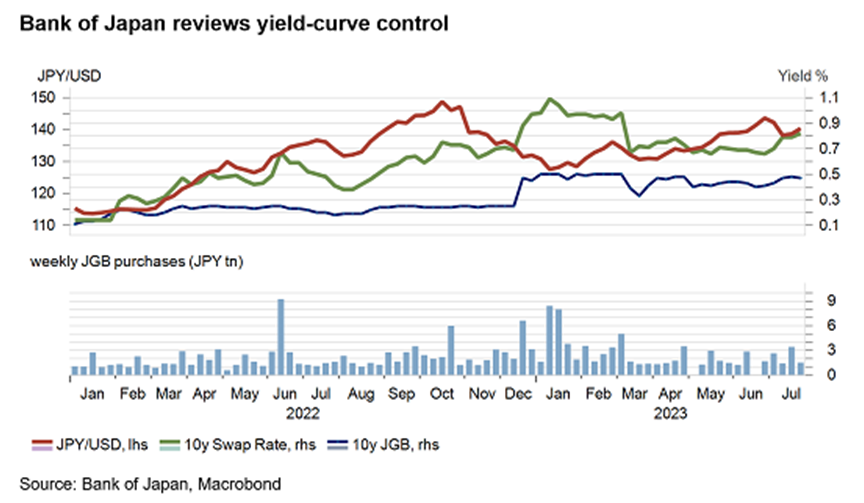

En las últimas semanas, el Banco de Japón ha comenzado a modificar su antiguo régimen de control de la curva de rendimientos, dejando que los rendimientos de los bonos a 10 años fluctúen hasta un 1%, lo que indica que, con el tiempo, pretende retomar el control sobre el volumen de bonos que adquiere. Esto podría afectar a las condiciones financieras mundiales si los inversores japoneses repatrian sus importantes tenencias de deuda pública de la eurozona o bonos del Tesoro de EE.UU., por ejemplo. Los mercados ya están preocupados por el aumento de la oferta de deuda estadounidense, incluso cuando el impacto del estancamiento del límite de deuda se desvanece.

En el otro extremo, el Banco de Inglaterra ya ha liquidado su pequeña cartera de bonos corporativos y podría aumentar las ventas activas de Gilt (bonos del Tesoro británico) a partir de octubre, materializando así más pérdidas en bonos de bajo rendimiento y compitiendo de facto con la propia Oficina de Gestión de la Deuda de Reino Unido por la demanda disponible, lo que podría hacer subir los rendimientos, incluso si se mantuvieran los tipos de la política monetaria.

En cambio, el BCE aún tiene que detener por completo las reinversiones de bonos soberanos antes de considerar otras medidas. Dado el enorme volumen de las tenencias de deuda pública del BCE, especialmente de bonos de la periferia, cualquier cambio importante en su reinversión, o incluso en el QE activo, podría afectar negativamente a las condiciones financieras y aumentar la fragmentación de los países.

La aplicación de todos estos ajustes de política llevará un tiempo considerable, habida cuenta del enorme tamaño de los balances de los bancos centrales, y es probable que mantengan las condiciones financieras restrictivas, incluso cuando los tipos de interés vuelvan a bajar, a menos, por supuesto, que los bancos centrales cambien de rumbo y comiencen a comprar activos de nuevo en apoyo de sus objetivos de política monetaria.

Autor

Equipo de Analistas de Scope Ratings

Scope Ratings

El equipo de analistas de Scope Ratings ofrece, principalmente, análisis macroeconómicos sobre aspectos que pueden impactar los mercados.